来源 :BT财经2024-03-21

滨海能源(股票代码:000695)在2023年的年报中展示了其业务结构和财务状况的新变化。作为一家主营业务战略性进入新能源锂电池负极材料领域的公司,滨海能源在保留出版物印刷的同时,剥离了包装印刷业务。根据中国证监会发布的《上市公司行业分类指引》(2012年修订),公司的业务涵盖印刷和记录媒介复制业以及非金属矿物制造业下的石墨及碳素制品制造。

在资产负债方面,滨海能源的总资产从期初的8.25亿元增长至期末的8.38亿元,增长了1.59%。负债总额从期初的4.95亿元增加至6.03亿元,增长了21.82%,导致净资产从3.3亿元降至2.35亿元,减少了28.79%。资产负债率从期初的60.02%上升至期末的72%,这表明公司的财务杠杆有所上升。

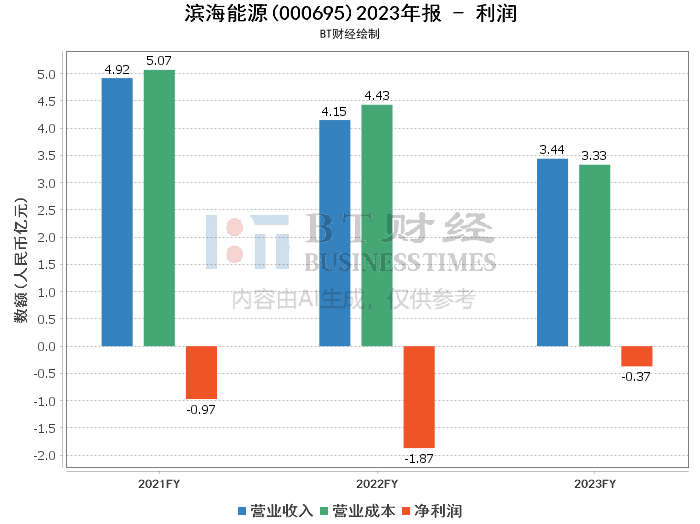

在利润方面,滨海能源的营业收入从上年同期的4.15亿元下降至3.44亿元,下降了17.16%。营业成本也有所下降,从上年同期的4.43亿元降至3.33亿元。毛利率方面,公司实现了从上年同期的-6.75%转正至3.25%,这表明公司在成本控制和盈利能力上有所改善。

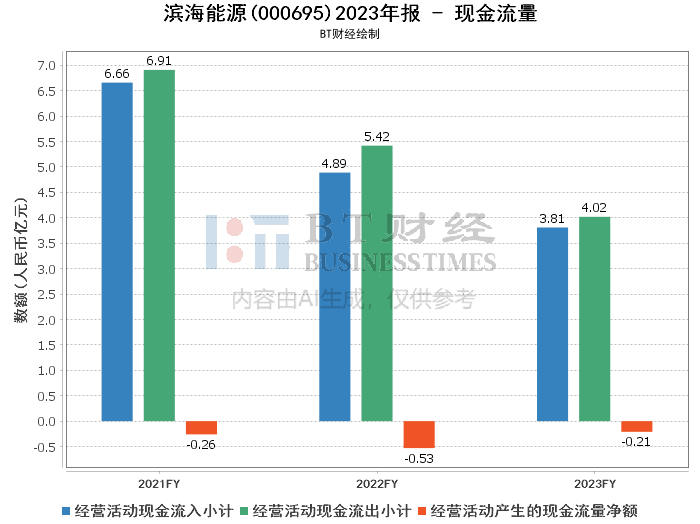

现金流量方面,经营活动产生的现金流量净额从上年同期的-5308.15万元增加至-2052.09万元,改善了61.34%。经营活动产生的现金流入小计为3.81亿元,而现金流出小计为4.02亿元,现金流出仍然略高于流入。

综合来看,滨海能源在2023年的经营状况呈现出积极的变化。公司通过战略调整,成功剥离了包装印刷业务,减少了亏损,并在新能源负极材料领域取得了显著的营业收入,这一业务的营业收入已超过原有的印刷业务。然而,公司的负债总额增加和净资产减少表明了财务结构上的压力,资产负债率的上升也需要关注。

对于投资人而言,滨海能源在新能源领域的布局值得关注,特别是在当前新能源汽车和储能市场的快速增长背景下。然而,高负债水平和现金流的压力也提示投资者需要对公司的财务健康状况保持警惕。投资者在考虑投资滨海能源时,应综合考虑公司的业务前景、财务状况和市场环境,做出理性判断。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。