来源 :金融界2025-04-21

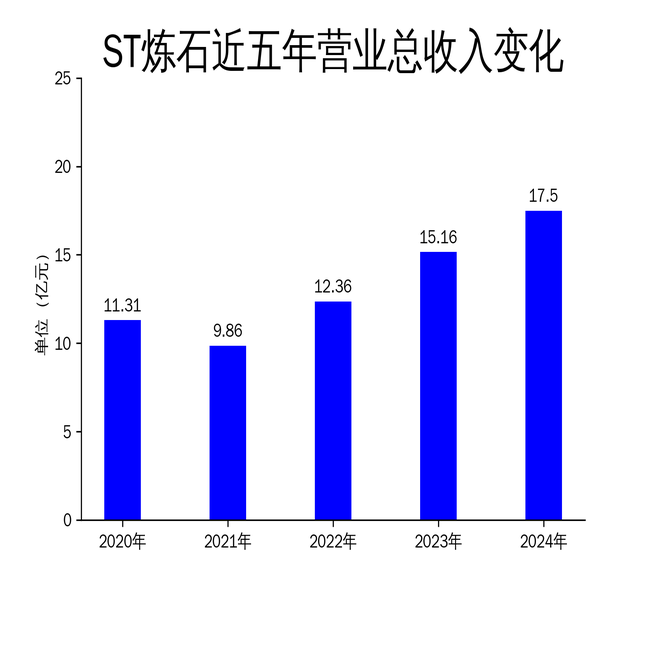

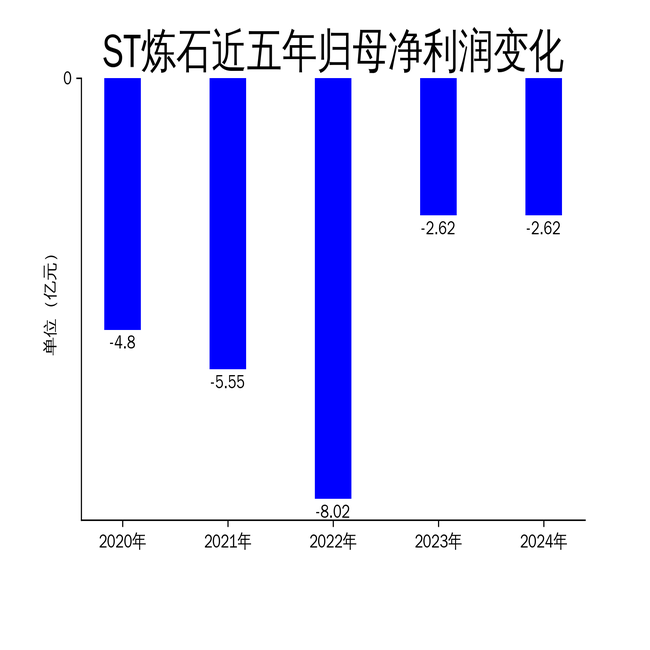

2025年4月21日,ST炼石发布了2024年年报。报告显示,公司全年实现营业总收入17.50亿元,同比增长15.47%;毛利润为1.94亿元,同比增长14.12%。然而,归属净利润和扣非净利润分别亏损2.62亿元和2.80亿元,同比分别下降0.10%和1.64%。尽管营收有所增长,但净利润持续亏损,显示出公司在成本控制和盈利能力方面仍面临严峻挑战。

营收增长背后的隐忧

ST炼石2024年营业总收入达到17.50亿元,同比增长15.47%,这一增长主要得益于航空精密零部件和单晶涡轮叶片等核心产品的市场需求增加。然而,营收增长并未带来利润的改善,反而亏损进一步扩大。报告期内,营业成本同比增长15.64%,高于营收增速,导致毛利率仅为11.09%,较上年略有下降。此外,公司计提了商誉减值,进一步拖累了净利润表现。

从历史数据来看,ST炼石的营收增长并不稳定。2023年营收同比增长22.65%,但2022年和2021年分别增长25.32%和下降12.86%。这种波动性反映出公司在市场拓展和产品竞争力方面存在不确定性。尽管航空制造业整体需求旺盛,但ST炼石在成本控制和盈利能力上的短板,使其难以充分受益于行业红利。

净利润持续亏损,盈利能力堪忧

ST炼石2024年归属净利润亏损2.62亿元,扣非净利润亏损2.80亿元,同比分别下降0.10%和1.64%。这是公司连续第五年净利润为负,显示出其盈利能力长期疲软。报告期内,公司营业利润和利润总额分别为-3.03亿元和-2.90亿元,同比均出现大幅下滑。

亏损的主要原因包括营业成本高企、商誉减值以及管理费用和财务费用的增加。2024年,公司管理费用为1.12亿元,同比增长8.74%;财务费用为1.05亿元,同比增长6.06%。此外,公司资产负债率高达85.32%,利息支出压力巨大,进一步侵蚀了利润空间。

尽管公司在航空制造领域拥有一定的技术优势和市场地位,但其盈利能力并未得到有效提升。未来,如何优化成本结构、提高运营效率,将是ST炼石扭亏为盈的关键。

客户集中度高,境内业务尚待培育

ST炼石的主要客户为国际航空巨头Airbus,客户集中度较高。报告显示,Airbus占公司境外子公司Gardner营收的70%以上。尽管与Airbus的长期合作关系为公司提供了稳定的订单来源,但客户集中度过高也带来了潜在风险。一旦Airbus订单减少或合作出现波动,将对公司业绩产生重大影响。

此外,ST炼石境内航空制造业务尚处于培育期。尽管公司通过成都航宇、成都航旭等子公司布局国内市场,但由于航空制造行业准入门槛高、认证周期长,境内业务短期内难以形成规模效应。报告期内,境内业务营收占比不足20%,远低于境外业务。未来,公司需加大境内市场拓展力度,降低对单一客户的依赖,以增强抗风险能力。

总体来看,ST炼石在2024年实现了营收增长,但净利润持续亏损,显示出公司在成本控制和盈利能力方面仍面临严峻挑战。客户集中度过高和境内业务尚待培育,也为其未来发展增添了不确定性。如何在激烈的市场竞争中优化运营、提升盈利能力,将是ST炼石亟待解决的问题。