编者按:12月18日,国投证券证券研究所首席化工团队发布证券研究报告《恒业蓄势,逸待东风》。该研报深入分析了公司作为全球领先的一体化产业龙头的核心竞争力,并指出当前正面临海外市场格局变化与国内行业“反内卷”趋势的双重机遇。此文为关注恒逸发展的各界朋友提供来自独立第三方的专业研究视角,特予转发。

投资要点

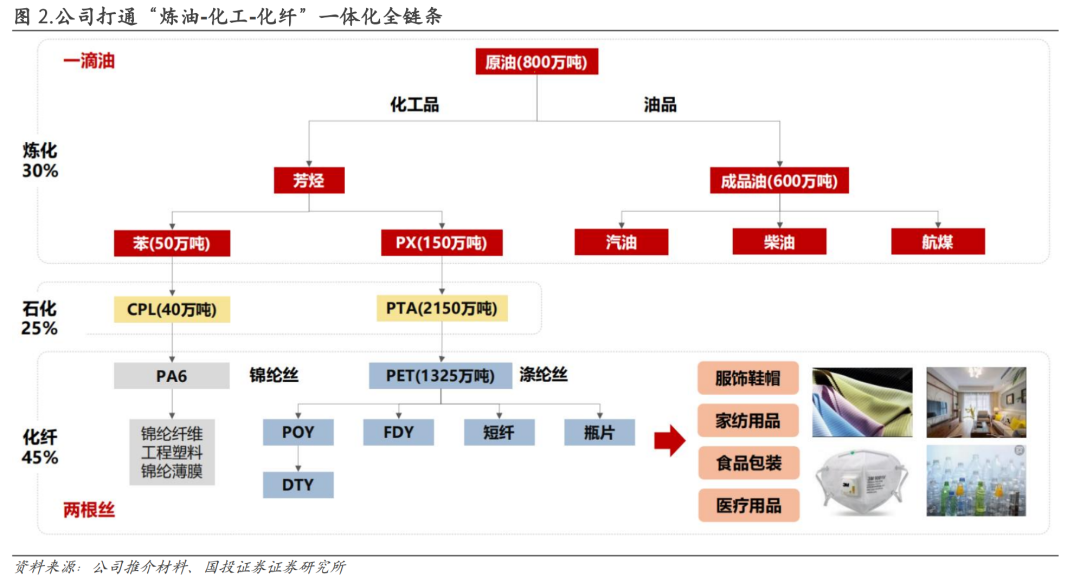

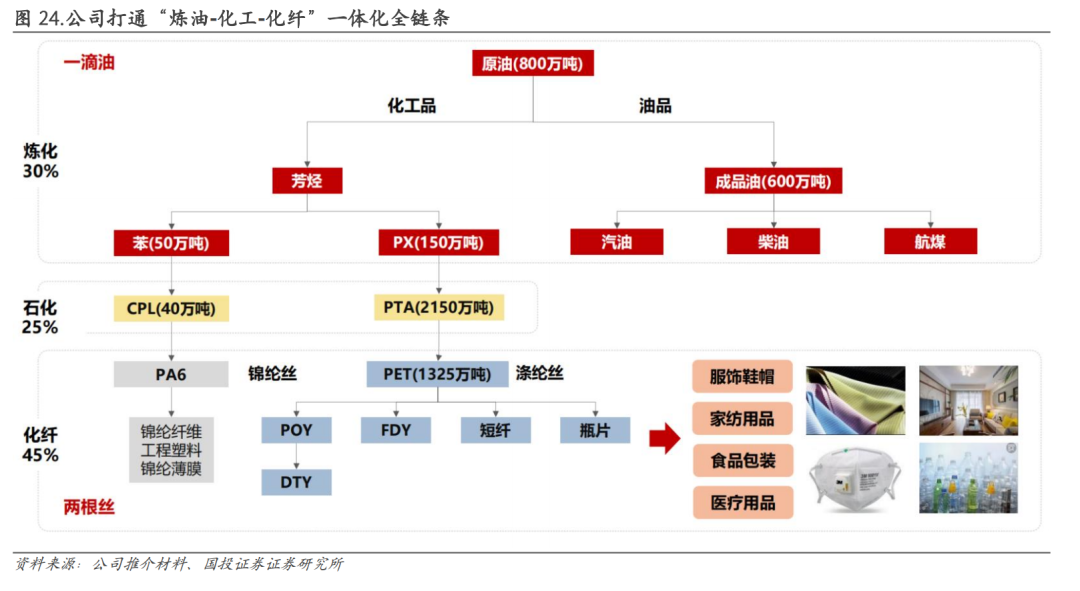

公司是全球领先的“炼油-化工-化纤”一体化龙头企业。1974 年公司前身萧山县衙前公社针织厂成立,1994 年浙江恒逸集团有限公司正式组建,2011 年集团控股企业恒逸石化通过资产重组在深交所上市。成立以来,公司逐步剥离纺织印染业务,聚焦发展化纤和聚酯产业,并逐步向上游延伸,通过出海布局文莱炼化项目和携手荣盛投建 PTA 产能,打通从原油加工到化纤产品的全产业链闭环,构建起中国独有的“涤纶+锦纶”双主业驱动模式。目前公司拥有炼化产能 800 万吨、PTA 产能 2150 万吨、聚合产能 1325 万吨,具备全球竞争力。2023 年前三季度,公司实现营业收入 838.85 亿元,同比-11.5%;实现归母净利润 2.31 亿元,同比+0.1%,经营态势逐步企稳。

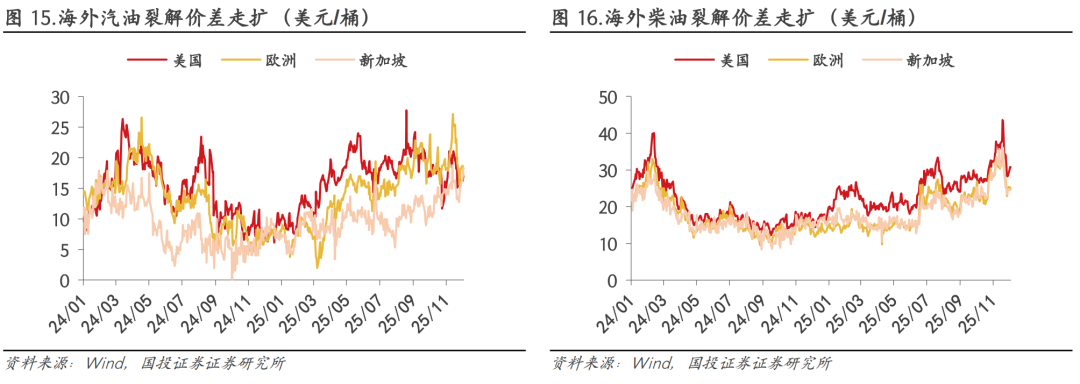

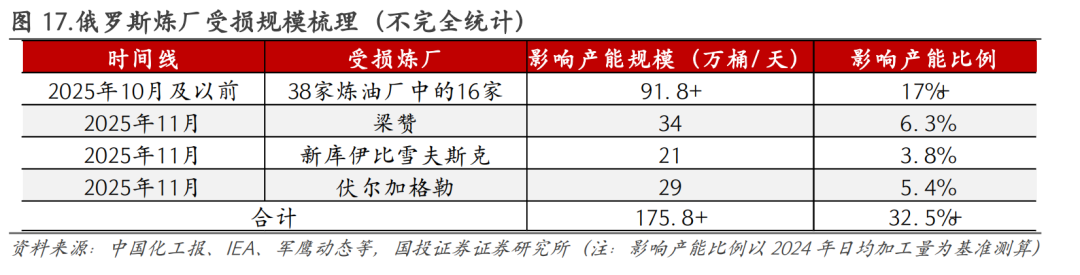

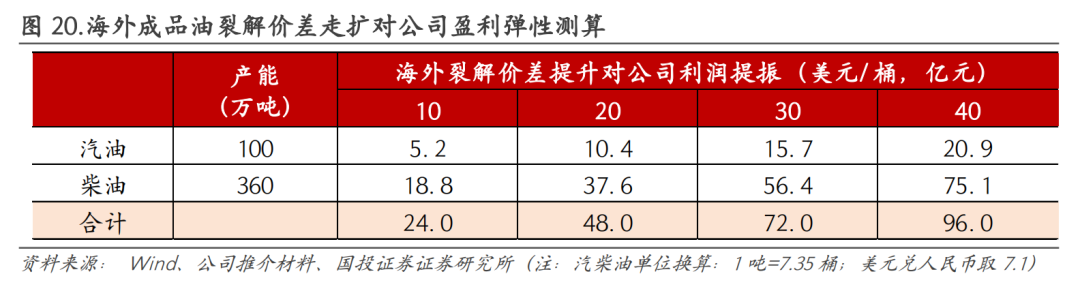

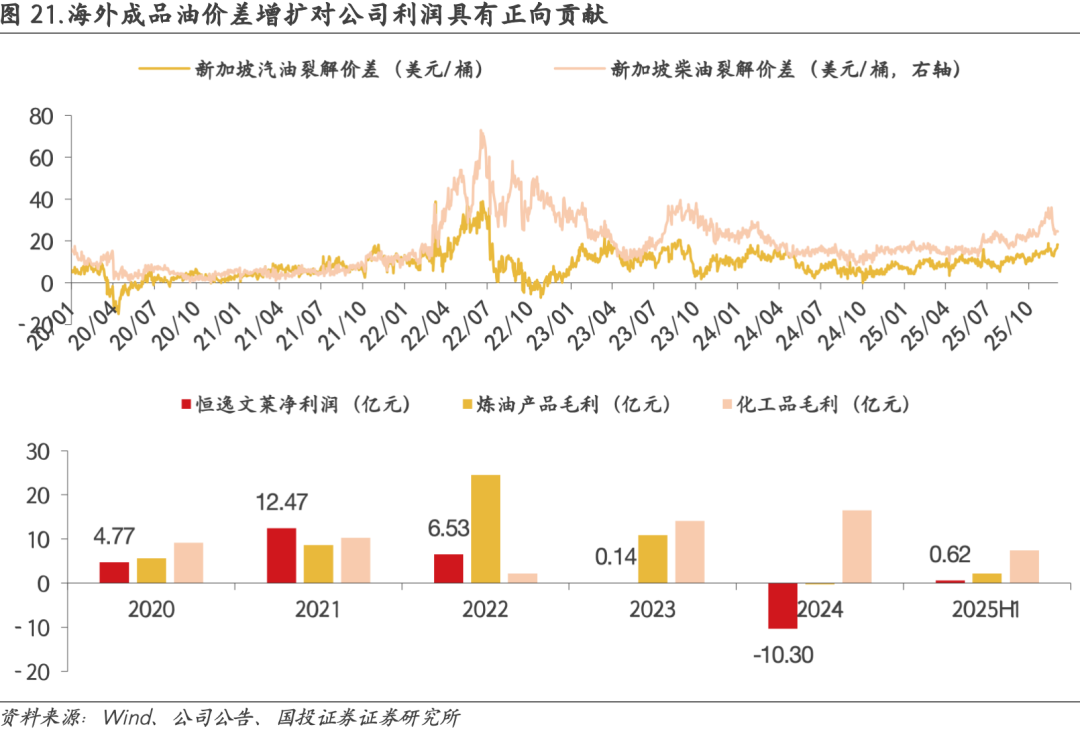

海外裂解价差走扩,文莱炼厂直接受益。受地缘因素影响,海外成品油裂解价差持续走强,截至 11 月 18 日,美国、欧洲、新加坡汽油裂解价差分别为 19.4、22.4、15.0 美元/桶,较年初分别+81%、+149%、+113%;柴油裂解价差分别为 43.6、35.5、31.9 美元/桶,较年初分别+118%、+130%、+95%。近期虽有小幅回调,但考虑到俄乌和谈进展持续生变,且全球库存保持低位,计划外炼厂检修频繁,或对海外裂解价差形成支撑。公司层面,恒逸文莱炼化项目(公司持股 70%)是目前文莱最大的实业投资项目中国民营企业最大的海外炼化项目,现有原油加工能力 800 万吨,包括柴油 360 万吨、汽油 100 万吨等,海外裂解价差走扩有望推动公司炼油板块盈利修复。此外,公司文莱二期项目稳步推进中,建成后有望进一步降低生产成本、优化产品结构、增厚公司利润,目前已完成初步勘察与场地吹砂回填工作。

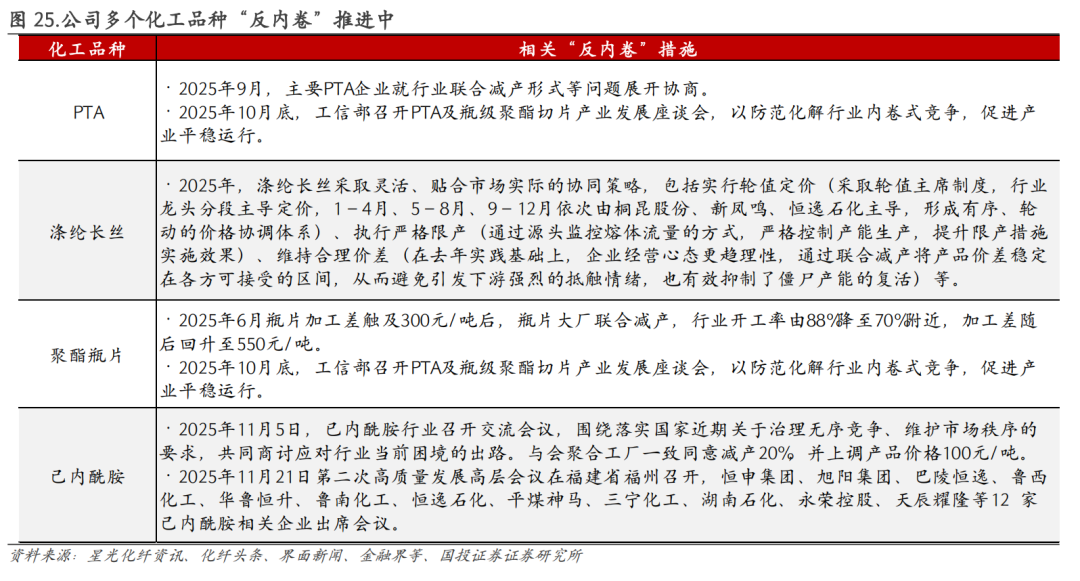

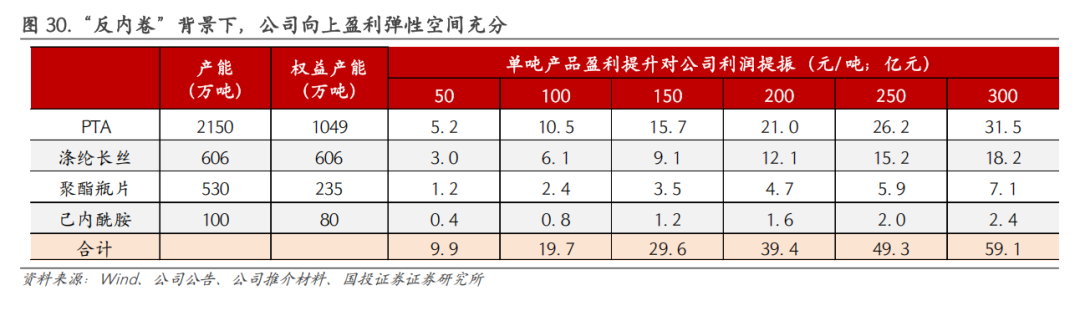

多品种开启“反内卷”,看好公司盈利弹性。公司PTA、涤纶长丝、聚酯瓶片、己内酰胺等多个品种“反内卷”推进中,未来伴随行业政策及具体措施的逐步落地,行业格局有望得到优化,产品盈利有望迎来改善。在公司庞大的产能基数效应下(PTA、涤纶长丝、聚酯瓶片、己内酰胺权益年产能分别为1049万吨、606万吨、235万吨、80万吨),看好公司向上盈利弹性空间。基于供需平衡表角度,展望“反内卷”背景下的各产品格局变化:

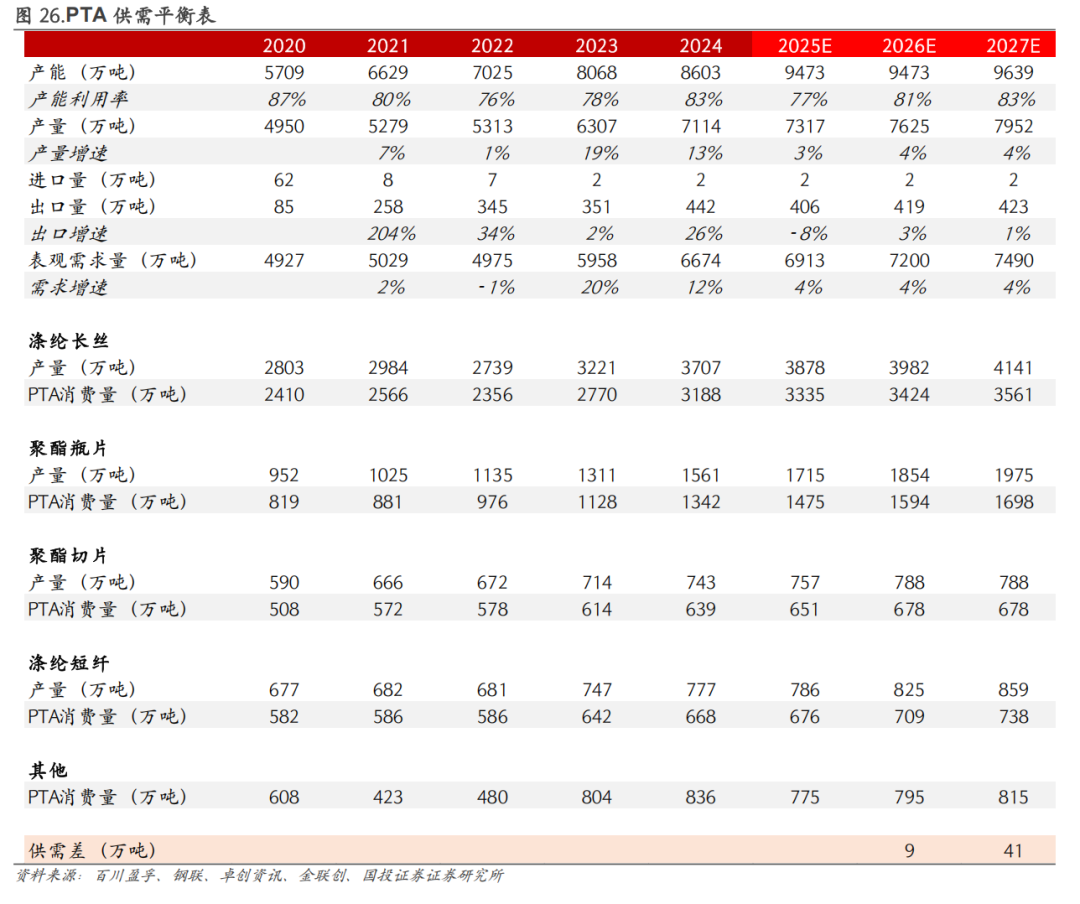

①PTA:供给端,行业扩产步伐明显放缓。根据钢联,2026-2027年PTA规划新增产能200万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为7625、7952万吨,同比增速分别为+4%、+4%。需求端,下游涤纶长丝、聚酯瓶片、聚酯切片、涤纶短纤等领域的新产能规划将持续拉动PTA需求;此外,随着印度BIS认证取消,出口亦有望实现同比增长。我们预计2026、2027年行业表需增速分别为+4%、+4%,出口增速分别为+3%、+1%。整体看,尽管PTA行业仍处于产能过剩阶段,但行业拐点已经出现,供需格局预期边际向好,叠加“反内卷”推进,产品盈利有望修复。

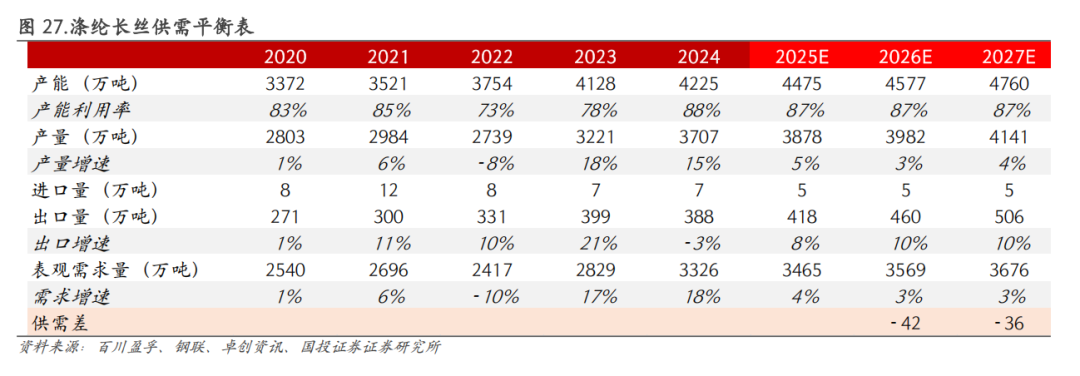

②涤纶长丝:供给端,涤纶长丝产能投放高峰已过,未来扩产趋于合理,新增产能主要集中在桐昆股份、新凤鸣等大厂。根据百川盈孚,2026-2027年涤纶长丝规划新增产能285万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为3982、4141万吨,同比增速分别为+3%、+4%。需求端,内需有望在促消费政策刺激下逐步回暖,外需有望在美联储进入降息周期、印度取消BIS认证等因素提振下保持较快增长。我们预计2026、2027年行业表需增速分别为+3%、+3%,出口增速分别为+10%、+10%。整体看,预计2026-2027年涤纶长丝供需格局保持相对平衡。此背景下,涤纶长丝行业有望继续通过良好的行业协同,维持产品合理盈利空间。

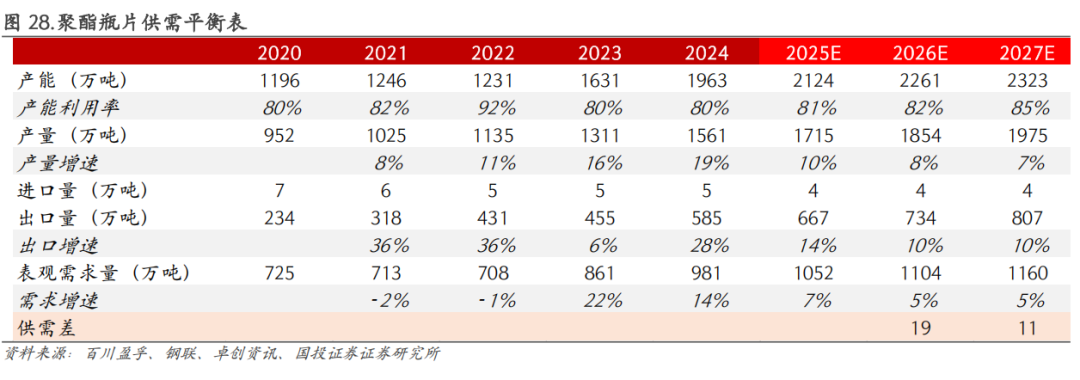

③聚酯瓶片:供给端,瓶片产能投放进入尾声,根据百川盈孚,2026-2027年瓶片规划新增产能130万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为1854、1975万吨,同比增速分别为+8%、+7%。需求端,生鲜、奶茶等片材消费持续快速增长,为瓶片需求提供支撑;同时,受益于海外部分产能退出及中国瓶片产能扩张带来的竞争优势,出口有望继续保持高速增长。我们预计2026、2027年行业表需增速分别为+5%、+5%,出口增速分别为+10%、+10%。整体看,虽然瓶片行业供需矛盾短期内难以彻底缓解,但随着行业扩产节奏放缓和下游需求稳步提升,供需格局有望逐步改善。此前行业自律已对盈利修复起到积极作用,未来行业有望继续通过供给侧协同,推动盈利水平进一步改善。

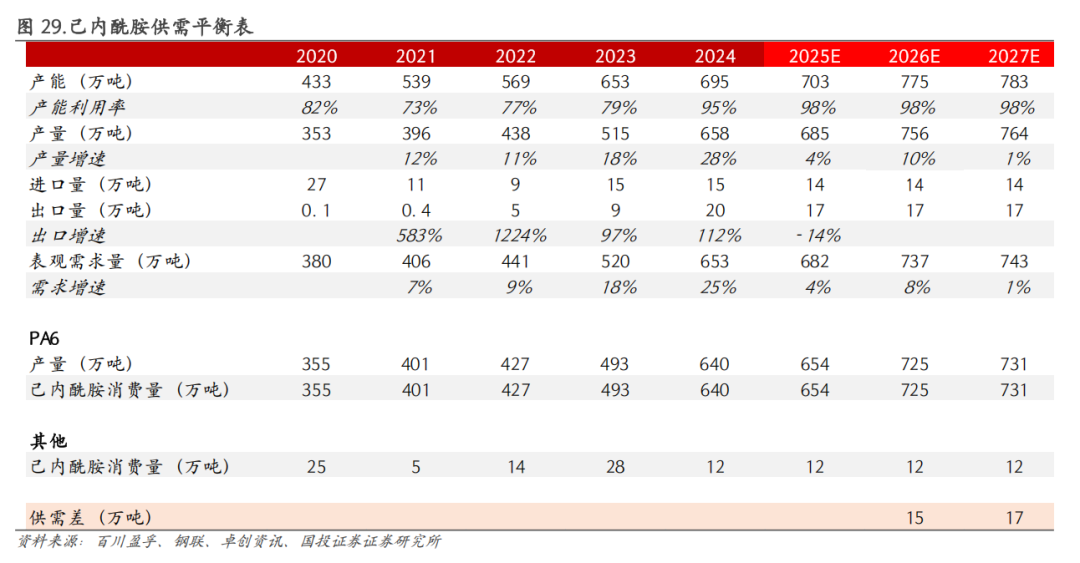

④己内酰胺:供给端,根据百川盈孚,2026-2027年己内酰胺行业规划新增产能70万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为756、764万吨,同比增速分别为+10%、+1%。需求端,下游PA6的新增产能投放将带动原料需求,我们预计2026、2027年行业表需增速分别为+8%、+1%。整体看,行业供需格局有望保持紧平衡,此背景下,行业通过协同减产、提价等措施的效果有望逐步显现,预计产品盈利将迎来修复。

布局循环新材料项目,积极推进绿色转型。2025年10月,荆州市生态环境局发布《湖北恒逸绿色新材料有限公司年产30万吨循环新材料工业示范项目环境影响评价第一次公示》。恒逸石化旗下湖北恒逸绿色新材料有限公司将在江陵开发区新能源新材料产业基地建设年产30万吨BHET(对苯二甲酸双羟乙酯)的循环新材料工业示范项目。项目依托恒逸石化已构建的覆盖江陵县“县―镇―村”三级的169个废旧纺织品智能回收网点网络,通过将废旧纺织品技术分解为化纤原料,可直接供应新项目生产。此举有助于推动资源循环利用,降低对传统石化原料的依赖,实现经济效益与环境效益的双赢。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:原油价格大幅波动、项目建设进度不及预期、下游需求不及预期、“反内卷”进程不确定性风险、业绩改善不及预期等。

目录

1.全球领先的“炼油-化工-化纤”一体化龙头企业

2.海外裂解价差走扩,文莱炼厂直接受益

2.1俄罗斯炼厂频繁遭袭,海外成品油价差提升

2.2文莱炼厂区位优势突出,二期进一步助力成长

3.多品种开启“反内卷”,看好公司盈利弹性

4.布局循环新材料项目,积极推进绿色转型

5.风险提示

正文

1.全球领先的“炼油-化工-化纤”一体化龙头企业

1974年公司前身萧山县衙前公社针织厂成立,1994年浙江恒逸集团有限公司正式组建,2011年集团控股企业恒逸石化通过资产重组在深交所上市。成立以来,公司逐步剥离纺织印染业务,聚焦发展化纤和聚酯产业,并逐步向上游延伸,通过出海布局文莱炼化项目和携手荣盛投建PTA产能,打通从原油加工到化纤产品的全产业链闭环,构建起中国独有的“涤纶+锦纶”双主业驱动模式。

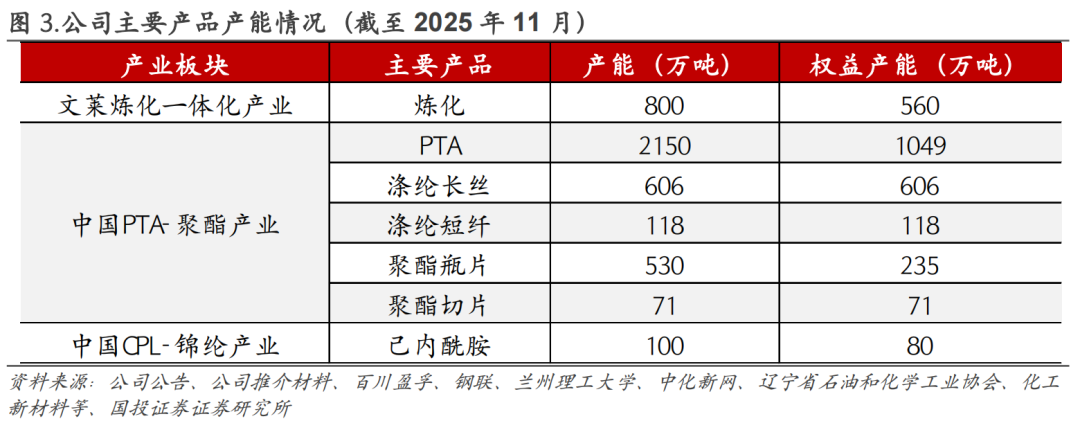

依托“文莱炼化基地-中国聚酯产业”的境内外协同联动优势,公司已形成上中下游垂直整合、各业务板块均衡发展的柱状产业布局。公司现有炼化产能800万吨、PTA产能2150万吨、聚合产能1325万吨,是全球颇具竞争力的化纤龙头企业之一。

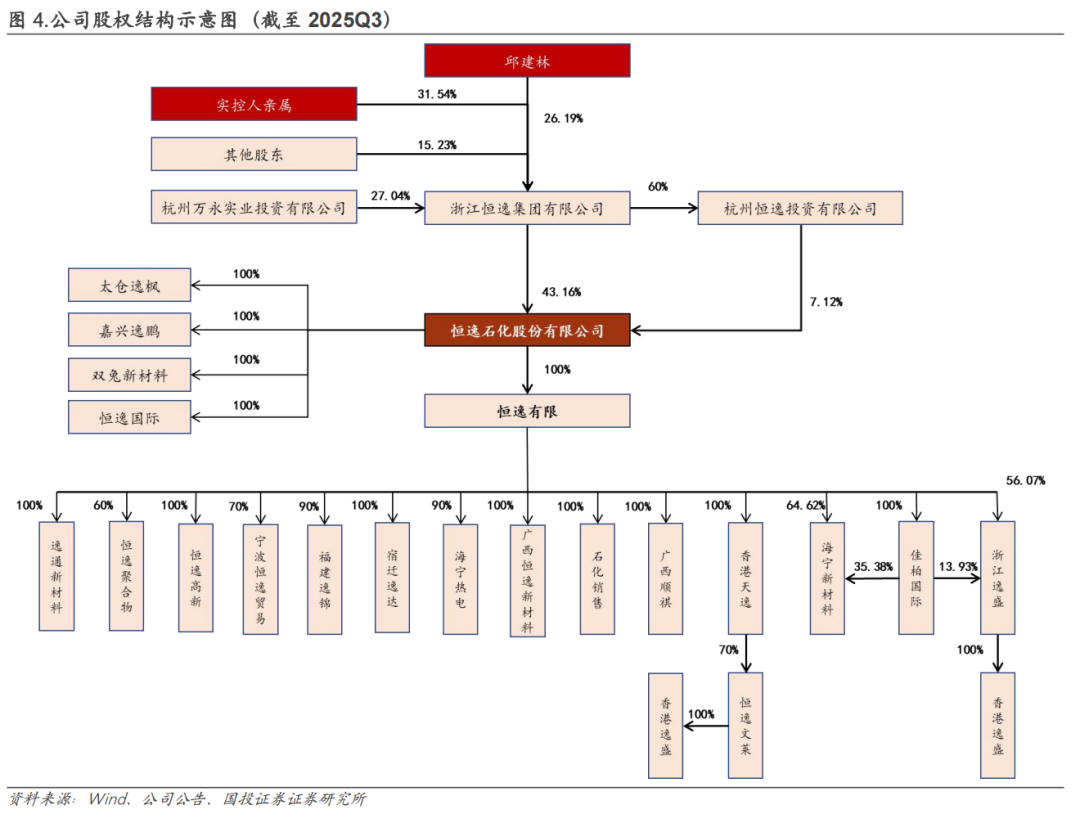

恒逸集团为公司控股股东,邱建林为公司实控人。截至2025Q3,恒逸集团直接持有公司43.16%的股权,并通过杭州恒逸投资有限公司间接持有7.12%的股权,合计控制公司50.28%的股权,为公司控股股东。邱建林持有恒逸集团26.19%的股权,并通过家族成员一致行动人(万永实业、邱祥娟、邱奕博、邱利荣、邱杏娟等)实际控制恒逸集团84.77%的股权,为上市公司实际控制人。

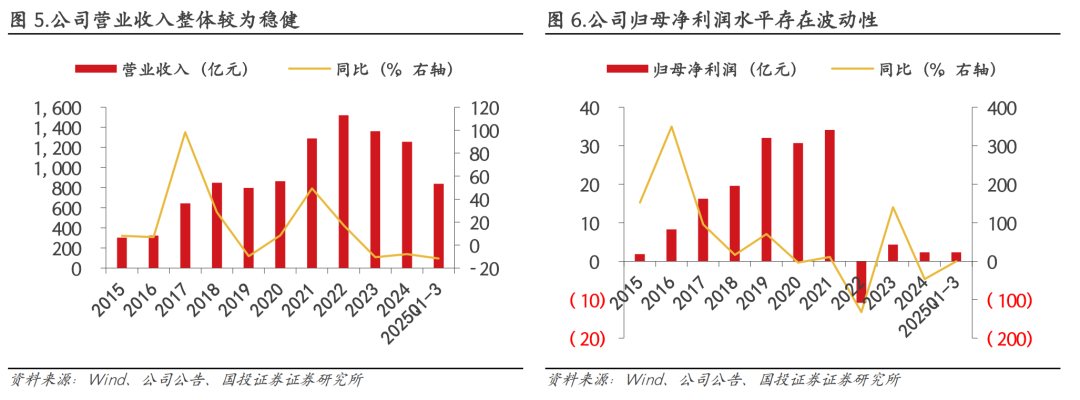

营业收入保持稳健,业绩逐步回暖向好。收入端,2023年来受油价震荡下行影响有所下滑,但整体仍较为稳健,维持在千亿规模以上。利润端,存在较大的波动性,文莱炼厂投产后公司盈利大幅提升,随后受聚酯行业扩产竞争加剧、油价下行及终端疲软等因素影响出现下滑,经营承压。2025年前三季度,公司实现营业收入838.85亿元,同比-11.5%;实现归母净利润2.31亿元,同比+0.1%,逐步企稳。

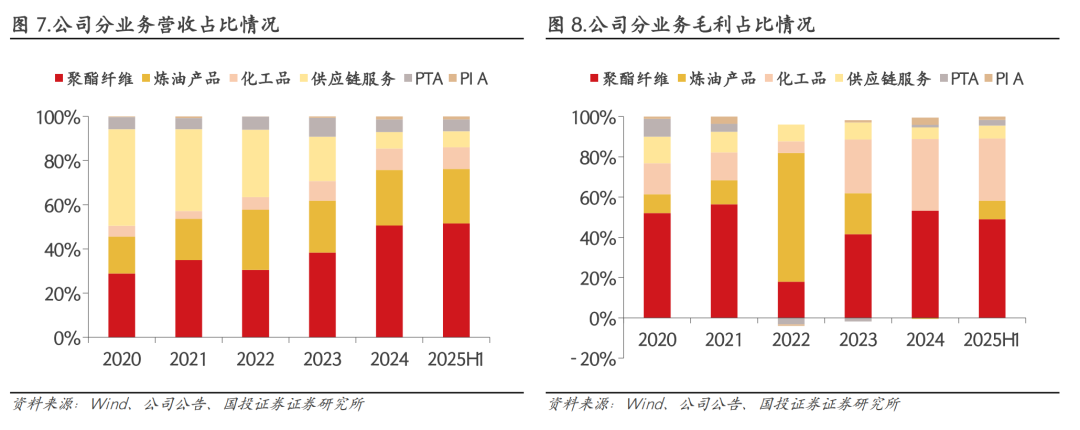

聚酯纤维是公司主要的营收和毛利来源。2025年上半年,聚酯纤维板块实现营收288.47亿元,占公司总营收的52%;实现毛利11.83亿元,占公司总毛利的49%。

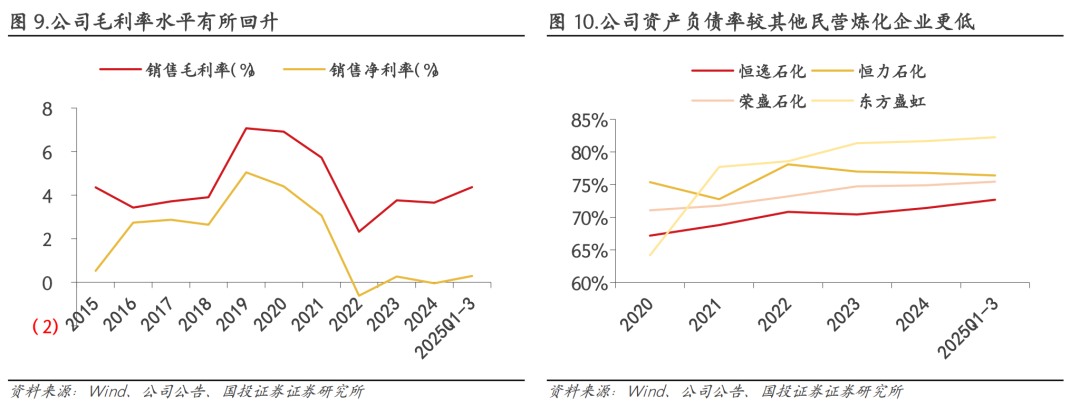

毛利率水平有所回升,资产负债率同业较优。盈利能力方面,2025年前三季度公司毛利率和净利率分别为4.4%和0.3%,同比+0.3pct、-0.1pct,毛利率水平有所回升,或系海外裂解价差走扩及部分产品“反内卷”推进所致。资产结构方面,2025年前三季度公司资产负债率72.7%,与国内其他民营炼化企业相比,处于较低水平。

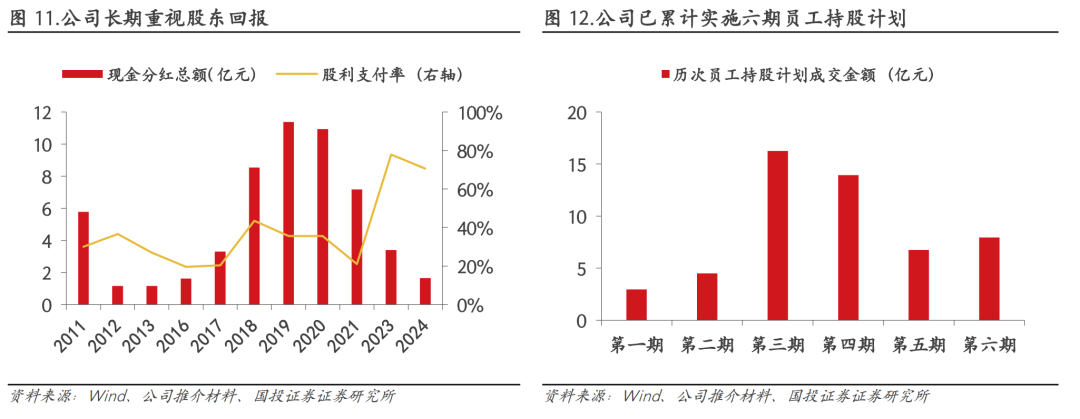

高度重视股东回报,看好公司长期发展。公司董事会及管理层始终秉持利益共创共享理念,股东与员工对公司未来发展保持坚定信心。为切实推动价值共享,公司通过股份回购、员工持股及控股股东增持等多维举措,形成长效回报机制。自2011年上市以来,公司累计现金分红达56亿元;先后推出六期员工持股计划,累计成交金额52.32亿元;实施五期股份回购计划,累计回购金额32.10亿元;控股股东持续增持,累计金额3.94亿元。此外,根据公司2025年12月1日公告,控股股东恒逸集团计划在未来6个月内进一步增持公司股份,增持规模预计为15亿至25亿元,充分彰显对公司长远发展的信心。

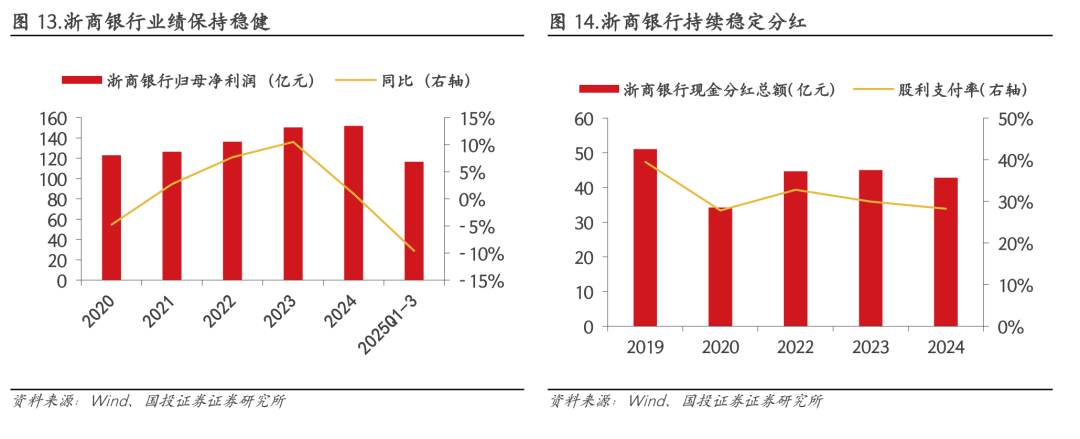

浙商银行长期股权投资增厚公司利润。浙商银行成立于2004年,是经中国银监会批准的12家全国性股份制商业银行之一。公司持有浙商银行3.54%的股份,投资收益较为稳定,同时公司在浙商银行董事会中派有代表,享有实质性的参与决策权。

2.海外裂解价差走扩,文莱炼厂直接受益

2.1.海外成品油价差提升

全球成品油裂解价差飙升。因地缘因素影响,部分地区炼油产能减少,推动全球范围内成品油裂解价差快速走强,截至11月18日,美国、欧洲、新加坡汽油裂解价差分别为19.4、22.4、15.0美元/桶,较年初+81%、+149%、+113%;柴油裂解价差分别为43.6、35.5、31.9美元/桶,较年初+118%、+130%、+95%。

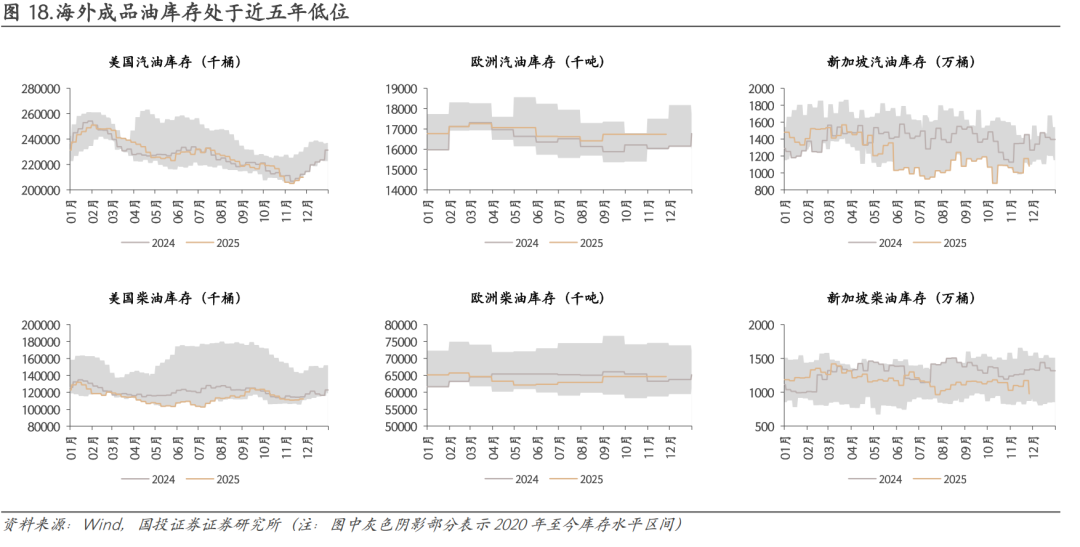

近期海外裂解价差有所回调,核心矛盾未解后续不悲观。地缘问题的根本解决仍存在较大不确定性,即使在缓解背景下,俄罗斯炼能修复也需时间,叠加当前处于柴油需求旺季,全球库存保持低位,同时计划外炼厂检修频繁,或支撑海外裂解价差反弹。

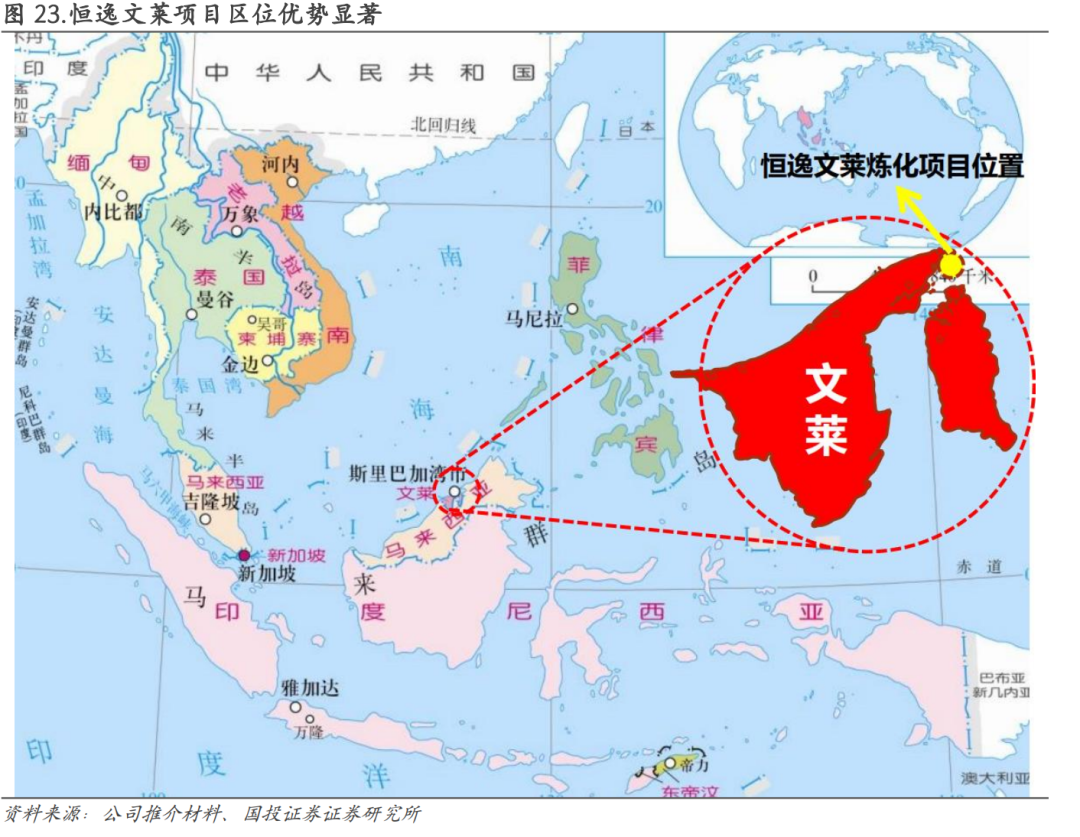

公司文莱炼厂直接受益于本轮海外裂解价差走扩。公司文莱炼化项目地处大摩拉岛,由公司和文莱政府合资建设(其中公司持股70%,文莱政府持股30%),是迄今为止文莱最大的实业投资项目和中国民营企业最大的海外炼化项目。公司文莱炼厂具备原油加工能800万吨,主要产品包括汽油100万吨、柴油360万吨、化工轻油100万吨、PX150万吨、纯苯50万吨等。伴随海外裂解价差走扩,公司炼油板块盈利有望持续修复。

2.2文莱炼厂区位优势突出,二期进一步助力成长

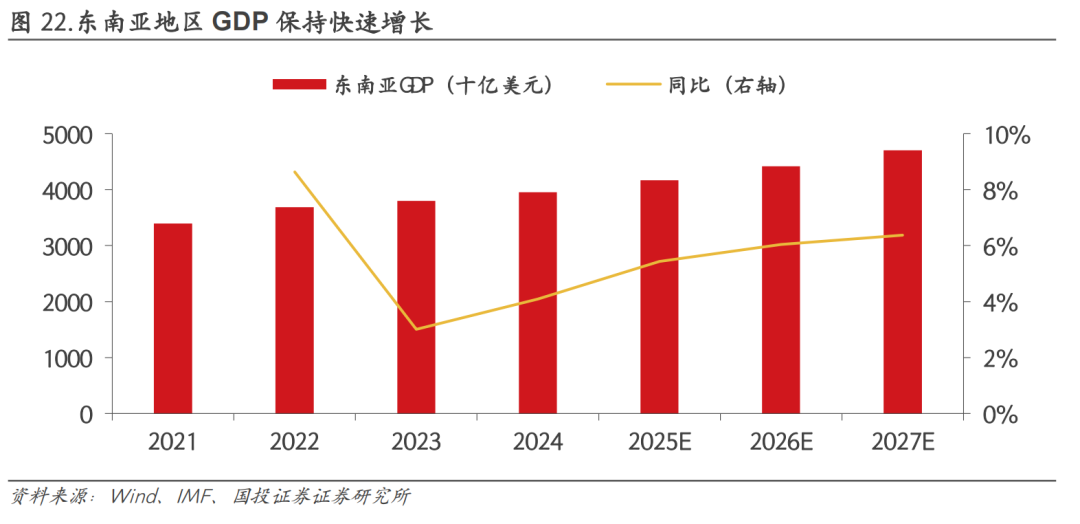

东南亚成品油供需格局长期偏紧。需求端看,东南亚具有较丰富的油气资源,但由于基础设施投资不足,反而成为全球最大的成品油净进口市场。根据IMF,2025年东南亚地区GDP增速预计5.4%,经济预期的良好态势或将进一步带动炼化产品需求的增长。根据IEA,亚洲新兴市场仍然是主导石油需求增长的重要区域,东南亚地区石油需求预计将从当前的500万桶/日增加到2035年的640万桶/日。供给端看,根据IEA,2025年是炼油厂关闭的高峰期,该地区总计有80万桶/日的产能将停止运行。随着产能的持续出清,预计到2026年,东南亚成品油供需缺口将继续扩大至6800万吨。东南亚部分炼厂仍然存在装置建设较早、技术老旧、管理不善等不利影响,叠加全球环保政策趋严,炼化企业的扩产意愿低迷,现有产能升级改造成本亦大幅上升,海外炼化企业资本开支计划趋于谨慎,未来炼厂产能增长严重受限,这将为具备技术优势的炼化企业创造战略机遇,具备清洁生产技术、数字化管理能力的一体化炼厂,将在区域市场竞争中占据主导地位。

公司文莱炼厂具备多重竞争优势。1)区位优势:公司原油采购便利,无需原油进口配额,靠近马六甲海峡,原油运输距离较国内缩短,有效降低物流成本,文莱也可直接供应部分原油。此外,炼厂地处东南亚,销售市场广阔,部分成品油在文莱就地销售,剩余部分在东南亚、澳洲等地销售。2)税收优势:文莱项目位于东盟自由贸易区,进出口免关税;11年免企业所得税,符合条件可延长至24年。

战略布局文莱二期,中长期成长性可期。恒逸文莱炼化项目受中文两国元首高度重视,在2018年11月18日习近平主席访问文莱以及2025年2月6日文莱苏丹哈桑纳尔访问中国两次元首会谈上,恒逸文莱炼化项目作为“一带一路”旗舰项目,两度写入两国联合声明。在中文两国元首的大力支持及一期项目的成功经验基础上,基于上下游一体化战略考虑,公司启动文莱炼化二期项目的投资建设工作,项目建成后有望进一步降低生产成本,优化产品结构,增厚公司利润。目前文莱现场已完成了场地初勘及二期项目场地吹砂回填工作。

3.多品种开启“反内卷”,看好公司盈利弹性

公司多品种“反内卷”进行中,行业格局有望得到优化。公司PTA、涤纶长丝、聚酯瓶片、己内酰胺等多个品种“反内卷”推进中,未来伴随行业政策及具体措施的逐步落地,行业格局有望得到优化,产品盈利有望迎来改善。

具体到各产品:

①PTA:

PTA行业在当前普遍亏损的背景下,企业盈利改善诉求强烈。两次商讨虽未给出明确的协同措施,但部分企业已经主动减产或停产,如新凤鸣独山能源一期250万吨装置停车检修等,释放“反内卷”的积极信号。

向后展望,供给端,PTA扩产节奏将显著放缓,根据钢联,2026-2027年PTA规划新增产能200万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为7625、7952万吨,同比增速分别为+4%、+4%。需求端,下游涤纶长丝、聚酯瓶片、聚酯切片、涤纶短纤等新产能规划对PTA需求产生拉动,另一方面,印度BIS认证取消背景下出口也有望同比向上。我们预计2026、2027年行业表需增速分别为+4%、+4%,出口增速分别为+3%、+1%。整体看,PTA虽仍处于产能过剩的阶段,但行业拐点已经出现,供需格局预期边际向好,叠加“反内卷”推进,产品盈利有望修复。

②涤纶长丝:

涤纶长丝行业自律机制运行已经较为成熟,2025年三家大厂通过灵活调整生产负荷,有效保障涤纶长丝盈利维持合理区间。

展望后续,供给端,涤纶长丝产能投放高峰已过,未来扩产趋于合理,新增产能主要集中在桐昆股份、新凤鸣等大厂。根据百川盈孚,2026-2027年涤纶长丝规划新增产能285万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为3982、4141万吨,同比增速分别为+3%、+4%。需求端,内需有望在促消费政策刺激下逐步回暖,外需有望在美联储降息周期启动、印度取消BIS认证等因素提振下保持较快增长。我们预计2026、2027年行业表需增速分别为+3%、+3%,出口增速分别为+10%、+10%。整体看,2026-2027年涤纶长丝供需格局预计保持相对平衡。此背景下,涤纶长丝行业有望继续通过良好的行业协同,维持产品合理盈利空间;若未来产能投放不及预期或需求超预期,产品盈利水平具备进一步向上弹性。

③聚酯瓶片:

瓶片行业近年来同样面临盈利压力,2025年6月加工差一度降至300元/吨,部分企业陷入现金流亏损。此背景下,行业主动推进自律减产,开工率从88%以上逐步降至70%附近,持续拉动加工差回升,10月中下旬最高时突破550元/吨,充分展现出本轮“反内卷”的有效性。

向后展望,供给端,瓶片产能投放进入尾声,根据百川盈孚,2026-2027年瓶片规划新增产能130万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为1854、1975万吨,同比增速分别为+8%、+7%。需求端,生鲜、奶茶等片材消费持续快速增长,为瓶片需求提供支撑;同时,受益于海外部分产能退出及中国瓶片产能扩张带来的竞争优势,出口有望继续保持高速增长,我们预计2026、2027年行业表需增速分别为+5%、+5%,出口增速分别为+10%、+10%。整体看,虽然瓶片行业供需矛盾短期内难以彻底缓解,但随着行业扩产节奏放缓和下游需求稳步提升,供需格局有望逐步改善。此前行业自律已对盈利修复起到积极作用,未来行业有望继续通过供给侧协同,推动盈利水平进一步改善。

④己内酰胺:

2025年11月初己内酰胺行业召开“反内卷”会议,与会工厂一致同意减产20%,并上调产品价格100元/吨。会后行业迅速落实相关决议,根据百川盈孚,行业开工率已由11月初的84.14%降至11月末的81.92%,同期产品价格由8050元/吨涨至9125元/吨,行业协同的效果正在逐步显现。

向后展望,供给端,根据百川盈孚,2026-2027年己内酰胺行业规划新增产能70万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为756、764万吨,同比增速分别为+10%、+1%。需求端,下游PA6的新增产能投放将带动原料需求,我们预计2026、2027年行业表需增速分别为+8%、+1%。整体看,行业供需格局有望保持紧平衡,此背景下,行业通过协同减产、提价等措施的效果有望逐步显现,预计产品盈利将迎来修复。

庞大产能基数效应下,看好公司向上盈利弹性。公司目前拥有PTA、涤纶长丝、聚酯瓶片、己内酰胺权益年产能分别为1049万吨、606万吨、235万吨、80万吨,伴随各产品“反内卷”进程推进,看好公司向上盈利弹性空间。

4.布局循环新材料项目,积极推进绿色转型

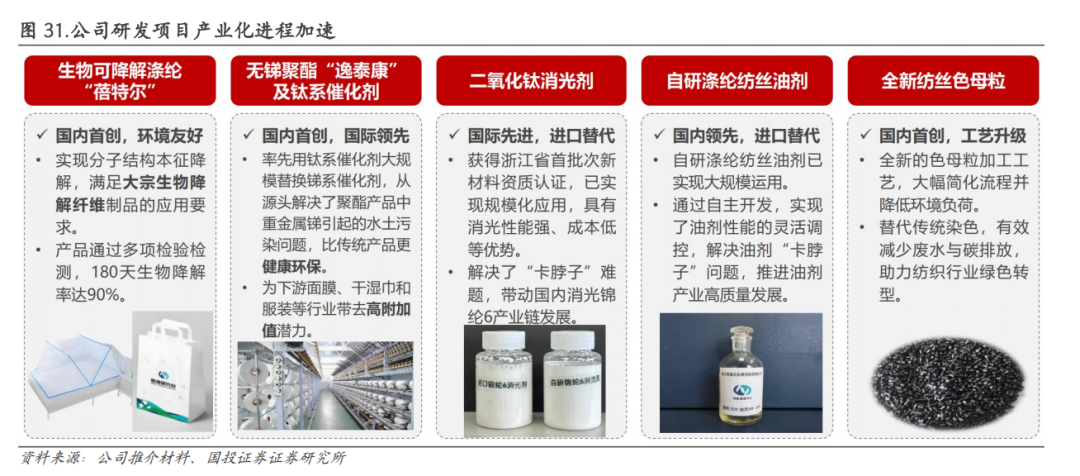

坚持绿色制造与循环经济导向,推进产业链绿色低碳升级。公司自主创新研发无锑聚酯“逸泰康”、生物可降解涤纶“蓓特尔”、生物基聚酯、低温易染纤维等环保绿色产品,以科研实力推动可持续发展。公司研发的生物可降解涤纶“蓓特尔”的创新性和市场价值受到客户青睐,阻燃聚酯销量显著增加,无锑环保聚酯产品进一步扩产,成功构建“实验室研发―中试放大―产业化生产”全链条转化体系。此外,公司积极推动“三剂一母粒”(催化剂、油剂、助剂、纺丝母粒)等产业配套产品的研发与产业化落地。

布局绿色循环新材料项目,助力资源循环利用与产业转型。湖北恒逸绿色新材料有限公司将在江陵开发区新能源新材料产业基地投资建设年产30万吨循环新材料工业示范项目,占地100亩,建成后将实现年产30万吨BHET(对苯二甲酸双羟乙酯)。项目依托恒逸石化已构建的覆盖江陵县“县―镇―村”三级的169个废旧纺织品智能回收网点网络,通过将废旧纺织品技术分解为化纤原料,可直接供应新项目生产。此举有助于推动资源循环利用,降低对传统石化原料的依赖,实现经济效益与环境效益的双赢。

全球废旧聚酯纺织物回收率低,市场潜力空间大。全球每年生产超过1亿吨聚酯纺织品,其中大部分在服装、家居和产业用纺织品中短时间使用后便进入废弃流程。由于纺织品多元的复杂结构,目前废旧纺织物的回收率仍然极低。然而,这些纺织品中的聚对苯二甲酸乙二醇酯(PET)是一种高价值聚合物,其回收利用潜力巨大。据废旧纺织品综合利用,全球可用于化学回收的聚酯纺织废料市场规模将在2030年突破500亿美元。在政策层面上,中国、欧盟和美国等均出台法规支持“化学循环再生”项目的产业化。

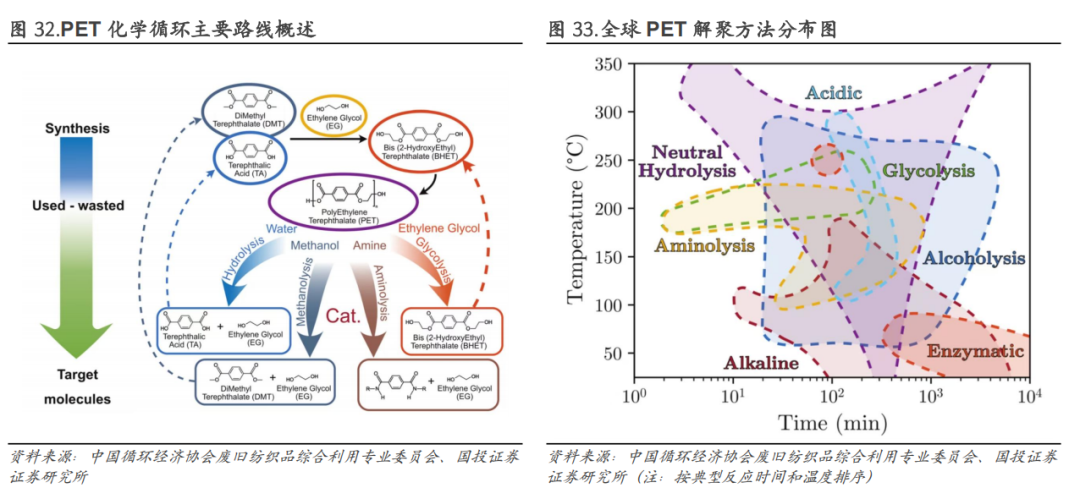

化学回收正在成为解决废旧聚酯纺织品循环再利用难题的关键路径。与传统的“熔融-再纺”式机械回收相比,化学回收的核心在于将聚酯分解为其单体,再用于新材料的合成。化学回收属于分子级回收,回收后聚酯品质接近原生材料,而且化学回收可处理混纺纤维,同时具备去除杂质的能力。化学回收正在成为解决废旧聚酯纺织品循环再利用难题的关键路径。

BHET作为聚酯生产的关键中间体,在再生聚酯产业链中占据重要地位。通过将废旧涤纶等材料化学解聚为高纯度BHET,再经聚合即可转化为高品质的再生PET,兼具显著的环保价值与广阔的应用前景。目前,SK化学、成发科技、科泽新材料等企业均已运营或正在建设用于生产r-BHET(再生BHET)的化学回收与解聚装置。例如,SK化学通过投资建设糖酵解解聚的中试及大规模设施,持续提升r-BHET产能,并将其整合到自身的共聚酯生产网络中,强化供应链协同。下游客户主要为聚酯树脂制造商,尤其面向食品饮料包装、光学薄膜和工业特种纤维等高规格领域,这些领域对材料性能要求严苛,传统机械回收料往往难以满足。客户高度重视产品的高纯度、低杂质、高透明度及稳定性,通常会与能够通过严格认证的供应商建立长期合作关系,聚合物级r-BHET对于在整个生产过程中保持产品性能和合规性至关重要。

r-BHET市场规模有望快速提升。在碳排放政策趋严、塑料使用与回收法规持续完善,以及消费者对循环经济产品需求日益提升的背景下,化学回收PET(r-PET)市场预计将迎来强劲增长,并有望持续推动其关键中间体r-BHET需求提升。根据QYResearch,2024年全球r-BHET市场规模约1.15亿美元,预计2031年将达到5.21亿美元,2025-2031年CAGR为25.0%。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

5.风险提示

原油价格大幅波动。原油为公司上游原材料,若国际油价出现大幅波动,或对公司经营及盈利产生影响。

项目建设进度不及预期。若广西钦州项目、文莱二期项目推进不及预期,或对公司业绩产生影响。

下游需求不及预期。石化下游产品应用涉及众多领域,若国内及出口消费不及预期,或不利于行业景气修复。

“反内卷”进程不确定性风险。公司PTA、己内酰胺等产品“反内卷”持续推进中,若行业“反内卷”措施落地节奏不及预期,或影响公司产品盈利改善。

业绩改善不及预期。若海外裂解价差大幅收窄、“反内卷”措施效果不及预期,或其他不利因素影响公司盈利,则可能导致公司业绩改善不及预期。