2026年经营目标:总销量1910万吨,出口240万吨。

3月16日晚间,中信特钢(000708.SZ)正式公布2025年业绩。在钢铁行业依旧处于“减量发展、存量优化”的深度调整期,中信特钢全年营收1,073.73亿,净利润59.29亿,营收微降,净利润同比增长15.67%。

如果我们将视线投向更广阔的钢铁板块,则会发现一幅“冰火两重天”的图景。

一方面,首钢股份、山东钢铁等企业通过产品结构优化和降本增效成功扭亏为盈或实现大增;另一方面,鞍钢股份、八一钢铁等老牌钢企却仍在亏损泥潭中挣扎,部分企业甚至面临退市风险警示。

在这轮由建筑用钢向制造业用钢切换的需求逻辑转换中,多数企业还在为扭亏而欣喜,中信特钢却已凭借超千亿的营收体量和近60亿的盈利规模,稳坐特钢领域头把交椅。

当行业的普遍感受仍是“供需矛盾突出”与“经营承压”时,中信特钢为何能实现量质齐升?近60亿的净利润从何而来?或许正是我们观察国内钢铁行业高质量发展路径的最佳窗口。

需求切换下的结构性机遇

不同于普钢的大起大落,特钢行业这两年的日子确实要更好一些。以中信特钢为例,自2023年营收首次突破千亿后,过去3年整体营收规模都维持在1100亿左右。

(制图:市值风云APP)

从销量来看,中信特钢2023年至2025年特钢销量分别为1888.96万吨、1888.98万吨和1953.82万吨,2025年销量首次出现较为明显增长,同比增长3.43%。

从产能来看,中信特钢具备年产约2000万吨特殊钢材料的生产能力,产能基本拉满,也接近满产满销。

从需求结构看,国内钢铁需求的重心正从传统的建筑领域,向汽车、机械、船舶、新能源等高端制造业领域转移,2025年,制造业用钢占比达到51%,首次超越建筑用钢的49%。

这也在中信特钢的2025年年报中得到体现。“两高一特”产品是中信特钢的核心发展方向。2025年,“两高一特”产品销量同比增长21%,其中针对新能源汽车、风电等领域的“三新”品种销量增幅超过100%。

2025年,中信特钢68个“小巨人”项目销量达781万吨,同比增长6%,其中超高强钢板销量同比增长91.7%,13Cr油井管增长25.4%。

受益油井管产品的突破,中信特钢在中石油订单总量达37万吨,中石化投标综合排名第一;2025年能源工程项目全年入围129个,销量24.36万吨。

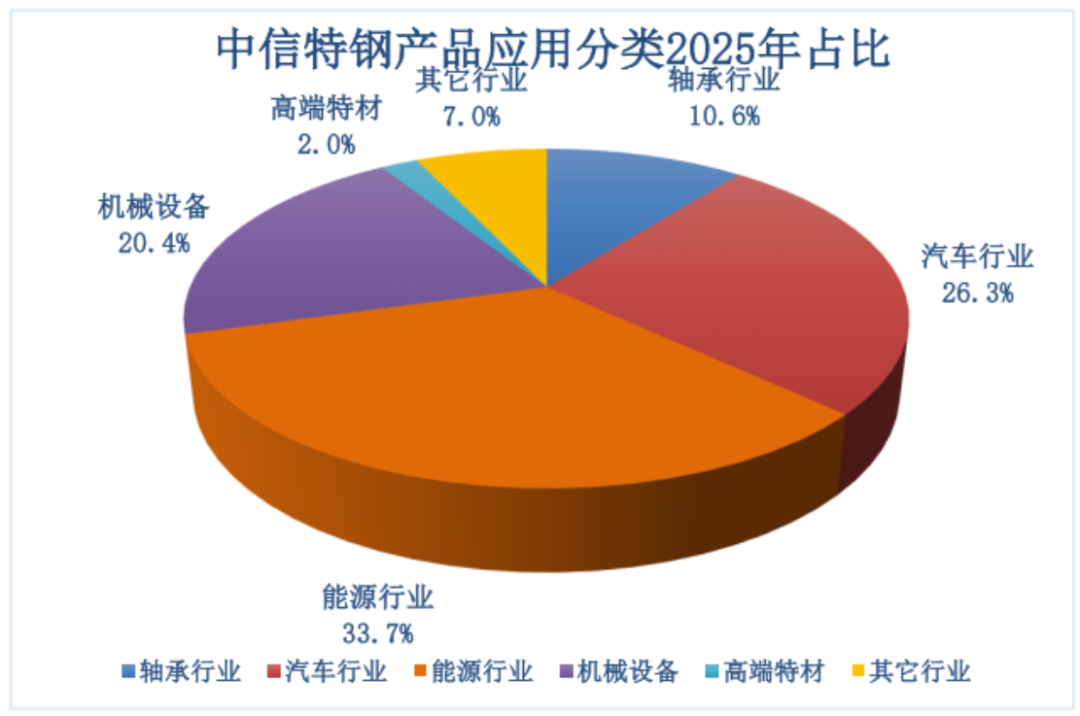

能源、汽车、机械设备、轴承行业是中信特钢2025年主要收入来源,与建筑行业的弱相关性也是其近年来营收相对坚挺的主要原因。

(中信特钢2025年年报)

海外市场持续突破,高端进口仍有作为

海外市场持续突破,高端进口仍有作为

除了结构性的机会,来自海关总署数据显示,虽面临美国加征关税、多国贸易调查等诸多不利影响,2025年我国全年钢材累计出口仍同比增长7.5%,达1.19亿吨,创历史新高。海外已成为国内钢铁企业的主战场之一。

2023年,中信特钢出口销量达到238万吨,同比增长50.1%。近两年出口销量分别为220.2万吨和230.29万吨,整体保持稳定。

2025年,中信特钢的航空发动机轴承用钢进入欧美航空发动机制造商供应链,标志着产品达到国际先进水平。还荣获了ASTM(美国材料与试验协会)特殊贡献奖,全球仅两家企业获此奖。

这也从市场和行业标准两个层面,印证了中信特钢在高端特钢领域的技术实力。

在国产替代领域,中信特钢同样不遑多让。

2025年,超高强度桥梁缆索用钢成功应用于常泰长江大桥、贵州花江峡谷大桥等国家超级工程;在航空、深海、高端装备制造等关键领域实现了5项关键材料的产业化突破。各子公司也在特厚钢板、特种钢板、超高强韧钻杆、深地工程等多个领域持续取得突破。

(2025年年报)

当然,中信特钢也表示2025年我国特钢进口量221.96万吨,自己在国产替代领域还有很多事要做。

(2025年年报)

最后,简单聊聊分红,含中期分红在内,中信特钢2025年的分红计划是每10股分红6.64元,分红强度较2024年有所加强,按3月19日收盘价估算,股息率约4.13%。

(来源:Choice数据,制表:市值风云APP)

公司制定的2026年经营目标是总销量1910万吨,其中出口240万吨,总销量整体上基本不变,出口略有增长。

(2025年年报)