贝瑞基因这家从北京昌平科技园走出的企业,如今已在基因检测江湖掀起巨浪――从上市初期的默默无闻,到三代测序技术突破,再到近期与北京儿童医院的战略握手,贝瑞基因的K线图里,流淌着中国精准医疗的进化密码。

从实验室到资本市场:贝瑞基因的成长核心技术突破:无创产前检测(NIPT)的先发优势

从实验室到资本市场:贝瑞基因的成长核心技术突破:无创产前检测(NIPT)的先发优势

贝瑞基因的故事,始于2010年,那是一个基因测序技术方兴未艾的年代。公司的创始团队敏锐地捕捉到了高通量测序技术在临床应用上的巨大潜力,尤其是在生育健康领域。他们押注的核心技术,便是无创产前基因检测(NIPT)。这项技术通过抽取孕妇的静脉血,就能检测出胎儿是否存在染色体非整倍体异常,如唐氏综合征,彻底颠覆了传统羊水穿刺等有创检测方式,极大地降低了检测风险,提升了孕妇的接受度。NIPT的成功,是贝瑞基因从众多基因科技公司中脱颖而出的关键一役,也是其日后登陆资本市场的核心筹码。市场布局:与医疗机构建立广泛合作网络

技术的领先只是第一步。公司采取了“产品+服务”的综合方案,积极与全国各地的医疗机构建立紧密的合作关系。通过直销和渠道合作相结合的方式,贝瑞基因的业务网络迅速覆盖了全国30多个省市,与超过4000家医疗机构建立了合作关系,其中不乏大型三甲医院和妇幼保健院。

这种广泛而深入的市场布局,不仅为公司带来了稳定的收入来源,更重要的是,它构建了一个庞大的临床数据收集和应用网络。每一次检测,都是对数据库的一次丰富和完善,这些数据反过来又能用于优化算法、开发新产品,形成了一个良性的“数据飞轮”。借壳上市:登陆A股的资本征程

2017年,公司通过借壳天兴仪表(股票代码:000710)的方式,成功登陆A股市场,完成了从一家非公众公司到上市公司的华丽转身。这次重组方案设计精巧,贝瑞基因将其核心资产注入上市公司,实现了资产证券化,同时也为公司的后续发展募集了宝贵的资金。上市后的业绩承诺与兑现情况

在借壳上市的过程中,贝瑞基因的管理层对未来三年的业绩做出了承诺:公司在2017年至2019年期间,分别实现了归属于母公司股东的净利润2.3亿元、2.68亿元和3.9亿元,顺利完成了业绩承诺。

这一成绩的取得,一方面得益于NIPT市场的持续快速增长,另一方面也反映了公司强大的执行力和市场竞争力。近半年股价风云:从低点到高位的过山车

回顾贝瑞基因近半年的股价走势,其股价在6.66元至19.55元之间经历了剧烈的波动。股价从低点反弹,一度接近翻倍,显示出市场对公司未来发展的某种期待,尤其是在AI医疗、基因测序等热门概念的加持下,资金炒作的意愿较为强烈。然而,股价的快速上涨也积累了大量的获利盘,一旦市场情绪转向或出现不利因素,股价便容易出现大幅回调。

现状剖析:AI光环下的经营困境与转型曙光

现状剖析:AI光环下的经营困境与转型曙光

管贝瑞基因在技术和市场上拥有一定的先发优势,但近年来,公司的经营业绩却面临着不小的压力。

如何扭转业绩下滑的颓势,是贝瑞基因当前面临的最紧迫的挑战。控股股东股权被司法冻结的风险

除了经营业绩的压力,贝瑞基因还面临着来自股东层面的风险。根据公司发布的公告,其持股5%以上的股东所持部分股份曾被司法强制执行,控股股东之一致行动人所持公司股份也曾被司法拍卖。这些事件表明,公司部分股东可能存在债务纠纷或资金链紧张的问题。应收账款减值与坏账风险

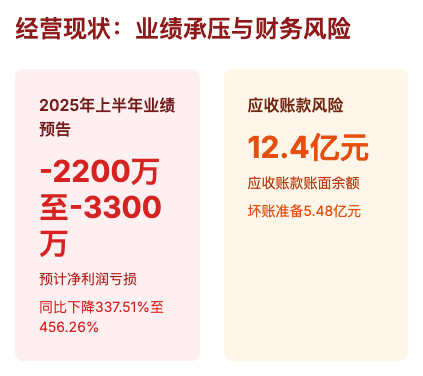

在财务方面,贝瑞基因还面临着应收账款减值和坏账的风险。根据公司2024年的年度报告,其应收账款账面余额高达12.4亿元,而坏账准备也达到了5.48亿元,账面价值占期末总资产的比例接近30%。公司解释称,这主要是由于医疗机构、高等院校等主要客户的回款率较上年同期有所降低,应收账款账龄增加所致。大量的应收账款不仅占用了公司的流动资金,增加了财务成本,还存在着无法收回的风险,一旦计提大额的坏账准备,将直接侵蚀公司的利润。AI医疗与基因测序:前沿布局与潜力分析

机构持仓:基金青睐与ETF缺席

机构持仓:基金青睐与ETF缺席

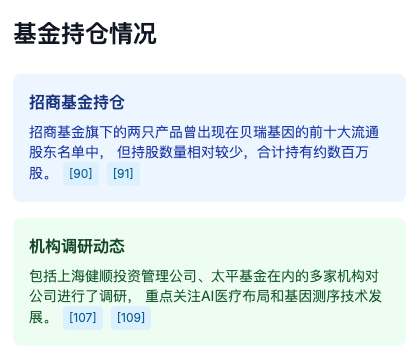

从机构持仓的情况来看,贝瑞基因并未获得主流公募基金的广泛青睐,但仍有部分基金将其作为重仓股。

招商基金旗下的两只产品曾出现在贝瑞基因的前十大流通股东名单中,但持股数量相对较少,合计持有约数百万股,占公司总股本的比例较低。

ETF持仓情况:尚未成为主流ETF的重仓标的最新动态:公告、研报与资讯解读

ETF持仓情况:尚未成为主流ETF的重仓标的最新动态:公告、研报与资讯解读

风暴眼中未来:三股浪潮的交汇

站在政策、技术与资本的三岔口,贝瑞基因正驶向充满变量的深水区:

政策东风:国家出生缺陷三级预防体系加速推进,新生儿遗传病筛查纳入多地民生工程,公司“儿科遗传病一体化平台”恰踩中政策鼓点

技术奇点:三代测序成本有望在2025年末与二代持平,长读长技术对罕见病诊断的颠覆性优势将全面释放

关税暗雷:特朗普放风将对进口原料药征收最高250%关税,尽管公司通过新泽西工厂布局美国本土生产,但API(药物活性成分)仍需中欧供应,供应链韧性面临极限测试。深度观点:在基因迷雾中寻找灯塔

作为跟踪医疗科技板块十年的老兵,我认为贝瑞基因正处在“技术理想与商业骨感”的典型矛盾体中:

其三代测序技术储备确实领先同业2-3年,尤其与北京儿童医院的合作可能打开千亿级儿童健康管理市场。但当前361倍市盈率已严重透支成长预期,在业绩尚未反转前,股价犹如行走在钢丝之上。