4月,美锦能源因牵手中通快递布局氢能物流引发市场热议。这家从传统焦化向氢能全产业链转型的企业,在经历连续两年亏损后,能否借政策东风实现逆袭?

本文结合最新财报数据,从消息面、技术面、资金面、基本面四个维度展开分析,带你看清转型阵痛期的真实价值。

一、消息面分析

1、政策与行业动态:

国家"双碳"战略持续加码氢能产业,2025年氢燃料电池汽车示范城市群扩大至50城。

美锦能源作为全国最大焦化企业,依托焦炉煤气副产氢的成本优势(制氢成本低于电解水制氢30%),在山西、山东等地已建成9座氢能产业园,累计推广氢车超3500台。

近期与物流巨头合作,正是其"氢能+绿色物流"战略落地的关键一步。

2、公司公告与事件:

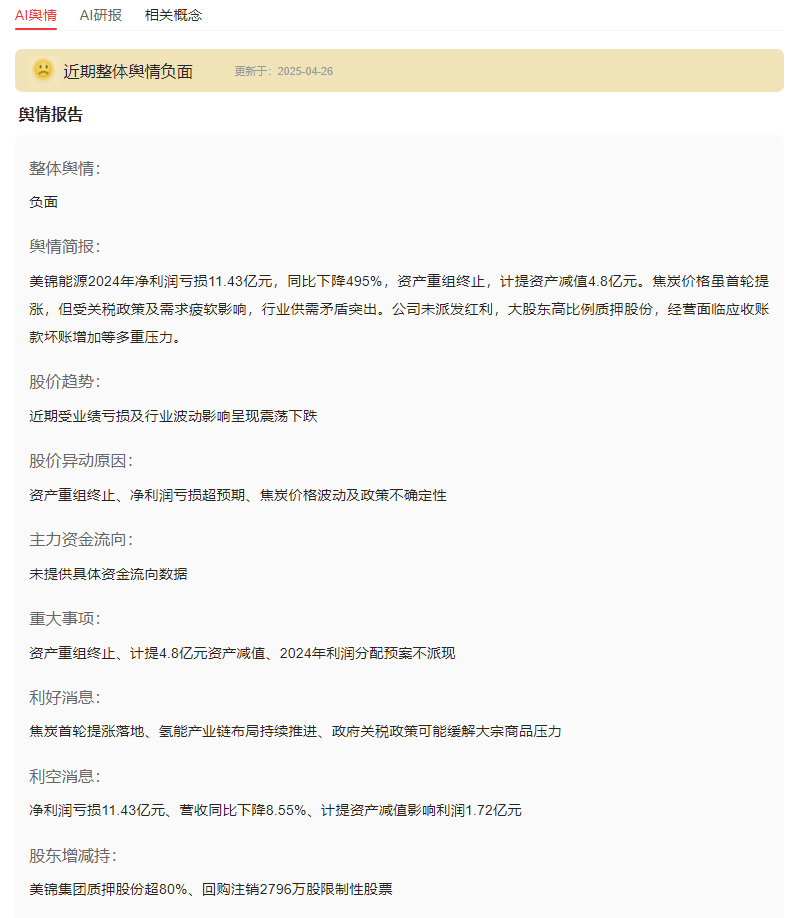

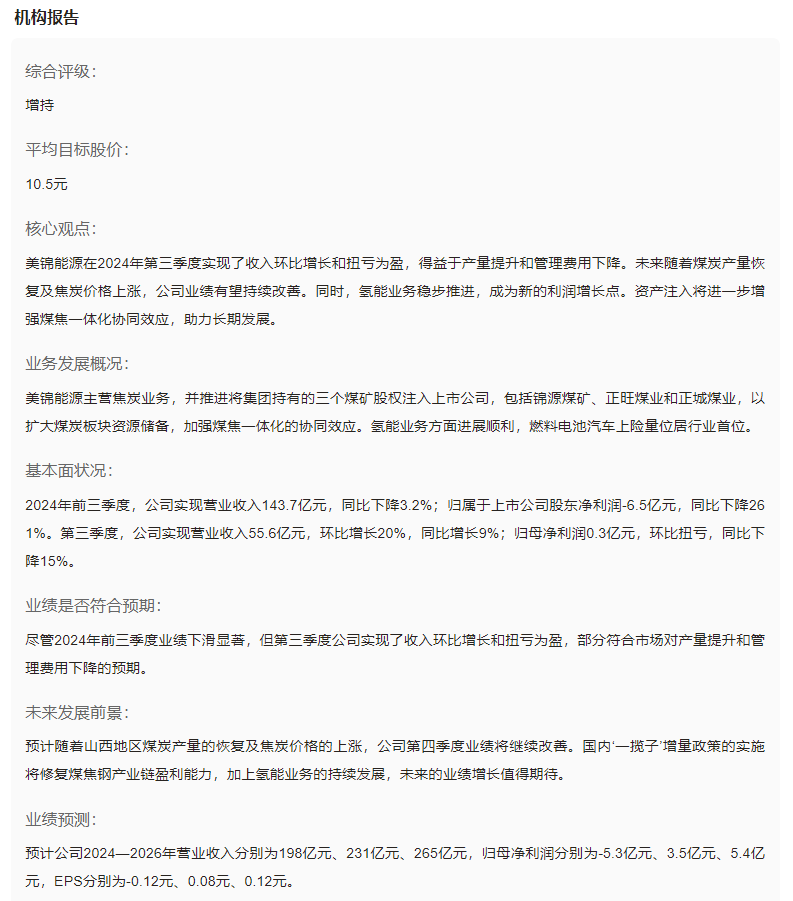

2025年一季报显示营收39.83亿元同比降5.02%,但归母净利润亏损收窄至-3.59亿元。值得关注的是,公司氢能交易平台进入内测阶段,预计Q4上线运营,这或将成为氢能资产证券化的破局点。

但需注意,2024年计提资产减值4.8亿元,资产重组终止暴露资金链压力。

3、市场热点关联性:

当前市场对氢能产业链关注度提升,但美锦能源的焦化主业与氢能业务形成"跷跷板效应"――焦炭价格每下跌100元/吨,公司利润减少2.1亿元,而氢能业务收入仅占4.16%,尚无法对冲周期波动。

二、技术面分析

1、短期趋势与指标:

股价在4.07元附近横盘震荡,MACD出现底背离信号。

但需注意:市净率1.25倍低于行业均值,但市盈率-23倍显示市场仍不认可其扭亏逻辑。筹码分布显示74%投资者成本集中在4.5-5.2元区间,上方套牢盘压力显著。

2、量价关系:

近5日日均成交额仅1.2亿元,换手率0.6%创三年新低,显示市场观望情绪浓厚。4月25日出现328万元主力资金净流入,但持续性存疑。

3、历史对比与未来预期:

对比2019年氢能概念炒作期30元高位,当前股价已跌去86%。技术面若有效突破4.5元压力位,或开启估值修复行情,但需基本面实质性改善支撑。

三、资金面分析

1、主力资金动向:

近20日主力资金净流出2.17亿元,北向资金连续8周减持。

但国泰中证煤炭ETF逆势增持513万股,当前持仓市值2.15亿元,显示机构对传统能源属性的配置需求。

2、股东结构与增减持:

大股东美锦集团质押比例达99.7%,存在平仓风险。但香港中央结算公司三季度增持1501万股,外资或押注氢能政策红利。

3、市场情绪指标:

融资余额降至12.3亿元,融券余额0.48亿元,多空博弈激烈。雪球等平台讨论热度下降,舆情关注度环比降低23%。

四、基本面分析

1、财务健康度:

资产负债率63%高于行业均值,流动比率0.48暴露短期偿债压力。但经营性现金流9.41亿元同比增3.25%,氢能业务造血能力初现。

需警惕112亿元有息负债产生的年化4.2亿元利息支出。

2、业务增长点:

氢能全产业链布局形成差异化优势:

上游:焦炉煤气制氢成本 15元/kg;

中游:鸿基创能膜电极市占率超50%;

下游:飞驰科技氢车市占率18%。

2025年氢能营收目标占比提升至15%,但需关注35.9亿元可转债转股压力。

3、风险与机遇:

风险点:焦炭价格波动、氢能补贴退坡、技术路线变革;

机遇窗口:氢能重卡渗透率提升(2025年预计达5%)、加氢站网络效应显现(规划300座)。

五、综合分析

1、多维度综合分析:

短期看,传统业务承压与氢能投入期形成业绩真空带;中长期看,氢能全产业链布局具备先发优势。技术面与资金面显示市场分歧,需政策催化打破僵局。

2、点评:

这家转型中的能源巨头正处于"黎明前的黑暗"。