事件

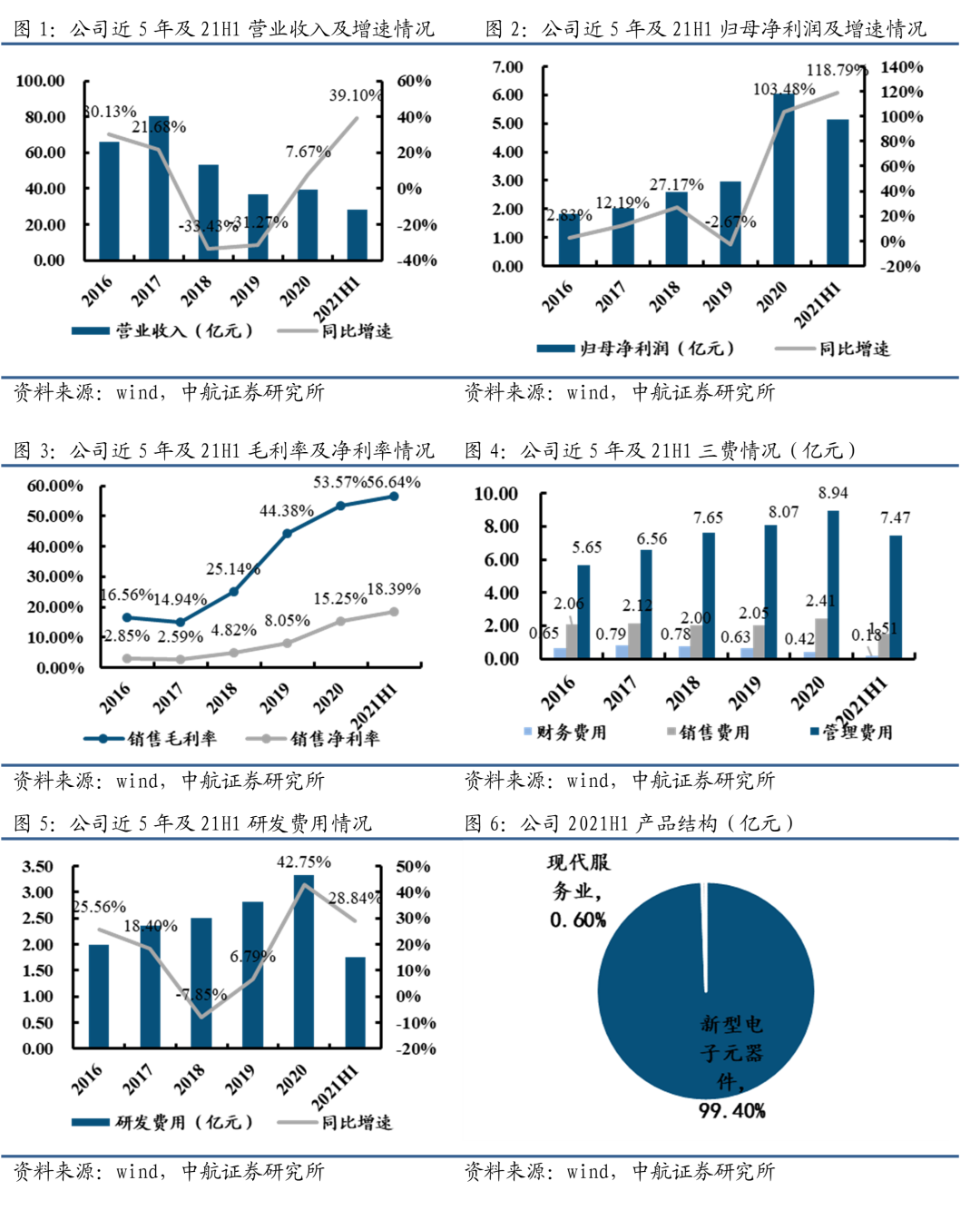

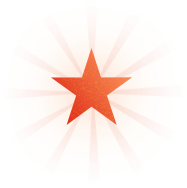

2021年上半年公司实现营收28.17亿元(+39.10%),归母净利润5.15亿元(+118.79%),扣非归母净利润4.93亿元(+155.93%),毛利率56.64%(+3.25pcts),净利率18.39%(+6.79pcts)。单季度来看,2021Q2公司实现营收15.08亿元(+32.73%),归母净利润2.69亿元(+115.16%)

点评

经营质量快速提升,2021年有望继续保持高增长

公司隶属CEC,目前公司业务划分为两大板块:一是以片式电阻、电容、电感、半导体二三极管、高压真空灭弧室、电池、电子材料、集成电路等为主的新型电子元器件板块;二是信息化服务为主的现代服务业板块。

2020年以来业绩全面高速增长,经营质量全面提高,公司营业收入在经历2018、2019年的下降后,2020年有所提升,全年实现营收39.5亿元(+7.67%);归母净利润连续5 年持续增长,2020年实现归母净利润6.06亿元(+103.48%)。我们认为,一方面是公司通过结构调整转型升级,高附加值产品在重点领域市场应用得到持续增强,低收益、高风险业务调整压缩工作已完成(2020年公司已完成对持有的深圳通信其他应收款及委托贷款净额全额计提信用减值损失 1.09亿元,以及对振华新能源计提预期信用减值损失1.15亿元等一次性减值计提);另一方面,“十四五”期间公司下游航空、航天、电子、兵器、船舶及核工业领域重点型号逐步放量、军队信息化建设提速,高端电子元器件企业增长确定性较强,公司作为军工产业链上游企业,新型电子元器件业务保持强劲增长,2021H1新型电子元器件几乎成为公司全部收入来源,占总营收的 99.40%。2021H1公司具体6大子公司拆分来看:

1)振华新云(军工钽电容):营收5.28亿元(+35.38%),净利润0.38亿元(-51.90%);

2)振华永光(半导体分立器件、模拟电路、功率模块):营收4.98亿元(+35.69%),净利润1.68亿元(+115.38%);

3)振华云科(片式厚膜固定电阻):营收4.34亿元(+39.10%),净利润1.17亿元(+62.50%);

4)振华富电子(片式电感器):营收3.44亿元(+18.62%),净利润1.21亿元(+83.33%);

5)振华微电子(厚膜混合集成电路及IGBT):营收3.29亿元(+93.53%),净利润1.15亿元(+139.58%);

6)振华新能源(锂离子电池和超级电容器)营收1.62亿(+70.53%),净利润438.97万(同比扭亏)。

盈利能力持续提升,毛利率、净利率达到近年来最高水平

2021H1年公司毛利率56.64%(+3.25pcts),净利率18.39%(+6.79pcts),ROE 8.03%(+3.81pcts),其中毛利率、净利率达到近年来最高水平,主要是国内高可靠新型电子元器件应用领域提质上量刚性需求的拉动。

管理费用大幅增长主要系退休人员的一次性费用计提,加大产品研发投入

费用端来看,公司2021H1整体费用保持增长,其中管理费用5.72亿元(+64.39%),销售费用1.51亿元(+11.88%),财务费用0.18亿元(-6.66%);公司研发投入2.14亿元(+56.46%),根据公司公告,管理费用大幅增长主要原因为报告期公司及所属企业根据中共中央办公厅、国务院办公厅印发的《关于国有企业退休人员社会化管理的指导意见》文件精神和工作要求,一次性计提统筹外费用2.33亿元,我们认为一次性计提后公司减轻历史包袱。报告期内研发投入大幅增长主要系企业加大产品研发投入所致,并取得研发成果:①在基础元器件领域,加快高性能Si基IGBT、固体继电器、射频变压器、凸轮旋转开关等新型高端产品研发,突破高压大电流IGBT芯片设计制造等关键技术,多款新研产品性能达到国外对标产品水平;②在集成电路领域,主要围绕EMI电源滤波器、DC/DC电源模块等进行攻关,形成多款模块样品,并提供用户试用;③在电子材料领域,完成了3款高介LTCC材料、1款低介LTCC材料研发,突破了玻璃配方制备技术和瓷粉批生产技术,材料性能指标与国外水平相当。

资产负债表变化验证下游景气度,经营性现金流改善

资产负债端来看,公司上半年应收账款+应收票据合计41.71亿元,较期初增加22.12%,存货13.37亿元较期初增加21.92%,主要系报告期内公司生产规模加大,采购原材料及在产品增加所致;预付款和应付款较期初分别增加89.40%和34.90%,主要系设备和原材料采购增加。结合军工电子元器件采购及结算的特点,我们认为公司下游正处于高景气周期,正在积极备货生产,应对下游客户需求。

现金流量表来看,2021H1公司经营性现金流净额4.59亿元(+184.24%),经营性现金流大幅好转主要系:一是报告期内销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金净额同比增加6.34亿元;二是上年同期参加2019年中国电子组织的应收账款证券化及2019年开展应收账款保理业务的企业支付代收的客户回款6.07亿元。

IGBT产品逐步批量出货

公司IGBT业务依托子公司振华微电子生产运营,2020年末,公司已完成31款IGBT产品的研发,产品主要应用于航空电源、电机驱动和船舶电力系统等领域。公司拥有自主知识产权的第六代IGBT芯片设计和IGBT功率模块高可靠封装技术,可根据产品不同应用工况优化设计产品电参数和可靠性,以满足航天、航空、船舶、兵器等领域对高性能大功率半导体器件的需要。未来公司将持续拓展IGBT产品在特种行业领域的应用。

完善电子元器件产业生态链,不断加快向产业链前端延伸

公司近年来通过持续的结构调整、转型升级,现已向核心业务新型电子元器件领域高度集中,公司为完善电子元器件产业生态链,不断加快向产业链前端延伸,不断丰富MLCC介质材料、LTCC系列材料、贵金属浆料等电子功能材料产品谱系。目前公司的MLCC/LTCC材料已在航天、航空的重点客户试用,电子桨料已在所属企业配套使用,未来公司将通过能力建设,大幅提升产能,并重点推进超微型MLCC介质材料,以及低介、高介等LTCC材料研发。

振华新能源成功扭亏

2020年振华新能源亏损1.35亿元,前期销售汽车动力电池产品产生的应收账款,因欠款客户受市场变化及行业补贴政策的影响,停止经营或未能按法院调解协议、和解协议约定执行,振华新能源根据谨慎性原则,对该部分应收款项净额全额计提信用减值损失。振华新能源目前已完成产品转型,主要产品为消费类电池及特种电池,消费类电池的主要客户为安克、大疆等优质客户,经营状况已明显好转,2021H1实现净利润438.97万。

投资建议

我们认为公司聚焦军工电子元器件业务,军用电容器业务将充分受益于未来两年军工行业的确定性增长,以及新型号武器装备放量引发的信息化含量提升效应,同时公司钽电容业务在业内具有较强竞争力,公司目前的产品持续受到下游应用领域提质上量拉动刚性需求拉动。基于以上逻辑,我们预测公司2021年、2022年和2023年营业收入分别为52.33亿元,68.15亿元和84.81亿元,2021年、2022年和2023年归母净利润分别10.40亿元、14.05亿元和18.17亿元,EPS分别为2.02元、2.73元和3.53元,当前股价对应PE分别为48.54倍、35.94倍、27.79倍,我们给予“买入”评级。

风险提示:下游需求不及预期;新型高可靠电子元器件研发不及预期

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

中航证券研究所以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。