为应对激烈竞争调整产品价格,导致盈利能力承压,新华制药(000756.SZ、0719.HK)近日发布2025年第三季度报告,公司延续“增收不增利”态势,单季度净利同比下滑58.74%。

与此同时,新华制药与同属华鲁集团的鲁抗医药(600789.SH)在多个药品领域存在批件重合,尤其在瑞舒伐他汀钙片等品种上的同业竞争问题,已引发监管关注,未来业务整合路径备受市场瞩目。

延续“增收不增利”态势

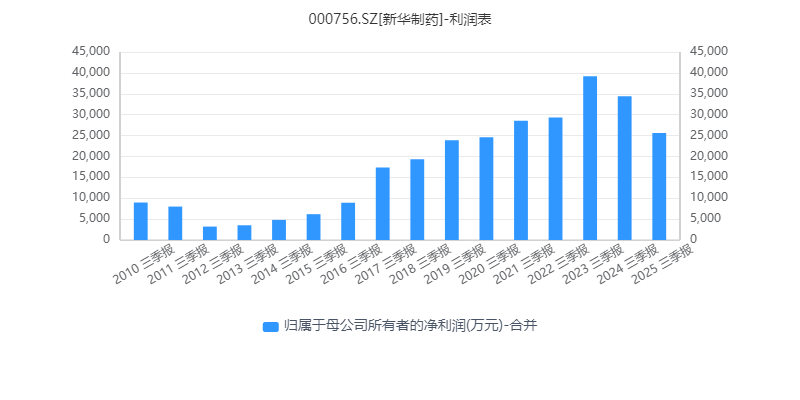

据最新业绩披露,2025年第三季度,新华制药实现营收21.24亿元,同比增长6.10%;归母净利润为3246.42万元,同比下降58.74%。2025年前三季度,公司累计实现营收67.63亿元,同比增长0.42%;归母净利润为2.56亿元,同比下降25.53%。

该公司业绩表现延续了2024年以来的“增收不增利”态势。2024年全年,新华制药营业收入同比增长4.51%,归母净利润同比下降5.33%,为2013年以来首次出现年度利润下滑。

新华制药2010年至2025年前三季度归母净利润柱状图。图片来源:同花顺iFinD

对此,新华制药在财报中明确指出,主要是“为应对市场竞争激烈”“调整部分产品价格以巩固或提高市场占有率”所致。

这一策略在一定程度上稳住了市场(营收微增),但对利润空间造成明显挤压。财务数据显示,2025年前三季度公司营业总收入同比增长0.42%,而营业成本则从上年同期的51.52亿元上升至54.66亿元,增幅为6.1%,成本增速显著高于收入增速。

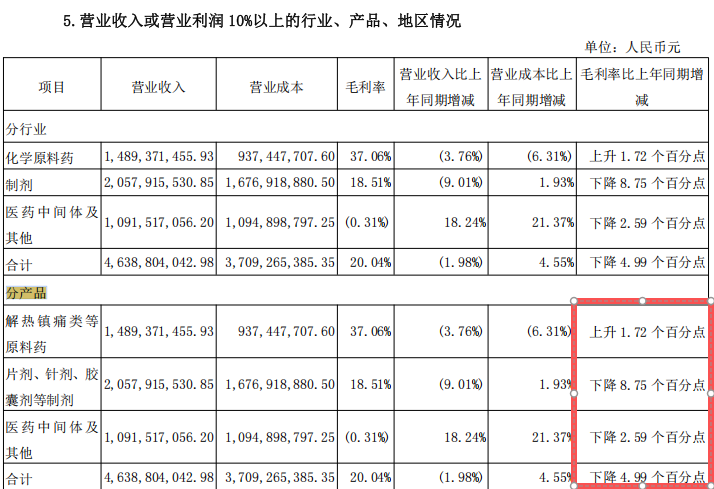

由于三季报未披露详细产品线毛利率,此处结合2025年半年报数据可进一步分析盈利结构。上半年,新华制药整体毛利率同比下降4.99个百分点。其中,其中,片剂等制剂毛利率为18.51%,同比下降8.75个百分点;解热镇痛类等原料药毛利率为37.06%,同比上升1.72个百分点;医药中间体及其他产品毛利率为-0.31%,同比下降2.59个百分点。

图片来源:2025年半年报

由此可见,销售占比较高的制剂业务毛利率显著下滑,成为拖累整体盈利水平的重要因素;同时,医药中间体及其他产品已处于亏损状态。

费用端方面,销售费用仍是公司主要支出之一。2025年前三季度,新华制药销售费用为2.70亿元,较上年同期的5.04亿元下降46.4%。公司半年报解释称,这主要是随着国家集采常态化的推行,公司实现集采品种的收入占比增加,市场开发及终端销售费用同比下降。

与此同时,公司研发费用也呈现收缩态势。前三季度,新华制药的研发支出为3.00亿元,同比下降8.13%。

同业竞争问题受关注

作为华鲁控股集团有限公司(下称“华鲁集团”)旗下核心医药企业,新华制药主要从事开发、制造和销售化学原料药、制剂、医药中间体及其他产品,产品涵盖解热镇痛、胃肠、抗感染等多个领域。

据华鲁集团介绍,目前,新华制药已构建起十大产品系列产业链,其中10个主导产品全球市场占有率第一,8个品种国内独家生产,10个重点制剂产品进入国内市场占有率前五。与此同时,公司是国内最大的布洛芬原料药和制剂一体化生产企业。

值得关注的是,新华制药与另一家华鲁集团控股的医药类上市平台――鲁抗医药存在一定业务交集,两兄弟公司之间的同业竞争问题为市场所关注。

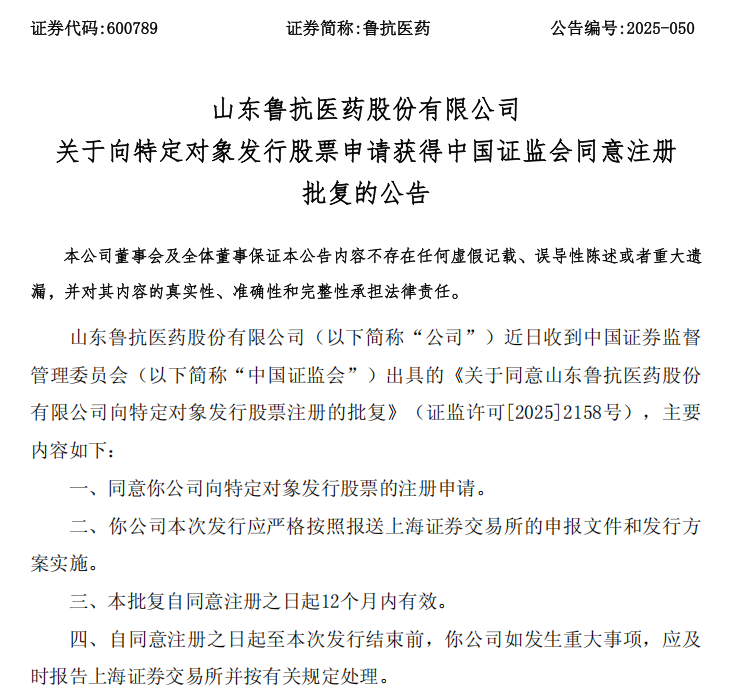

据风口财经此前报道,2024年12月20日,鲁抗医药披露定增计划,公司拟向控股股东华鲁集团在内的不超过三十五名符合条件的投资者发行股票,募集资金总额不超过12亿元。

图片来源:鲁抗医药公告

然而,在推进定增过程中,鲁抗医药面临的同业竞争问题持续引发监管层高度关注。根据上海证券交易所发布的审核问询函及其回复文件,监管部门对鲁抗医药与新华制药之间的同业竞争关系进行了深入问询。

2025年5月9日,上交所正式发出《关于山东鲁抗医药股份有限公司向特定对象发行股票申请文件的审核问询函》(简称“问询函”),明确要求公司就以下三方面问题进行详细说明:

一是与新华制药是否存在同业竞争,是否构成重大不利影响;二是结合药品批件取得的重合情形,说明华鲁集团已做出的关于避免或解决同业竞争承诺的履行情况,是否存在违反前期承诺的情形,是否损害上市公司利益;三是本次关于同业竞争的相关承诺是否符合规定。

在2025年6月的首轮回复中,鲁抗医药披露:公司现有销售药品中,存在33个品种与新华制药已获得批件的药品重合。8月1日修订稿中,鲁抗医药还披露了控股股东华鲁集团出具的《华鲁控股集团有限公司关于避免同业竞争的承诺函》《华鲁控股集团有限公司关于避免同业竞争的补充承诺》(简称“补充承诺”),后者为本次新增内容。

根据补充承诺,对新华制药与鲁抗医药产生的瑞舒伐他汀钙片、他达拉非片产品批件重合的问题,华鲁集团将遵守相关法律法规,督促双方公司按照法定程序通过:(1)本次补充承诺出具之日起三个月内一方使用完毕上述产品的库存原料及包材,并完成上述产品的在手订单交货后,停止其公司生产;(2)至本次承诺出具之日起三年内,通过包括但不限于资产转让、调整产品结构、业务调整等方式,解决前述批件重合问题。

然而,尽管时间表明确,执行路径清晰,承诺文本中却未明确指出“一方”具体指向哪家企业――是作为批件新获方的新华制药,还是继续扩产布局的鲁抗医药?

目前,鲁抗医药已在生产、销售瑞舒伐他汀钙片,2024年该产品销售收入达1200万元,本次募集资金投资项目为该产品进一步扩产计划。显示出公司对该产品线的持续投入意愿。

与此同时,鲁抗医药在回复中披露,据新华制药确认,其获得瑞舒伐他汀钙片产品生产批件、生产技术的相关知识产权与商业化权益等所有权益的投资总额未超过2000万元,未达到相关制度管理标准。华鲁集团经核实后认为,该品种属新华制药产品线补充完善产品,投资金额及预计未来三年的销售收入占比较小。

从业绩方面看,新华制药整体表现优于鲁抗医药。今年上半年,鲁抗医药实现营业收入31.54亿元,同比下降3.83%;归母净利润为1.07亿元,同比下降64.38%。同期,新华制药实现营业收入46.39亿元,同比下降1.98%;归母净利润为2.24亿元,同比下降15.69%。

尽管鲁抗医药向特定对象发行股票的申请已获批复,定增进程取得关键进展,但此次获批并未完全化解市场对同业竞争问题的顾虑,投资者关注的焦点已从“是否构成重大不利影响”转向“承诺能否落地执行”。