广东美亚旅游科技集团股份有限公司(以下简称“ 美亚科技 ”)是国内知名的泛商旅综合解决方案提供商,下设美亚航旅、美亚商旅、美亚旅行三大业务板块,主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

截至本招股说明书签署日,伍俊雄、陈培钢、陈连江、蔡洁雯为公司的共同实际控制人,广州旅商认定为实际控制人之一伍俊雄的一致行动人。

保荐机构 广发证券 股份有限公司保荐代表人陈胜圳,郭国、会计师事务所 广东司农会计师事务所 (特殊普通合伙)签字会计师陈提国,覃易、律师事务所 北京市中伦律师事务所 签字律师蔡金会,田维怡,张启祥。

伍俊雄及中创盈科的3.71亿元“债务”

对于拟上市公司而言,实际控制人的偿债能力直接关系到公司控制权的稳定性,这是IPO审核中绝对的“红线”。然而, 美亚科技 实际控制人伍俊雄、陈培钢等人控制的体外核心资产―― 深圳市中创盈科集团有限公司 (下称“中创盈科”),或临着严峻的债务“压力”。

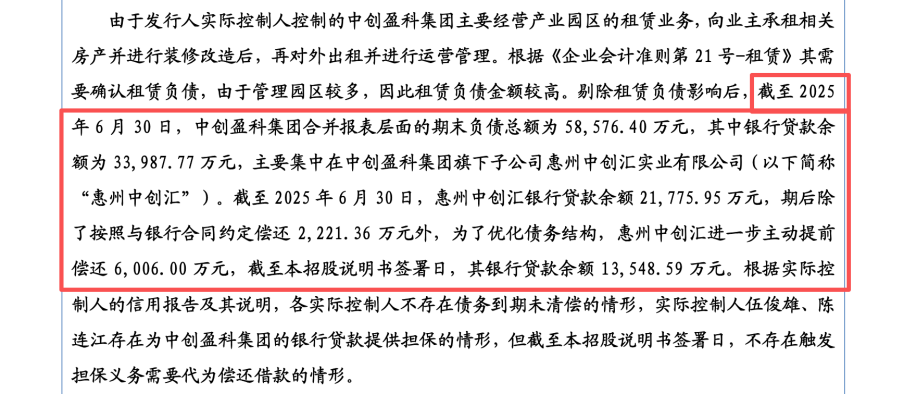

根据招股书问询反馈显示,截至2024年6月30日,中创盈科尚未清偿完毕的银行贷款余额合计高达3.71亿元。这一数字对于一家处于净利润亏损状态的企业而言,无异于“压力”。更令人担忧的是,中创盈科主营产业园区租赁运营,在当前商业地产下行、空置率上升的大环境下,其“造血”能力或不足。

这里或存在一个风险敞口:

1、偿债来源虚化: 发行人在回复监管问询时,声称“预计未来三年累计现金净增加额为正”,并假设“2025年整体租赁成本下降15%以上”。这种缺乏长期合同支撑的单方面乐观预测,在过往案例中属于典型的缺乏审慎性的财务预测。

2、担保链条穿透: 实际控制人伍俊雄、陈连江已为上述债务提供了个人连带责任担保。根据《民法典》及担保法相关规定,一旦中创盈科资金链断裂,债权人有权直接冻结并处置担保人名下的核心资产。在实控人资产版图中, 美亚科技 的股权无疑是变现价值最高的“肥肉”。这意味着,中创盈科的债务危机随时可能通过担保链条传导,或导致上市公司控制权发生变更。

3、资金流向疑虑: 实控人将从 美亚科技 获得的大额现金分红迅速用于“个人资金拆借”,理由是偿还股权转让款。但在如此巨额的外部债务压力下,这种资金运作是否涉及通过分红“掏空”上市公司以填补体外债务窟窿?这需要监管层进行穿透式核查。

大客户:广州典实集团与背离常识的通道业务

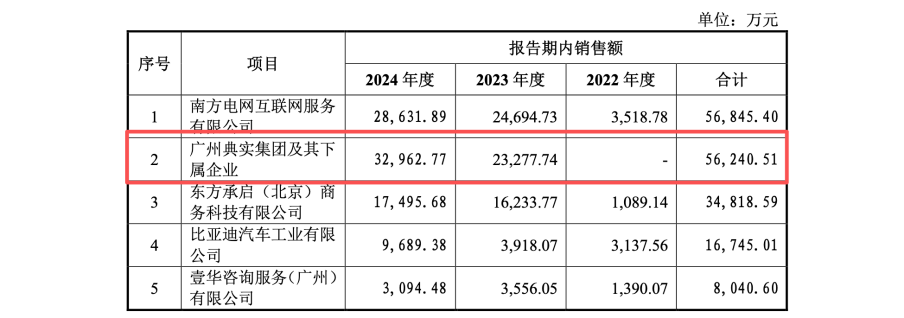

如果说债务问题是“不确定性”,那么 美亚科技 的客户结构变化则显得“讨论”。报告期内,一家名为“广州典实集团”的企业在2022年尚默默无闻,却在2023年突然跃升为前五大客户,销售金额高达2.33亿元,2024年上半年更是激增至3.29亿元。

基本面解码基于商业逻辑分析:

1、“是否多此一举”的交易结构: 美亚科技 披露,典实集团采购机票后主要通过携程(OTA)销售。然而, 美亚科技 自身作为行业头部的票务代理,本就具备直接对接OTA渠道的能力。为何要将利润拱手让人,通过典实集团这个“二道贩子”转手后再卖给携程?是否违背了“商业逐利”的本能。

2、资质悖论: 发行人解释称典实集团拥有“国航OTA授权”。这不禁让人“质疑”:一家突击成立或规模较小的公司能拿到核心授权,而自诩拥有核心科技的行业龙头 美亚科技 却拿不到?

3、非关联化魅影: 这种极度反常的交易模式,极大概率指向了“通道业务”。即通过“差异”交易环节来刷大营收流水,或者通过不公允的定价将利润转移至体外。 广发证券 仅获取“说明”而未穿透核查典实集团的终端流水和资金回流情况,难免让人质疑其核查是否流于形式。

油气井工程师开发高并发系统?

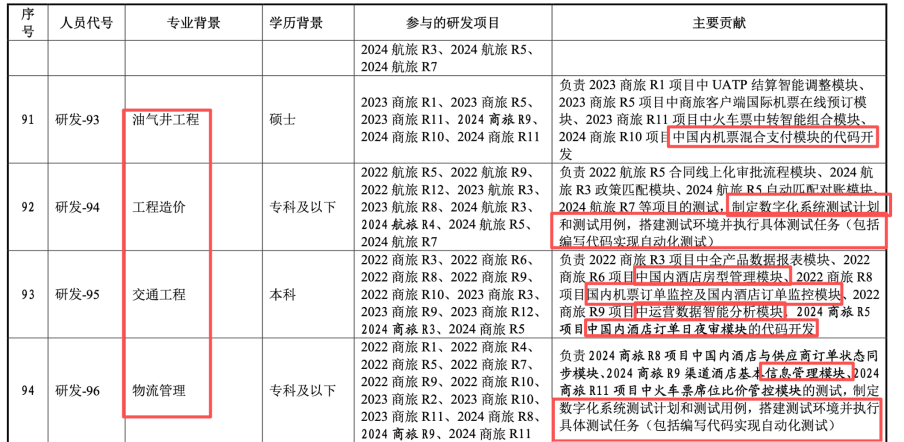

在 美亚科技 标榜的“数字科技”外衣下,其研发实力的真实成色令人咋舌。根据问询回复披露的人员名单,其研发团队中竟然出现了“油气井工程”、“车辆工程”、“工程造价”、“道路运输管理”等与软件开发风马牛不相及的专业背景。

1、技术逻辑崩塌: 试问,一位钻研石油钻探的硕士(研发-93),如何胜任基于TCP协议的多级数据聚合开发?一位搞汽车维修(研发-103)或建筑预算(研发-94)的人员,如何编写复杂的运价数学模型?

2、是否伪创新? 公司列示的所谓“核心技术”,如基于Kafka、OpenFalcon、Elasticsearch的系统,实质上是对行业通用开源软件的简单封装与应用。将“使用工具”包装成“底层研发”,并将行政、运营人员拼凑进研发队伍,是否为了满足高新技术企业或北交所创新层的研发指标?

总额法确认与“无私奉献”的员工

深入分析 美亚科技 的财务报表,可以发现其在收入确认和成本核算上或存在明显“差异”。

1.激进的收入确认政策:在“会奖旅游”业务中, 美亚科技 强行采用“总额法”确认收入,将机票、酒店采购成本全部计入营收。根据《企业会计准则第14号――收入》,判断主要责任人还是代理人的核心在于是否承担了转让商品前的控制权(如存货风险)。 美亚科技 在该业务中若客户取消行程仅承担少量违约金,并不真正承担机位或客房的存货风险,实质仍是代理人。采用总额法,是否为做大营收规模?

此外,新增客户“ 中国电建 ”的毛利率从2022年的17.68%骤降至2024年的10.44%,这种剧烈波动是否印证了其通过调节订单来操纵利润的可能性。

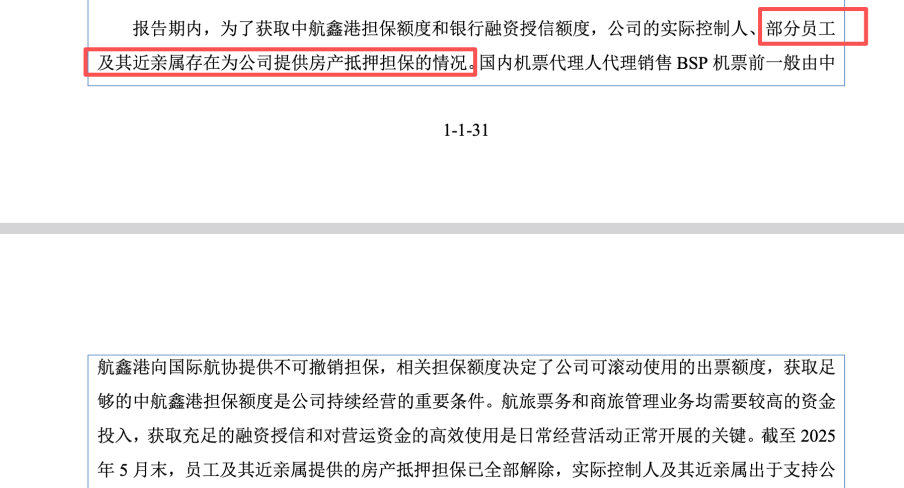

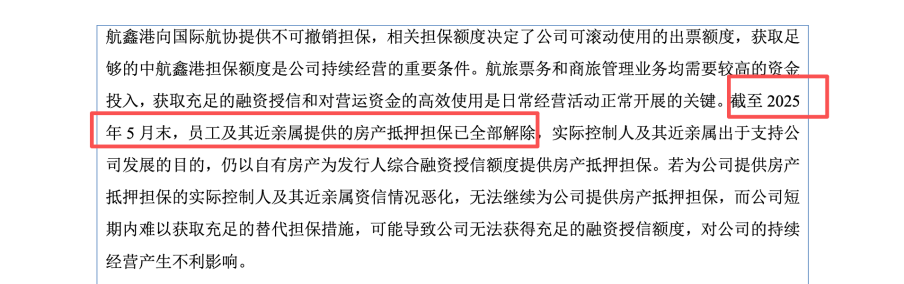

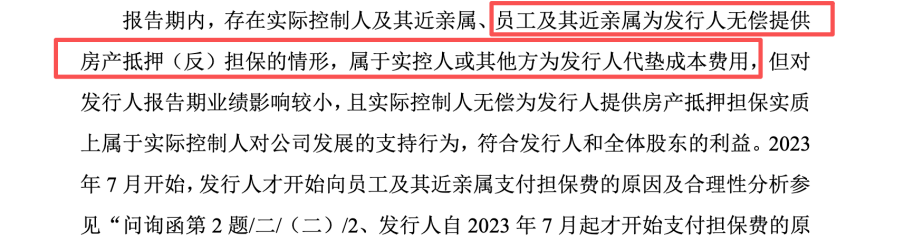

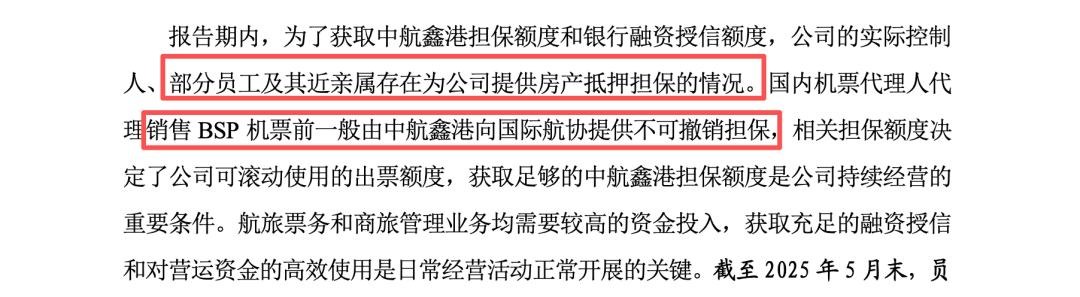

2.隐蔽的利润调节与资金闭环:报告期内,公司大量使用员工及其亲属的房产为BSP票务提供反担保,且长期未支付公允的担保费。据测算,2021年应付未付担保费占归母扣非净利润比例高达7.67%。这是否会构成了隐性的股份支付或关联方捐赠,是否导致了报表真实性,是否“资金闭环”:实控人向员工提供无息借款 ->员工购房->员工将房产抵押给公司。

实控人零对价转让 广发证券 陈胜圳、郭国核查分析

财务数据的勾稽关系是检验企业经营质量的试金石。 美亚科技 报告期内净利润增长,但经营活动现金流净额却在2023年大幅流出1.09亿元,2025年上半年继续流出4,406.86万元。这种“有利润无现金”的失血式增长,结合前述“典实集团”的赊销疑点,是典型的“异动”收入特征。

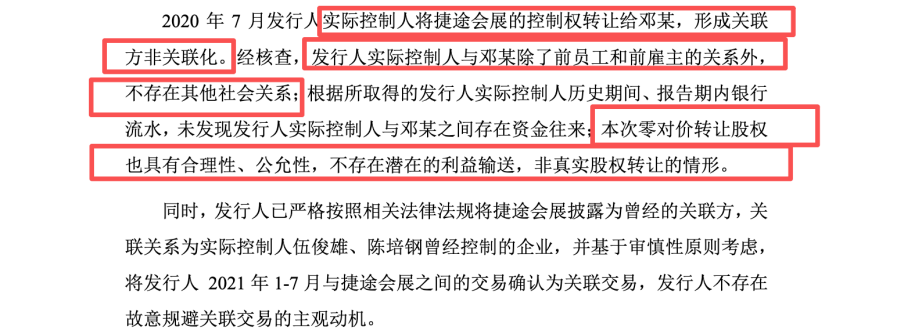

同时,主要供应商“捷途会展”由实控人零对价转让给前员工邓某,转让后业务量不降反升,且实控人与邓某存在借贷关系。这不仅有“非关联化”非关联交易的嫌疑,是否体外通道?

根据《证券发行上市保荐业务管理办法》,保荐机构及其代表人应当对发行人的申请文件和信息披露资料进行审慎核查,并对真实性、准确性、完整性负责。然而,在 美亚科技 项目中,陈胜圳、郭国的表现值得期待。若对上述显而易见的逻辑“看不见”,则涉嫌专业胜任能力或不足;若“看见了”却选择披露或避重就轻,或涉嫌的道德风险与合规底线失守。这种“只荐不保”的行为,或是对“勤勉尽责”执业准则的背离。

在全面注册制“申报即担责”的监管铁律下, 美亚科技 不仅是检验拟上市公司质量的试金石,更是对 广发证券 陈胜圳、郭国保荐质量与风控体系的大考。