3月23日,北新建材发布了2021年年度报告。得益于国家对新冠疫情的良好控制,市场的强势复苏,以及自身业务的优势,北新建材交出了一张相当不错的“答卷”,这也是其早早披露自己年报的底气所在。

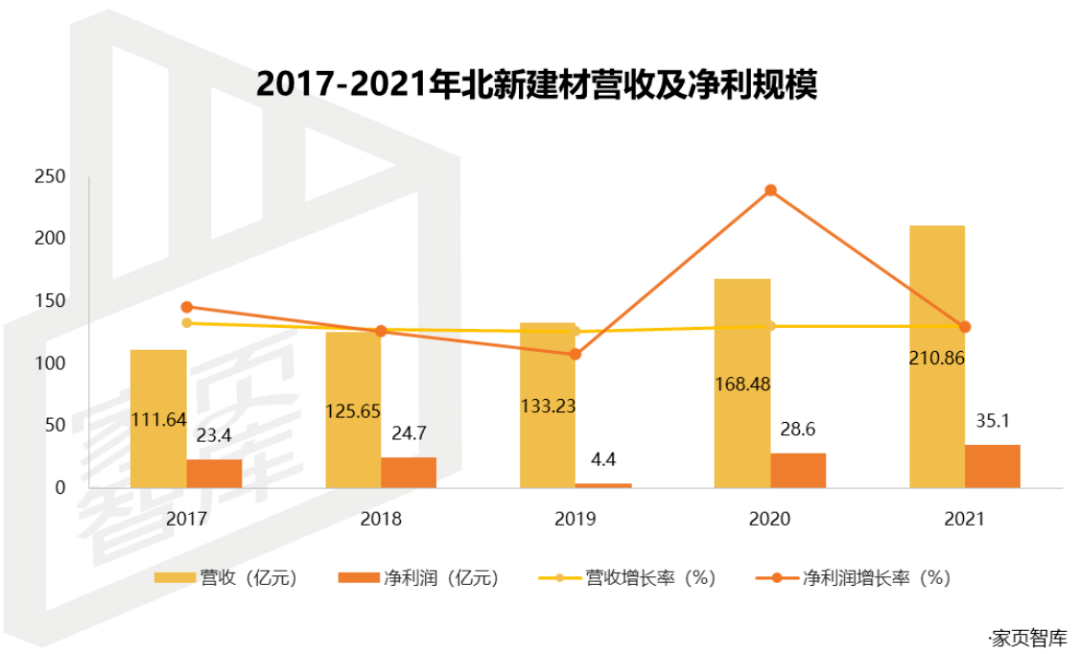

根据北新建材2021年财报披露的数据,北新建材去年营收为210.86亿元,同比增长25.15%;净利润为35.10亿元,同比增长22.67%;扣非净利润34.14亿元,同比增长22.99%;现金流净额38.31亿元,同比增长110.80%,资产负债率仅26.52%。

主业坚挺

市占率持续扩大

2006年,随着国家发改委发布《关于加快火电厂烟气脱硫产业化发展的若干意见》,全国火电厂开始普遍实质性脱硫,工业副产品石膏环保达标,且成本远低于天然石膏。

自此开始,电厂脱硫石膏逐渐成为了石膏板生产的主要原料,而北新建材因为央企母公司的原因,抢占了相当大的电厂份额,从而进一步巩固了其自身的行业优势。

到2020年,北新建材已经占据中国石膏市场60%市场份额,处于绝对的垄断地位。而这种垄断地位的建立,又反过来强化了和电厂的合作地位。

而根据中国建筑材料联合会石膏建材分会和北新建材2021年财报的数据,2021年,全国石膏板产销量约为35.1亿平方米,北新建材石膏板销量23.78亿平方米,市占率进一步提升到了67.75%。

也就是说,借助政策和大环境的影响,北新建材在过去一年仍在继续扩大自己的市场份额。

政策层面:限制“3000万平方米/年(不含)以下的纸面石膏板生产线(西藏除外);淘汰“1000万平方米/年(不含)以下的纸面石膏板生产线”的供给侧改革政策仍在持续。另一方面,逐渐加强的环境政策,同样让中小石膏板企业的生存压力在逐渐增大。

大环境层面:2021年,全年房地产新开工施工面积19889.5亿平方米,同比下滑11.4%。同时,整个2021年,上游原材料价格都在猛涨,动力煤价格在2021Q4一度接近3000元/吨,护面纸也上涨了500—600元/吨。

上游成本端价格高企,下游地产投资萎靡,对于大多数企业来说都是极端环境。而借助这种情况,利用自身的规模优势,北新建材甚至实现了毛利率上涨1.36%,至37.26%。

毛利的维持,进一步强化了北新建材的行业优势,竞争对手在成本端的劣势让它们大多数都陷入了只能在份额和生存中二选一的窘境。

可以看出,北新建材的石膏板业务无论是在上游,还是在下游,亦或是自身业务,优势都非常明显。虽然67%的市占率再次大幅度增长不太可能,但其在行业的优势可以给未来的业务拓展和风险应对,提供充足的子弹。

根据财报披露的数据,目前北新建材现有石膏板产能和规划38.38亿平方米,有效产能合计33.58亿平方米,拥有全国74个石膏板生产基地,并在海外完成了第一阶段亚非欧5个石膏板生产基地布局。

按照北新建材的说法就是:继续保持全球最大石膏板产业集团领先地位。

折翼飞鸟,艰难的

下一个40年之路

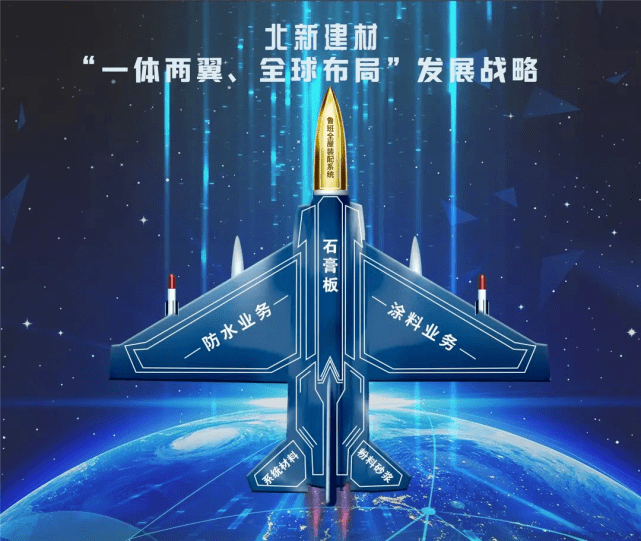

2019年8月28日,北新建材40周年之际,发布了下一个40年“一体两翼,全球布局”的战略规划。即以石膏板业务为核心,涂料和防水材料为两翼,逐步开展全产品系列全球布局。

就涂料行业而言,进展一直不大,财报披露的信息也不多,目前是采用“新建项目+联合重组”的发展方式,成立了北新涂料,持有龙牌涂料100%股权和灯塔涂料49%股权,2021年投资盈利仅807.9万元。

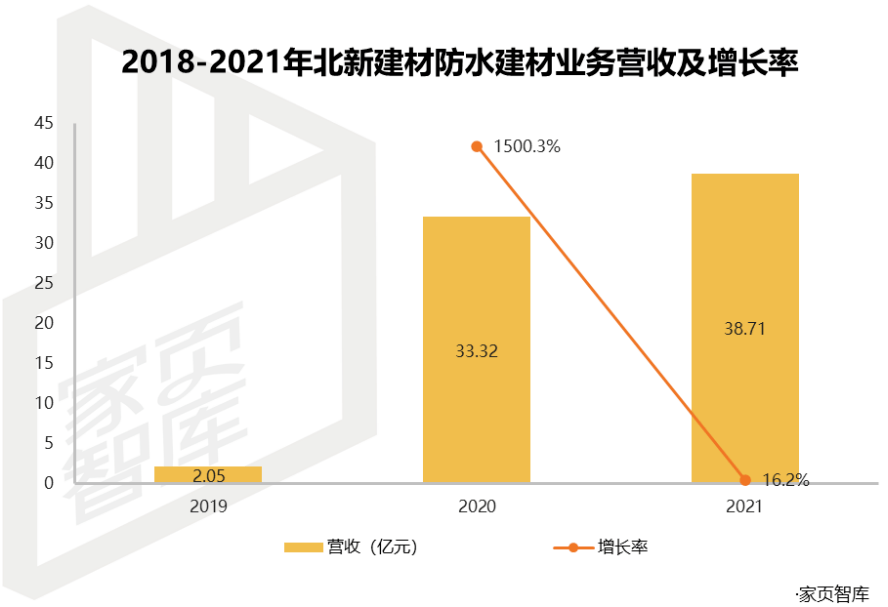

防水业务的进展也面临一定的挑战。从2019年重组进入防水材料业务到去年成立北新防水,北新建材先后收购了四川蜀羊、盘锦禹王、上海台安实业等防水公司,推进了15个防水材料生产基地。

在不包括上海台安2021年1月到4月收入、天津澳泰全年收入、成都赛特全年收入的情况下,北新建材2021年并表防水业务营收仅为37.71亿元,同比增长16.17%。

防水业务和石膏板类似,是个讲究规模和覆盖的行业,所以对于通过并购快速成长为防水行业第三的北新建材而言,同样面临着规模的困境。

根据财报数据,北新建材去年防水建材业务毛利率仅为23.63%,下滑了10.34%。可以看出,在地产困境下,主动收缩战线的防水业务依然受影响不少。

作为对比,行业龙头东方雨虹去年总营收318.92亿元,同比增长46.76%。也就是说,在头部企业趁着危机跑马圈地的情况下,北新建材并没能跑赢领先者。

当然,根据中国建筑协会2020年数据和估算,我国防水造价在建筑工程、装修施工中仅为2.8%,远低于发达国家7%的水平。

同时,防水行业集中度依然非常低,整体规模2000亿左右的市场,东方雨虹市占率仅在12%左右,科顺更是不到2.5%。无论是增量,还是中小企业的存量,对于财大气粗的北新建材而言,都有足够的想象力。

和一体两翼中的重点防水和涂料受阻不同,与石膏板组合搭配的轻钢龙骨反而是北新建材表现较好的子业务。

根据财报数据,2021年,北新建材轻钢龙骨产品实现营收27.56亿元,同比增长40.32%,毛利率18.43%,同比下滑6.2%,已经跃居全球最大的轻钢龙骨产业集团。

当然轻钢龙骨业务本身就是依托石膏板进行扩张,赚的是规模效应的钱。市场也不大,总共也就200—300亿左右的市场规模,增量空间有限。

总的来说,在过去一年各种不确定性中,北新建材坚强的主营业务让其走出了确定性。

而子业务刚刚完成整合,拓展速度相对较慢;美国诉讼案久拖未决,仍有69户原吿在索赔;董事长王兵卸任,集团业务连续性存疑等问题的存在,又让北新建材的确定性中浮现出了不确定性。

2022年,对于北新建材而言,依然是需要在不确定性中走出确定性的一年,从而给予未来40年战略更强的确定性。