2022年基建相关大环境:

基础设施投资增长 9.4%。全年房地产开发投资 132895 亿元,比上年下降 10.0%。2022年末商品房待售面积 56366 万平方米,比上年末增加 5343 万平方米。

根据中国建筑材料联合会石膏建材分会的研究和数据统计,截至2022 年末,中国纸面石膏板行业产能约48.7亿平方米,2022 年全国石膏板产销量为30.73 亿平方米;本集团 2022年石膏板产量20.95 亿平米,比上年下降 13.53%; 2022年石膏板销量 20.93 亿平米,比上年下降 12.01%。本集团石膏板业务增速高于行业增速,经营情况与行业发展情况相匹配。

公司这一段描述透露两个主要信息:1、石膏板行业日子不好过,产销都同比下滑。2、北新的石膏板产销均占全国68%。

此外,公司透露石膏板库存量 2.42亿平米,比上年增加12.01%;石膏板毛利率为 34.95%,比上年下降2.31%。这里有个矛盾点。前面公司说,本年度石膏板产量20.95亿平,销量20.93亿平。那就是说,产销基本一致,生产出来的石膏板几乎全部销售完毕。那么,2.4亿平的库存只能是2021年度遗留的。但是,公司又说,2022年库存同比2021年增加了12%。自相矛盾。

当然,2.42亿的库存,大约就是一个月出头的销量,这个倒不是什么大问题。

至于公司关于石膏板在我国的运用,同比欧美存在较大差距,发展空间很大等话语,听听就得了。本人持有北新建材好几年,在这几年里,根本看不出一点提升空间的趋势。不同国家,不同文化,不同习惯的改变,通常都是很难很难的。

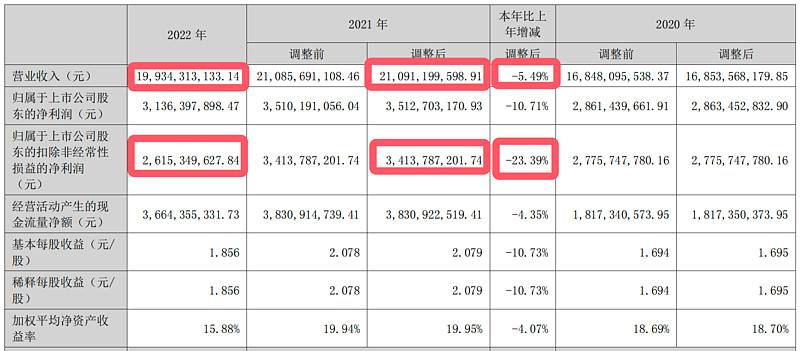

一、主要财务数据

营收略有下降,考虑到2022年的现实情况,属于意料之中的事。

扣非净利润由前年的34亿下降到26亿,同比下滑23%。这个下滑幅度远超营收的下滑幅度。

现金流的情况和营收基本同步,整体比较稳定。

二、分季度财务指标

这里最大的异常点在于第四个季度的扣非净利润。北新通常一年四季的单季度营收都相差不大。2022年也就第二季度营收最突出一点,其他三个季度非常接近。但是,第四季度在营收和第一、第三季度相差不大的情况下,扣非净利润暴跌。具体的原因还需要在后续的财报内容中寻找,目前在这边先留个问号。

经营活动现金流一季度为负,第四季度也是环比暴跌。这个也需在后面内容去探究。

(备注:最后阅读完财报,依然没找到这两个问题的答案。欢迎有知悉的朋友分享,谢谢!)

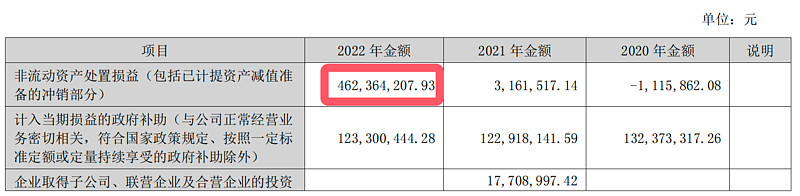

三、非经常性损益项目

这里也出现了一个前几年不曾有过的项目,4.6亿的收益。同样留在后面探明具体内容。对于扣非只有26亿的公司来说,4.6亿的金额不是小数目。(通过后续查阅,发现主要为公司出售了苏州工业园的土地及建筑,交易金额7.5亿,贡献净利润3.88亿。)

政府补贴金额每年都比较稳定。

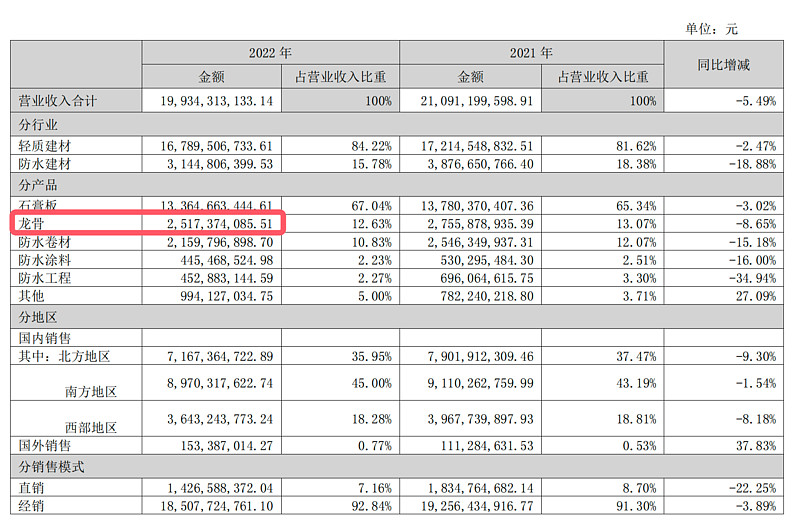

四、营业收入构成

营收按产品来看,最让我意外的,或者说最让我失望的是龙骨。因为过去几年,公司一直强调要发挥石膏板和龙骨的协同效用。然而,在2022年龙骨的营收不仅没有取得像2021年那样的高速增长,反而同比销量还下滑了。这也让我对管理层的嘴巴有些怀疑了!

石膏板的营收也同比下滑了3%。这也说明,公司在多次提价的基础上,销售量受到了不小的影响。

防水相关的产品继续扮演着拖后腿的角色。这个也是让小股东们最失望的一点了。

总体来看,“一体两翼”喊了几年,实际经营成果来看,效果是挺差的。当然,大环境不好也是客观存在的事实。

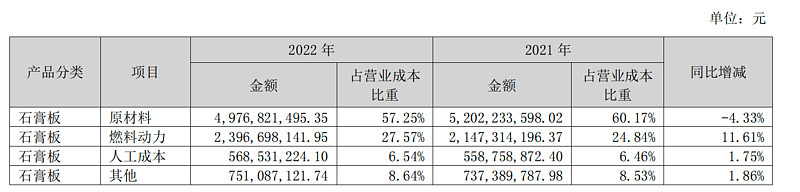

五、营业成本构成

1、成本构成这里只单列出了石膏板,其他没有提及。从这里,我们可以推测,北新在营收同比只小幅下滑的情况下,扣非净利润大幅下滑,最大的原因就是成本项里面的燃料动力(主要是煤、电)成本大增,同比增加了2.5亿左右。

六、“四费”

最大变化是财务费用增加了28%,不过绝对值变化不大,2000多万。

七、资产负债表

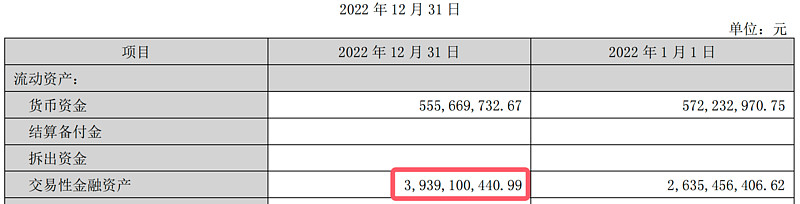

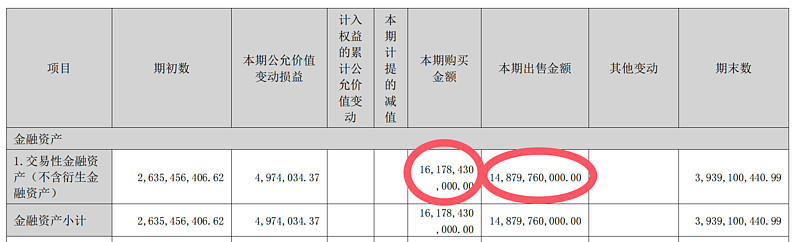

1、其他各项都很稳定,和2021年差不多。就交易性金融资产这项变化较大,而且绝对数值也巨大,达到了39亿,同比也增加了13亿,增长50%。通过查询,找到下面这个表格。2022年,有一笔161亿的购买,以及一笔148亿的卖出。刚好就是13亿的差额。数据对得上。

通过后续阅读,找到了答案:交易性金融资产比年初增长 49.47%,增长的主要原因系:公司本期购买结构性存款增加所致。公司极大的增加了存款,这大致可以推测出这是公司管理层开始变得保守来应对市场风险所做出的选择)

八、利润表

1、利润表没有什么特别的地方,和2021年比,几乎没什么变化,信用减值出现了1个亿左右的损失,主要是坏账计提损失和商誉减值损失。

2、资产处置这笔4.77亿的收益主要是出售苏州工业园的土地及建筑,交易金额7.5亿,贡献净利润3.88亿

九、现金流表

主营业务收到的现金减少1.8亿。

投资收回14.8亿,上一年同期只有7.6亿,差不多翻倍。投资支付了现金16亿,上年同期8.9亿,支付金额也是差不多翻倍。换句话说,前面收回的资金,又全数投出去了。

借款收到现金49亿,上年同期57亿,同比减少了近8亿。

偿还债务支付50亿,上年同期45亿。

从第三点和第四点可以看出,公司减少了贷款,增加了还款。一里一外,相差了13亿。这里可以看成是管理层开始趋向于保守一点经营,以应对目前较差的经济环境。

十、其他

1、其他应收款有5.3亿。但是按照不同账龄公示的其他应收款之和又是5.7亿,不清楚为何这里会出现4000万的差额。这里面的大头还是出售苏州工业园那块地的应收款,还剩余3.3亿,一年内还清。

十一、总结

我对于2022年的这份年报是比较不满意的。喊了多年的“一体两翼”只剩下了“一体”,两个翅膀基本上都断掉了,或者说,一直就没长出来。公司2023年的工作计划里面,居然都不再提及涂料了。防水这几年有多拉胯,大家都有目共睹。虽然大环境确实不好,但是公司做得不好这也是客观事实。

做得好的地方依然是石膏板这根独苗。通过涨价,基本上覆盖了能源涨价带来的成本。不过,我们也要看到,涨价以后,销售量下降的客观事实。

比较认同公司在以下几个方面的计划:

推动“公装到家装、城市到县乡、基材到面材、产品到服务”四个转变,加大力度拓展县乡、家装零售业务。

区域公司由14个调整为25个,渠道下沉和差异化营销得到加强。设立“石膏板+”业务部,瞄准与主业高度协同的客户,加强力量拓展新的赛道。

全面落实“增节降”,立足早细精实,打好“一毛钱”生产成本攻坚战。

还是要说一个“但是”:但是,说得好,不代表能够做得好。需要保持持续的观察。

风险点:

又一年过去了,美国的讼案依然还有49户的诉讼未和解。那就是说,去年一年没有任何变化。这个潜在的损失金额还有多少,没人知道。

在防水方面,公司能够进步吗?还是依然会成为拖后腿的累赘?

从估值来说,扣非净利润26亿,对应PE18倍。我会保持观察,但是短期没有重新买回计划。