ЁЁЁЁЁАзЪН№ЪЧИіДЯУїЕФЖЋЮїЁБЃЌетОфЛАдкББаТНЈВФЩэЩЯЕУЕНСЫЩњЖЏгЁжЄЁЃзд 7 дТжабЎвдРДЃЌББаТНЈВФЃЈ000786.SZЃЉЙЩМлПЊЦєе№ЕДЯТааФЃЪНЃЌШ§ИідТМфГжајЕјЕјВЛанЃЌЪаГЁгУНХЭЖЦБЕФБГКѓЃЌе§ЪЧЖдЦфЕкШ§МОЖШвЕМЈВЛМбЕФЬсЧАдЄХаЁЃ

ЁЁЁЁ10 дТ 24 ШеЭэМфЃЌЙЋЫОЗЂВМЕФ 2025 ФъШ§МОБЈе§ЪННвПЊУеЕзЃЌгЊЪегыОЛРћШѓЫЋЫЋЯТЛЌЃЌЦфжаЕкШ§МОЖШЕЅМОвЕМЈНЕЗљгШЮЊЯджјЃЌгЁжЄСЫЪаГЁДЫЧАЕФЕЃгЧЁЃ

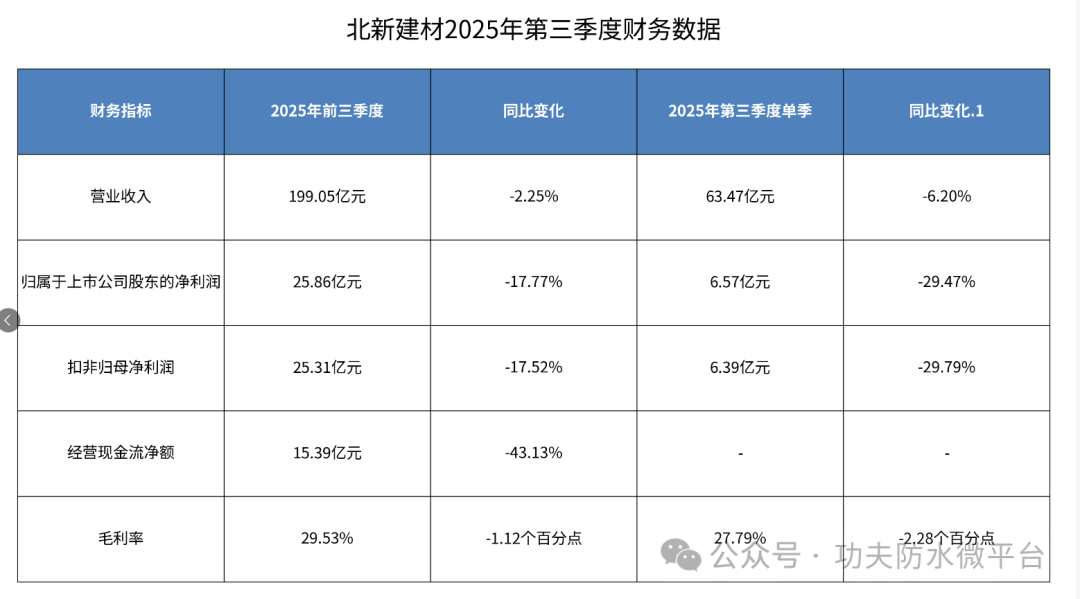

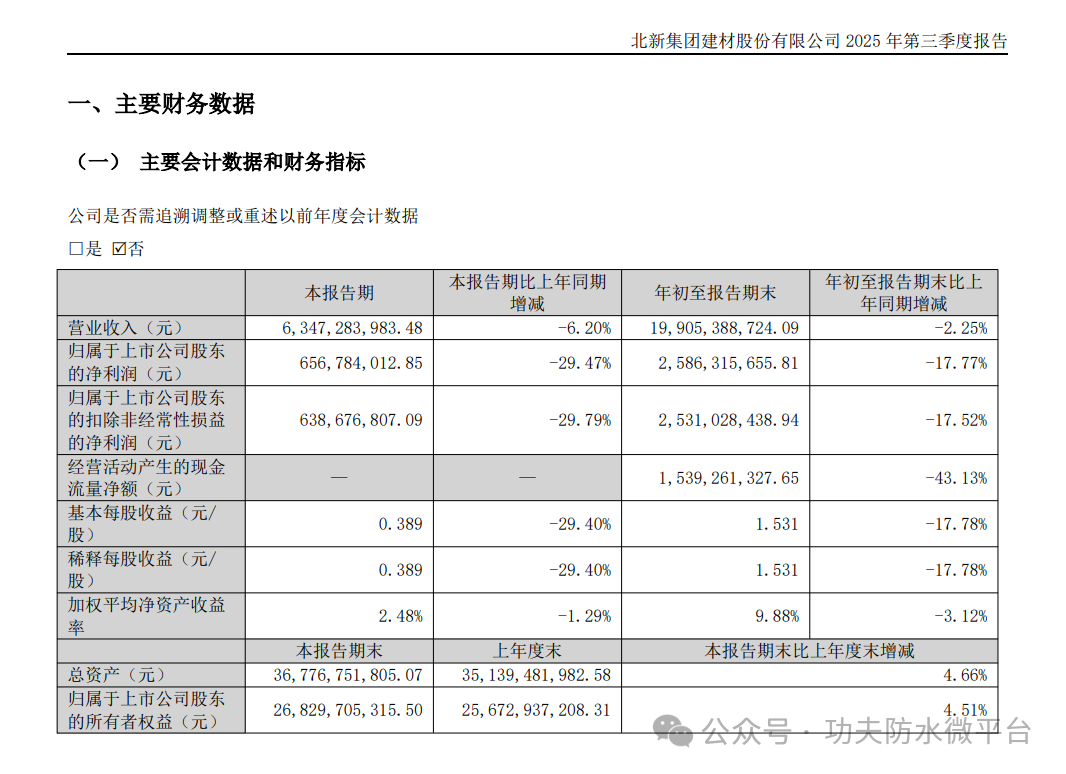

ЁЁЁЁИљОнШ§МОБЈЪ§ОнЃЌ2025 ФъЧАШ§МОЖШББаТНЈВФЪЕЯжгЊЪедМ 199.05 вкдЊЃЌЭЌБШМѕЩй 2.25%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ 25.86 вкдЊЃЌЭЌБШМѕЩй 17.77%ЃЛЛљБОУПЙЩЪевц 1.531 дЊЃЌЭЌБШМѕЩй 17.78%ЁЃећЬхвЕМЈЕФЮТКЭЯТЛЌЃЌвбЗДгГГіаавЕЛЗОГДјРДЕФбЙСІЃЌЖјЕкШ§МОЖШЕЅМОЕФБэЯждђНјвЛВНЭЙЯдгЏРћГабЙЕФбЯОўадЁЃ

ЁЁЁЁОпЬхРДПДЃЌ2025 ФъЕкШ§МОЖШББаТНЈВФЕЅМОгЊЪеЮЊ 63.47 вкдЊЃЌЭЌБШЯТНЕ 6.20%ЃЌНЯЧАШ§МОЖШећЬхНЕЗљРЉДѓНќ 4 ИіАйЗжЕуЃЛЕЅМОЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ 6.57 вкдЊЃЌЭЌБШДѓЗљЯТНЕ 29.47%ЃЌНЕЗљдЖГЌЧАШ§МОЖШећЬхЫЎЦНЃЛПлЗЧКѓЙщФИОЛРћШѓ 6.39 вкдЊЃЌЭЌБШНЕЗљвВДя 29.79%ЃЌЛљБОУПЙЩЪевц 0.389 дЊЁЃЮоТлЪЧгЊЪеЖЫЕФМгЫйЯТЛЌЃЌЛЙЪЧРћШѓЖЫЕФДѓЗљЪеЫѕЃЌЖМБэУїЕкШ§МОЖШЙЋЫООгЊбЙСІЯджјМгДѓЃЌетвВгыДЫЧАЙЩМлШ§ИідТЕФГжајЕїећаЮГЩОЋзМКєгІЁЃ

ЁЁЁЁББаТНЈВФБэЪОЃЌЯжН№СїЯТНЕЕФжївЊдвђЪЧЃКвЛЪЧШЅФъВЂБэМЮБІРђгАЯьЃКШЅФъЭЌЦкИљОнМЮБІРђЙЩШЈзЊШУавщЃЌдЙЩЖЋЛиЙКВПЗжгІЪееЫПюЃЌЕМжТШЅФъЭЌЦкОгЊЛюЖЏВњЩњЕФЯжН№СїШыдіМгЃЛгЩгкМЮБІРђ1-2дТЪЕЪЉЪкаХеўВпЃЌБОФъ1-2дТОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЮЊИКЪ§ЃЌЖјШЅФъ1-2дТЩаЮДВЂБэЁЃЖўЪЧЙЋЫОБОЦкЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№НЯЩЯФъЭЌЦкМѕЩйЁЃ

ЁЁЁЁИљОнжаЙњНЈВФЃЈ03323ЃЉЗЂВМЕФЙЋИцЃЌЙЋЫОдЄМЦ2025Фъ1-9дТЮДОЩѓКЫЕФЙщФИОЛРћШѓдМЮЊ29.5вкдЊЃЌШЅФъЭЌЦкЙщФИОЛПїЫ№дМЮЊ6.84вкдЊЁЃЙЋЫОЬсЕНЃЌвЕМЈдіМгжївЊгЩгкЙЋЫОжївЊВњЦЗЫЎФрКЭЩЬЦЗЛьФ§ЭСЯњЪлГЩБОЯТНЕЁЂВЃСЇЯЫЮЌЕФЯњЪлМлИёЩЯЩ§КЭЯњЪлГЩБОЯТНЕЁЂЗчЕчвЖЦЌМАЭПСЯЕФЯњСПдіМгЁЂгІеМСЊгЊЙЋЫОРћШѓЩЯЩ§вдМАЙЋЫОАДЙЋдЪМлжЕгкЫ№вцеЫШЗШЯЕФН№ШкзЪВњЙЋдЪМлжЕБфЖЏОЛЪевцдіМгЫљжТЃЌЕЋВПЗжБЛЫЎФрЯњСПЯТНЕЫљЕжЯћЁЃ

ЁЁЁЁзїЮЊНЈВФаавЕСњЭЗЃЌББаТНЈВФЕФвЕМЈБэЯжгыЗПЕиВњаавЕОАЦјЖШИпЖШЙиСЊЁЃЧАШ§МОЖШЗПЕиВњЪаГЁаТПЊЙЄЁЂПЂЙЄЪ§ОнЕФЕЭУдЃЌжБНггАЯьСЫЪЏИрАхЁЂЗРЫЎОэВФЕШКЫаФВњЦЗЕФашЧѓЃЌЕўМгдВФСЯГЩБОВЈЖЏгыЪаГЁОКељМгОчЃЌЙВЭЌЕМжТЙЋЫОгЏРћаЇТЪЯТЛЌЁЃЖјзЪН№ЪаГЁдчвбЭЈЙ§ЙЩМлВЈЖЏЃЌЬсЧАЯћЛЏСЫетвЛвЕМЈдЄЦкЃЌДг 7 дТжабЎЕН 10 дТжабЎЕФГжајЯТЕјЃЌГЩЮЊвЕМЈВЛМАдЄЦкЕФЬсЧАЖвЯжЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁББаТНЈВФ 2025 Ш§МОБЈЯдЪОЃЌЪЎДѓЙЩЖЋНсЙЙБфЖЏЯджјЃЌКЫаФДѓЙЩЖЋЮШжагаЕїЃЌЛњЙЙГжВжГЪЯжЗжЛЏЬЌЪЦЁЃ

ЁЁЁЁПиЙЩЙЩЖЋжаЙњНЈВФЙЩЗнГжЙЩ 6.391 вкЙЩЃЈеМБШ 39.09%ЃЉЃЌЕиЗНЙњзЪЬЉАВЪаЙњЬЉУёАВЭЖзЪГжЙЩ 1.129 вкЙЩЃЈеМБШ 6.9%ЃЉЃЌОљЮДЗЂЩњБфЖЏЃЌКЯМЦГжЙЩГЌ 45%жўРЮЮШЖЈИљЛљЁЃЭтзЪЗНУцЃЌАЂВМДяБШЭЖзЪОжаТНј 1684.97 ЭђЙЩЃЈеМСїЭЈЙЩ 1.03%ЃЉЃЌББЯђзЪН№дђМѕГж 9.64%жС 1.601 вкЙЩЃЈеМБШ 9.79%ЃЉЁЃ

ЁЁЁЁЫНФМЖЫЃЌИпвуЯўЗхЯЕШ§жЛВњЦЗМЏжааТНјЃЌКЯМЦГжЙЩ 3598.2 ЭђЙЩЃЈеМСїЭЈЙЩ 2.2%ЃЉЃЛЩчБЃЛљН№вЛСуШ§ЁЂвЛСуОХзщКЯЭЫГіЧАЪЎДѓЃЈЪаГЁЩЯзюcmЕФЛљН№ЃЉЁЃДЫЭтЃЌЛІЩю 300ETF МАВПЗжЛњЙЙКЯМЦМѕГждМ 4600 ЭђЙЩЃЌИБЖЪТГЄМжЭЌДКМАЦфвЛжТааЖЏШЫГжЙЩ 5894.84 ЭђЙЩЃЈеМБШ 3.47%ЃЉБЃГжЮШЖЈЁЃ

ЁЁЁЁЧАЪЎДѓЙЩЖЋКЯМЦГжЙЩеМБШ 61.95%ЃЌЙЩЖЋзмЛЇЪ§діжС 7.38 ЭђЛЇЃЌГяТыгаЫљЗжЩЂЁЃДЫДЮБфЖЏМШЗДгГЪаГЁЖдЕиВњСДЖЬЦкбЙСІЕФЕЃгЧЃЌвВЭЙЯдГЄЦкзЪН№ЖдЙЋЫОСњЭЗЕиЮЛМАДцСПЗаТЛњгіЕФШЯПЩЁЃ

ЁЁЁЁ

ЁЁЁЁЕЭЙРжЕЕФББаТНЈВФКЮЪБФмЗДзЊЃП

ЁЁЁЁЖЬЦкРДПДЃЌББаТНЈВФЕФЙЩМлЦѓЮШШдвРРЕаавЕИДЫегыздЩэОгЊИФЩЦЕФЫЋжиДпЛЏЁЃаавЕВуУцЃЌШєКѓајЗПЕиВњжЇГжеўВпТфЕиДјЖЏаТПЊЙЄЁЂПЂЙЄЪ§ОнЛиХЏЃЌЪЏИрАхЁЂЗРЫЎЕШКЫаФвЕЮёашЧѓгаЭћБпМЪИФЩЦЁЃЙЋЫОВуУцЃЌЦфГЩБОЙмПиДыЪЉШдгаЪЭЗХПеМфЃКЭЈЙ§ВЩЙКЙВЯэжааФећКЯЙЉгІСДЁЂГжајЭЦНјММИФЃЌгаЭћНјвЛВННЕЕЭЕЅЮЛГЩБОЃЌВПЗжЕжЯћМлИёЯТаабЙСІЁЃ

ЁЁЁЁ

ЁЁЁЁжаГЄЦкЖјбдЃЌаТвЕЮёЕФЭЛЦЦгыДцСПЪаГЁЕФЭкОђжСЙиживЊЁЃдкЙЄвЕЭПСЯСьгђЃЌашМгПьЩЯКЃЙЄГЇВњФмЪЭЗХЃЌвРЭаЪЏИрАхвЕЮёЕФЧўЕРаЭЌЭиеЙ UV ЭПСЯЕШЙиСЊЦЗРрЃЛдкЗРЫЎСьгђЃЌгІзЅзЁаоЩЩЪаГЁдіГЄЛњгіЃЌИДжЦЪЏИрАхдкМвзАЪаГЁЕФЩјЭИОбщЁЃДЫЭтЃЌгІЪееЫПюЙмПииНД§МгЧПЃЌЭЈЙ§гХЛЏЪкаХеўВпЁЂНЈСЂИпаЇЛиПюЛњжЦИФЩЦЯжН№СїЃЌНЋГЩЮЊжиЫмЪаГЁаХаФЕФЙиМќЁЃ

ЁЁЁЁДгЙРжЕНЧЖШПДЃЌЕБЧАЙЋЫОзмЪажЕВЛзу400вкдЊЃЌЖдгІ 2025 ФъдЄЦкОЛРћШѓЕФЪагЏТЪДѓИХ10 БЖзѓгвЃЌДІгкРњЪЗЙРжЕЕЭЮЛЁЃШєаавЕИДЫеаХКХЯдЯжЛђзЊаЭШЁЕУЪЕжЪНјеЙЃЌЙРжЕДцдкаоИДПеМфЁЃЕЋдкДЫжЎЧАЃЌЗПЕиВњЯТааЕФЙпадГхЛїгызЊаЭеѓЭДЃЌШдНЋЪЧаќдкЙЩМлЩЯЗНЕФЁАДяФІПЫРћЫЙжЎНЃЁБЁЃ