纵观酒鬼酒当前面临的挑战,既来自行业调整期的外部压力,也源于其自身产品结构、渠道体系与品牌溢价能力的内部调整需求。能否真正实现企稳复苏,取决于公司能否系统性推进战略转型,包括优化产品布局、稳定渠道利益、重塑价格体系等。

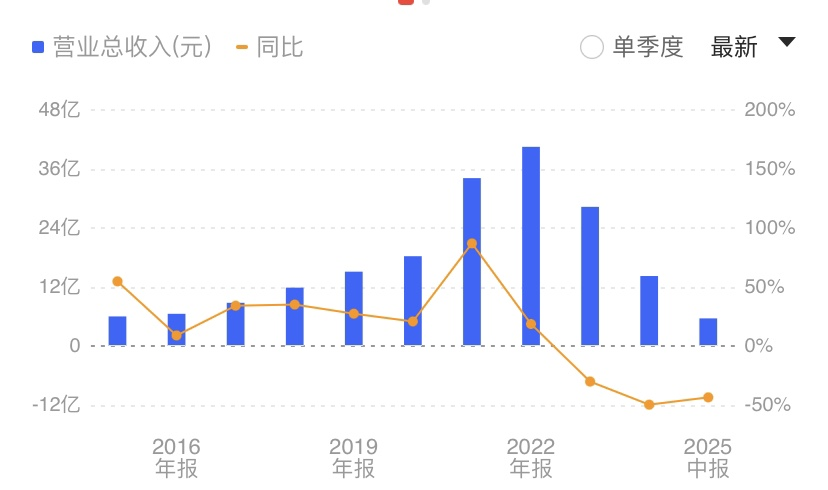

8月22日晚,酒鬼酒(000799.SZ)交出一份业绩遭遇“双杀”的半年成绩单,其中上半年营收仅5.61亿元,同比骤降43.54%;归母净利润更是暴跌92.6%,降至895.5万元;扣非净利润同样下跌92.79%至842.07万元。

在资本市场上,酒鬼酒股价上半年曾持续承压,截至6月30日收盘报43.39元,较2025年初下跌20.53%。然而进入三季度后,股价实现强劲反弹,截至8月22日收盘已升至63.34元,不仅较年初上涨16.01%,较二季度末低点更是大幅回升45.97%。这一“V型”反转态势,凸显了其在资本市场表现与实际业绩之间的显著分化。

净利再度大跌,上半年全线产品销售额下滑

酒鬼酒此次业绩“跳水”并非突发,早在2024年度,公司经营状况就已显露疲态,当年公司营业收入下滑49.7%至14.23亿元,净利润更是骤降97.72%,仅实现0.12亿元,本次业绩大幅下滑或为2024业绩颓势的延续。

曾几何时,酒鬼酒是中国白酒馥郁香型的代表者,在这个细分香型市场里,酒鬼酒拥有较高的市场份额和定价权。历史数据显示,酒鬼酒的经营峰值出现在2022年,当年实现营业收入40.5亿元,归母净利润10.49亿元,均创历史新高,市场份额与品牌影响力均达到阶段性高点。

然而转折发生在2023年,公司业绩出现显著回调。全年实现营收28.3亿元,归母净利润5.48亿元,同比分别下滑30.14%和47.77%,两者均创下自2015年以来的首次负增长。

2025年以来,受营业收入大幅下滑影响,酒鬼酒在成本端同步实施全面紧缩策略。2025年上半年,公司营业成本同比降低33.43%,其中销售费用同比下降46.96%,促销费用也显著减少,整体呈现出严格的费用管控与投放进度调控。与此同时,研发投入同比缩减26.89%,反映出公司在整体支出层面均采取了收缩姿态。

分市场来看,酒鬼酒各主要销售区域普遍承压。其中华中地区作为传统主力市场,上半年营收3.12亿元,虽仍贡献最大占比,但同比下滑42.53%。华北、华东和华南分别实现收入1.14亿元、0.82亿元和0.28亿元,同比降幅均在40%左右,其中华东地区下降45.69%,压力较为突出。其他地区市场体量较小,本期收入0.20亿元,同比大幅减少67.46%。

酒鬼酒自身将业绩持续下滑的主因指向行业深度调整,其在业绩公告中提到,在白酒行业整体承压、马太效应加剧的背景下,中小企业普遍面临巨大经营压力,经销商回款趋于谨慎,这对公司业绩造成明显冲击。

截至2025年上半年,公司经销商数量已降至805家,较2024年末的1336家净减少531家。这一下滑延续了此前渠道收缩的趋势——2024年内经销商数量已从1774家减少至1336家,净流失438家。

图片来源:酒鬼酒公告

同期,酒鬼酒在渠道布局上也呈现出明显的调整状态。从销售模式来看,经销商渠道依旧占据主导,但收入规模较去年同期明显收缩,上半年实现收入5.53亿元,同比下降43.61%;直销渠道体量仍较小,录得0.09亿元,同比也下降38.86%。

此外,从产品结构来看,酒鬼酒旗下各大主力系列在上半年均面临显著销售压力。其中,高端核心产品内参列实现销售收入1.1亿元,同比下滑35.81%,占公司总收入的19.77%;作为中坚力量的酒鬼系列营收2.9亿元,同比下降51.01%,占比51.6%,虽仍占据半数以上份额,但降幅最为突出;定位大众市场的湘泉系列录得收入0.3亿元,同比减少35.87%,在总收入中占比5.61%;其他系列产品收入1.3亿元,同比下滑28.84%,占比22.38%。

整体而言,酒鬼酒各产品线均出现不同程度下滑,尤其以酒鬼系列跌幅最大,反映出公司在主力价格带承受较大压力,产品结构整体处于调整期。

内参批价稳定,终端市场价格倒挂明显

尽管内参系列在报告期内营收出现下滑,但其销售毛利率并未随之降低,反而逆势提升0.87%。这一表现与公司其他产品系列形成鲜明对比——同期酒鬼系列的毛利率下滑2.61%,其他系列则大幅下降12.91%。

内参产品在报告期内实现毛利率的增长,这一表现或与酒鬼酒公司管理层在2025年推行的“稳价不冲量”策略密切相关,该策略本质上是对过去激进扩张模式的反思与调整。面对投资者对价格稳定措施的关切,酒鬼酒总经理程军曾回应称,公司已通过大幅优化产品结构、削减SKU等应对这一问题。

2025年初,内参酒的批价为720元,而酒鬼系列稳定在180-340元的价格区间。从近期数据来看,截至2025年8月24日,内参批价小幅上升至750元;酒鬼系列中,紫坛、红坛和黄坛的批价分别维持在340元、240元和200元。值得注意的是,对比2024年初的批价数据,彼时内参850元、紫坛480元、红坛420元,当前各产品批价仍均有不同程度的下调。

图片来源:今日酒价

然而,内参系列在终端市场的价格体系似乎面临较大挑战。其线下渠道的实际成交价已从建议零售价1499元大幅回落至800元左右,另外,在部分电商渠道售价分布在650元至800元区间,个别平台甚至低至613元,已明显低于当前批价,形成突出的价格倒挂现象。

当前价格局面似乎也进一步使得经销商承受着较大的经营压力。从财务数据来看,作为反映经销商拿货意愿的关键指标,酒鬼酒公司预收货款规模出现明显下滑,期末余额为1.35亿元,较期初大幅减少44.9%,这也从侧面印证了渠道信心的下降。

酒鬼酒过往的业绩增长,在一定程度上依赖于向经销商压货的模式。这种做法在行业景气阶段尚可暂时维持增长表象,但随着市场环境转变,渠道库存积压的问题充分暴露,反而加剧了业绩反噬与价格体系的动荡。

值得注意的是,2025年6月18日,中国酒业协会曾发布《2025中国白酒市场中期研究报告》,内容指出,不同价格带呈现明显分化。今年1-6月,动销表现最佳的价格带集中在100-300元、300-500元及100元以下区间,大众及次高端性价比产品变为消费主流。而在价格倒挂方面,最为严重的三个区间分别为800-1500元、500-800元和300-500元,这无疑显示了酒鬼酒内参系列所处的中高端市场竞争激烈、渠道压力突出。

联名新品10亿目标能否实现?

在业绩承压的背景下,酒鬼酒与零售品牌胖东来的跨界合作也备受市场关注,双方联合推出的联名产品“酒鬼·自由爱”于7月19日正式上市。

此次合作中,胖东来与酒鬼酒以“成本透明”为核心策略,直面白酒行业长期存在的价格不透明现象。该产品定价为每瓶200元,并罕见地主动公开全成本构成,产品成本155元,税费及运营费用39.66元,综合成本达168.26元,渠道毛利率为15.87%。

与胖东来的合作,确实为酒鬼酒带来了可观的业务增量,这一点毋庸置疑。但另一方面,其新品“自由爱”与线下传统渠道之间的利益冲突也逐渐显现。这不仅是渠道策略的问题,更反映出酒鬼酒整体转型中的深层挑战。

于东来曾提出2025年“自由爱”预计将实现10亿销售额,从渠道实际出发,胖东来目前仅有13家门店,若依靠单一系统完成10亿销量,则平均每家店需贡献约7700万元,约合售出38.5万瓶。

此外,线上销售方面,从小程序名称为胖东来线上商城门店的销量数据来看,该产品当前售价为254.9元,但累计销量仅有61件。而在其他电商平台上,尽管存在多家代购商家在售同类商品,并且该商品价格不一,但其销售表现似乎均较为冷淡,不少商家的月销量挂零,部分热卖商家未破百。

值得注意的是,胖东来此前在酒类联名方面已有先例。其与宝丰酒业合作的“自由爱”联名产品曾有效带动后者销量增长,为该酒企的经营注入了动力,甚至在一定程度上助其实现了阶段性转机。

或受此影响,酒鬼酒在资本市场上近期显现反弹态势,尤其8月19日至20日连续两个交易日实现涨停,一定程度上反映出市场对其未来表现的预期有所升温。至于线下渠道的酒鬼酒“自由爱”产品是否延续了上市首日的热销势头,目前仍存在不确定性,相关答案或许需等待三季报乃至2025年年报的披露,方能逐渐明朗。

除了推进联名合作之外,酒鬼酒近期还提出以低端、低度化与小规格产品作为差异化战略的重点,试图切入大众消费和年轻群体市场。然而,光瓶酒和小酒市场目前已处于高度竞争的红海状态,实际竞争强度远超预期,且消费者对价格极为敏感。

对于酒鬼酒而言,能否真正打造出既“物美价廉”、又保留其独特馥郁香风格的产品,仍存在不确定性。更关键的是,公司是否具备运营大众价位产品所必需的规模效应与精细化的渠道控制能力,目前仍是一个未知数。

纵观酒鬼酒当前面临的挑战,既来自行业调整期的外部压力,也源于其自身产品结构、渠道体系与品牌溢价能力的内部调整需求。能否真正实现企稳复苏,取决于公司能否系统性推进战略转型,包括优化产品布局、稳定渠道利益、重塑价格体系,并将跨界合作带来的短期关注转化为可持续的增长动力。