公司计提大额信用减值损失并非出于保守审慎的目的,而是实在兜不住了――但凡有理由不计提的,都没有计提。

开门见山的说,今天要讲的这家公司,涉及严重财务舞弊!18次延期回复交易所问询,连续3年大额亏损。

启迪环境(000826.SZ),一家从事环境综合治理,做的事情却不那么“环保”的企业。

姊妹公司有“前科”――退市的桑德国际

要说启迪环境的造假问题,就不得不说说2019年辞任的前董事长文一波――相关造假项目基本都是在他的任期之下出现的。

1993年,文一波成立桑德集团,并于2002年收购国投原宜,借壳上市成立“合加资源”(“启迪环境”曾用名),进入国内资本市场,涉足固体废弃物处理领域。

2010年,桑德旗下的水务公司桑德国际在香港主板上市。经过多年的发展,坐拥两家上市公司的桑德集团已在环保领域混得风生水起。

当时,桑德集团旗下三大业务板块分别是桑德环境(A股上市,“启迪环境”曾用名)、桑德国际(港股上市)、桑顿新能源。

(制图:市值风云APP)

但就在2015年,研究机构爱默生分析发布了一份名为《桑德国际――陷入困境的水处理专家》的报告,质疑桑德涉嫌虚报收入,并给予强烈沽售评级,引发桑德国际紧急停牌。

复牌后没多久,香港联交所的独立专家发现,桑德国际的银行存款余额与账面余额存在20亿元差额,引发再次停牌。

经过大半年审查,桑德国际解释为:两项潜在收购的准备金在处理时出现重大失误。

于是,停牌了近十个月的桑德国际复牌后大跌62.1%,同为姊妹公司的桑德环境也遭受了池鱼之殃,股价大跌。

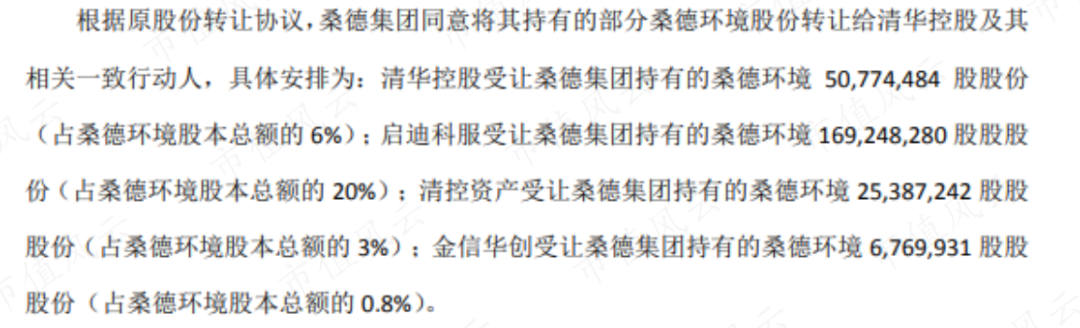

在此危急关头,“清华系”耗资70亿巨款,在2015年以低于市价的价格买走了桑德环境29.8%的股权,其中启迪科服占比最大,成为控股股东。

这也让桑德环境冠上了启迪的名字,更名为“启迪桑德”(“启迪环境”曾用名),文一波继续留任董事长。

(来源:关于控股股东签署《股份转让协议的补充协议》公告)

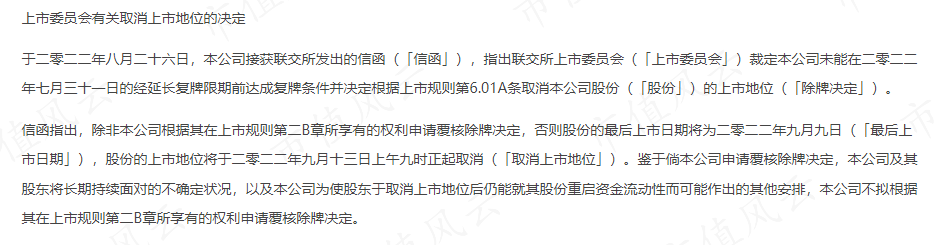

相比之下,桑德国际就没有那么好运了。该公司在之后停牌6年半后于2022年9月被取消上市资格,黯然退市,留下了一段令人不齿的卑劣事迹。

(上市委员会有关取消上市地位的决定)

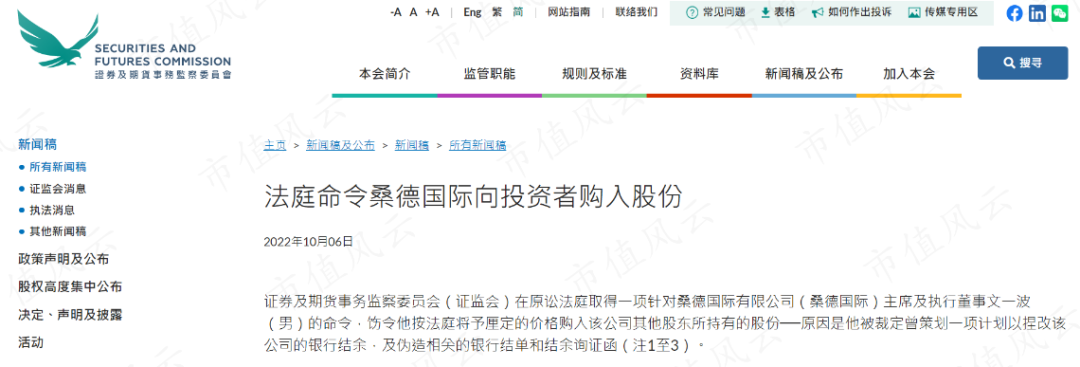

而文一波也因为涉嫌捏改公司的银行结余,并伪造相关的银行结单和结余询证函,被香港证监会责令购买公司其他股东持有的股份作为赔偿之一。

(来源:香港证监会)

高杠杆的经营模式,深陷财务危机

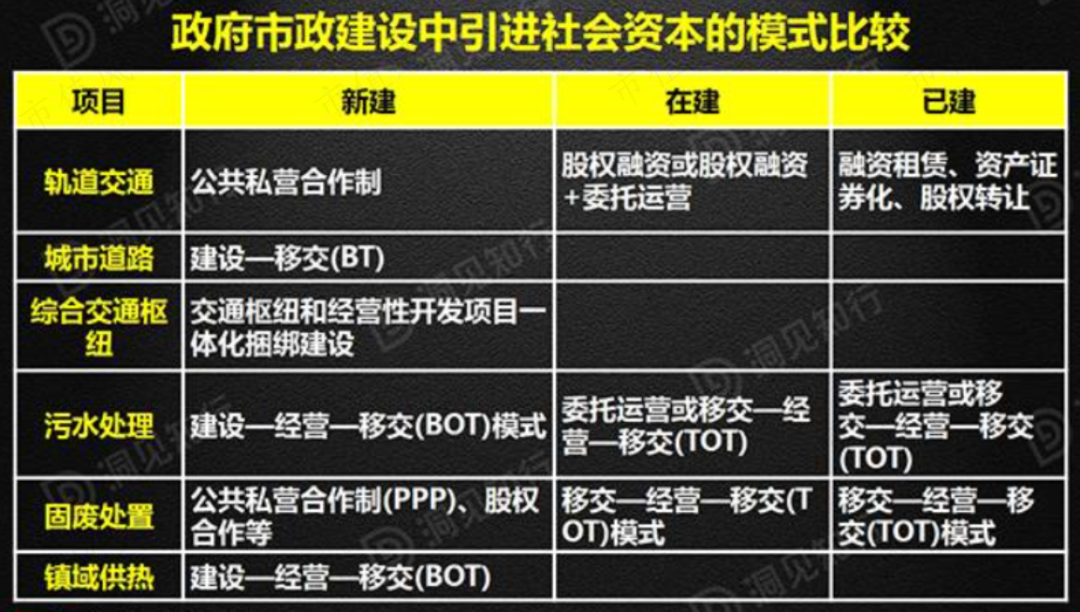

启迪环境的主营业务包括数字环卫、水务生态、固废处理等,这一领域的企业大多采取公私合营的PPP模式,该模式又分为BOT、BT、TOT、TBT。

由于公司主要业务为固废和水务,因此主要采用BOT(建设-运营-移交)、TOT(移交-运营-移交)模式。

(来源:洞见资本)

BOT模式,实质上就是政府与民间资本达成协议,由民间资本自行筹资、建设项目,在项目建成后则有一段特许经营期(通常是20-50年),这期间民间资本可以获得该项目的运营收益。特许期到期后,该项目无偿移交国家。

TOT与BOT模式类似,只不过前期从民间资本自筹建设项目,变成了民间资本有偿购买已建成项目的经营权。

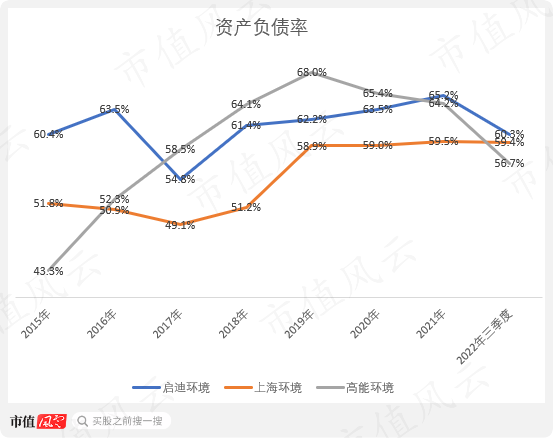

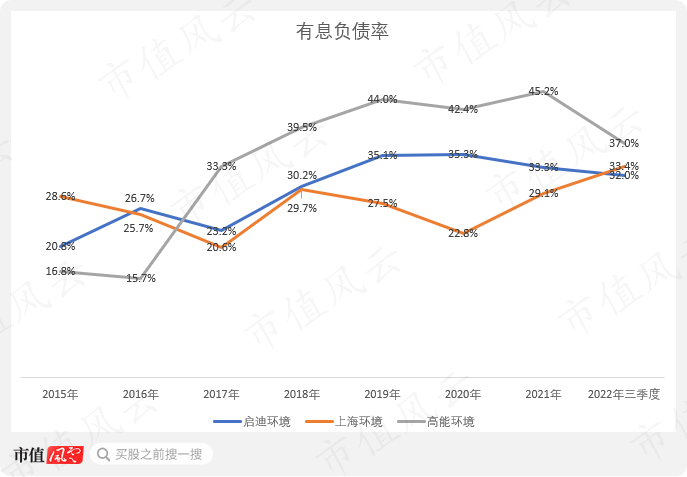

BOT、TOT项目虽然可以拿到一段时间里的垄断经营权,但其弊端也是显而易见的,那便是投资大、期限长,完成项目需依赖借贷融资。业内企业的杠杆水平普遍在60%左右,有息负债率在30%上下。

(制图:市值风云APP)

(制图:市值风云APP)

上海环境(601200.SH):面向城市生活垃圾、市政污水、危险废物和污染土壤等的处理处置市场,提供一站式服务和一揽子解决方案。

高能环境(603588.SH):主要从事固废处理和环境修复两大业务领域,2014年在A股主板上市,脱胎于中科院高能物理研究所。

这种模式下,一旦现金流出现问题,很容易引发债务危机。

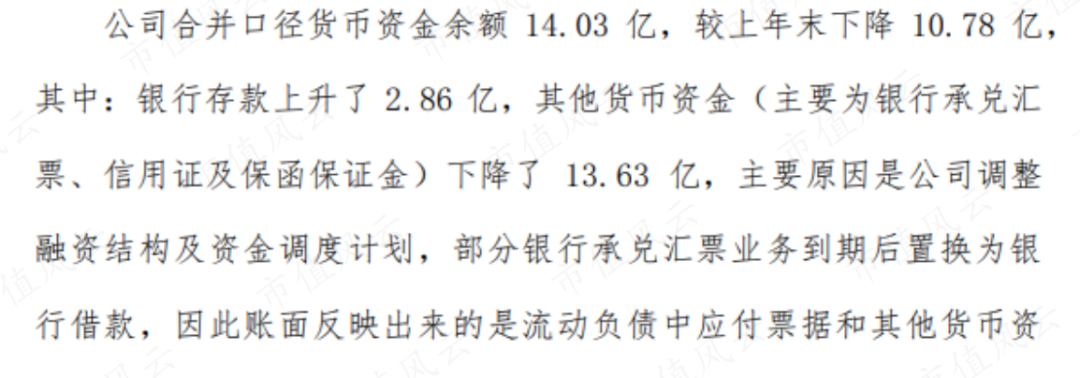

2019-21年,公司的账面资金每年下降约10亿元,从34亿下降至14亿。而2021年年末,将于2022年到期的债务却高达57.3亿元。

(来源:关于深交所2021年年报问询函的书面回复)

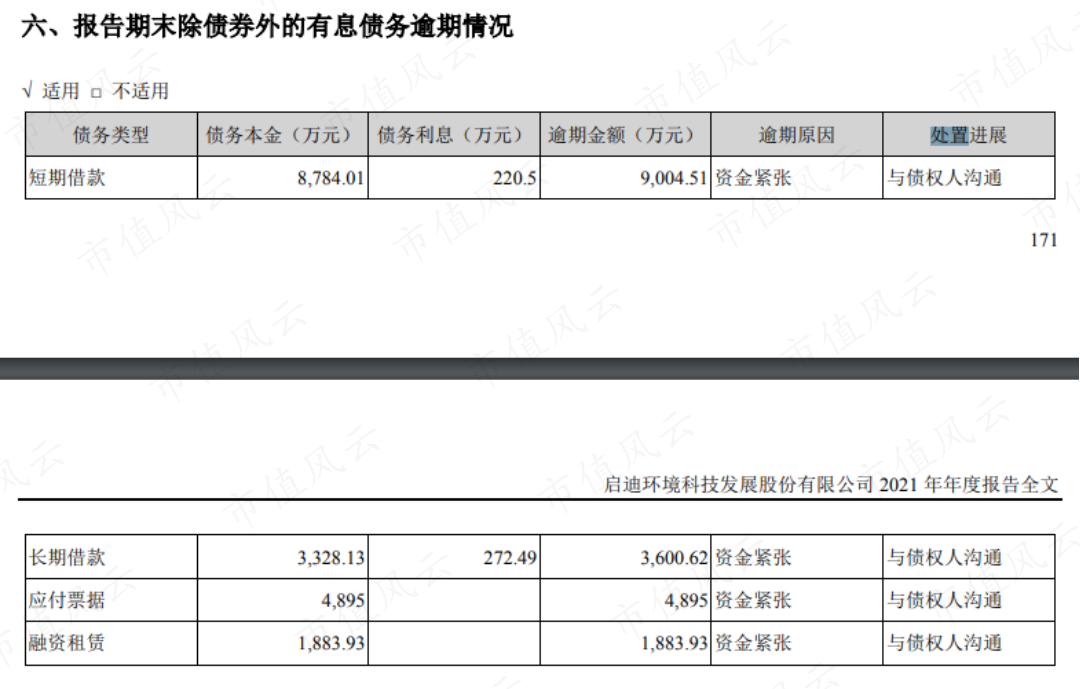

面对如此巨大的还款压力,公司只能寻求展期。据2021年年报披露,公司已有逾期金融债务1.9亿。

(来源:2021年年报)

另外,公司2021年应付票据下降23.1亿,并非均已正常付款,而是有部分银行承兑汇票置换为银行借款。

(来源:关于深交所2021年年报问询函的书面回复)

银行承兑汇票是由开票人委托银行开具的一种延期支付票据,汇票到期时银行会垫付款项,公司无力支付票款,因此该部分金额被置换为银行借款。

可见,公司的债务危机形势严峻。

46亿巨额亏损,“荒芜”的在建工程

46亿巨额亏损,“荒芜”的在建工程

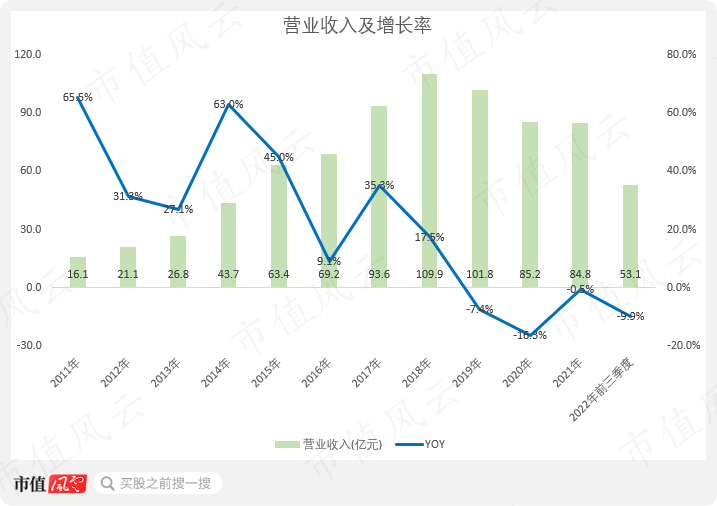

自文一波接手以来,公司的营收业绩“蒸蒸日上”。

2011-17年,公司营收从16.1亿暴增至93.6亿,翻了近5倍。

(制图:市值风云APP)

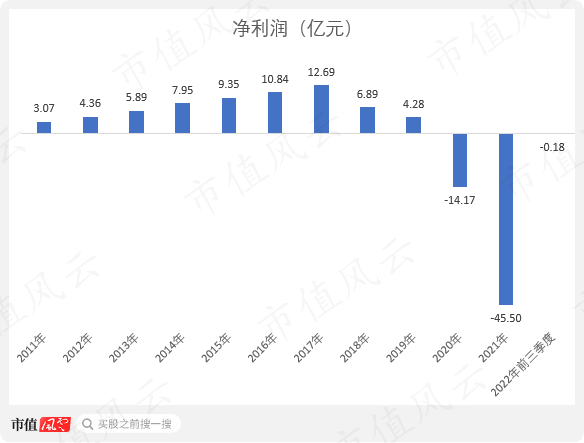

同期净利润也从3.1亿增长至12.7亿,曾风光无限。

(制图:市值风云APP)

2018年是一个转折点:业绩突然大幅下滑,2021年净利润巨亏45.5亿,2022年业绩预亏也高达6.5-9.7亿。

(来源:2022年度业绩预告)

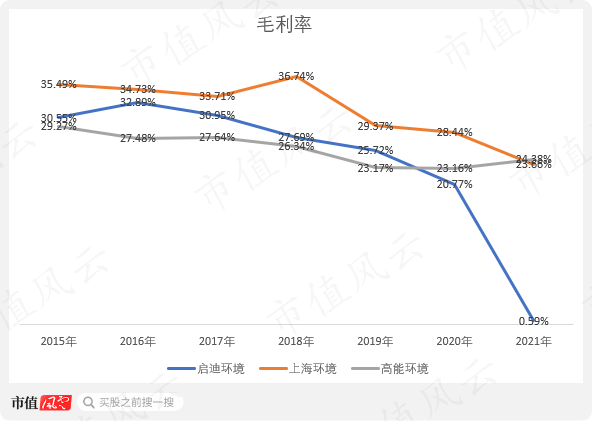

其毛利率也是连年下降,在2021年更是跌至0.6%。

(制图:市值风云APP)

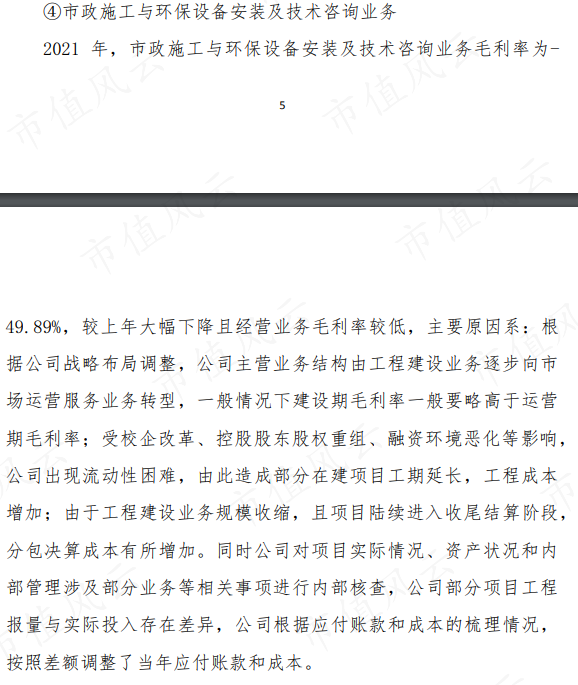

2021年,公司各大业务板块毛利率均有不同程度的下降,其中市政施工板块毛利率下降最大,为-49.9%,毛利亏损8亿。公司对此的解释是历史工程的投入和报量存在差异,公司重新调整了成本和应付账款。

(来源:关于深交所2021年年报问询函的书面回复)

所谓大难临头各自飞,在业绩巨亏之前,董监高纷纷争先恐后组团跑路。

2018-19年,以文一波为代表,大批董监高组团离职,包括副董事长王书贵、财务总监王志伟等11人。

(来源:2018年年报)

(来源:2019年年报)

所谓金玉其外,败絮其中,虚假的繁荣背后,必是严重的造假事件。

2021年中报,公司计提资产减值损失32亿,原因是受到城发环境(000885.SZ)资产重组的影响,对报告期内停建、拟退出项目处置并计提资产减值。

半年净利润亏损39亿,这可超过半个公司的市值了。

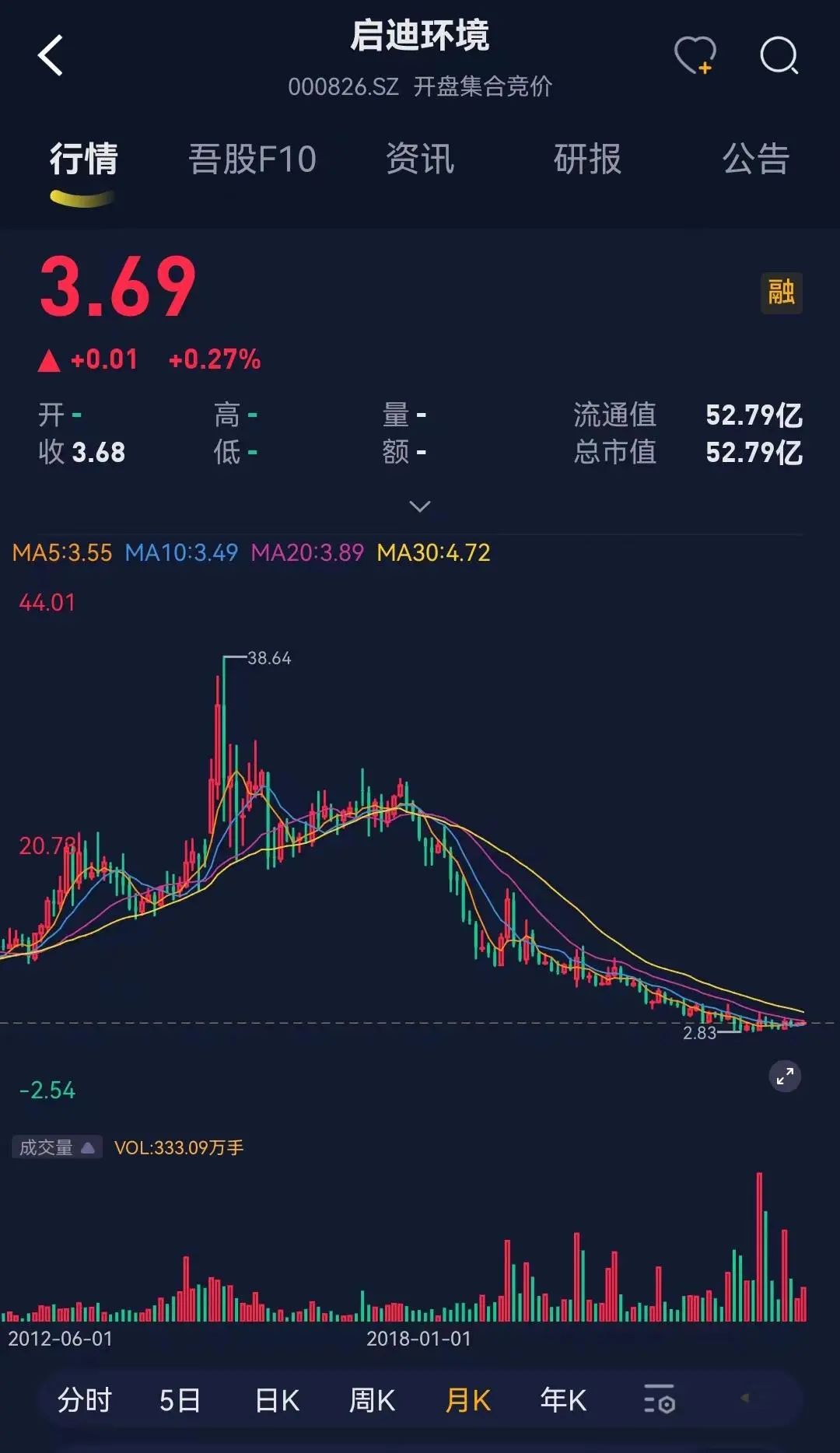

(月K线。来源:市值风云APP)

本次资产减值共涉及12个在建工程,总金额达22.1亿。证券时报记者实地走访了9个计提了减值的在建工程,发现其中8个都存在严重虚增的情况,有3个项目甚至完全未开工。

(来源:证券时报网)

对此,深交所也是火速下发了关注函,得到的回复,却是连续18次延期。

(来源:Choice)

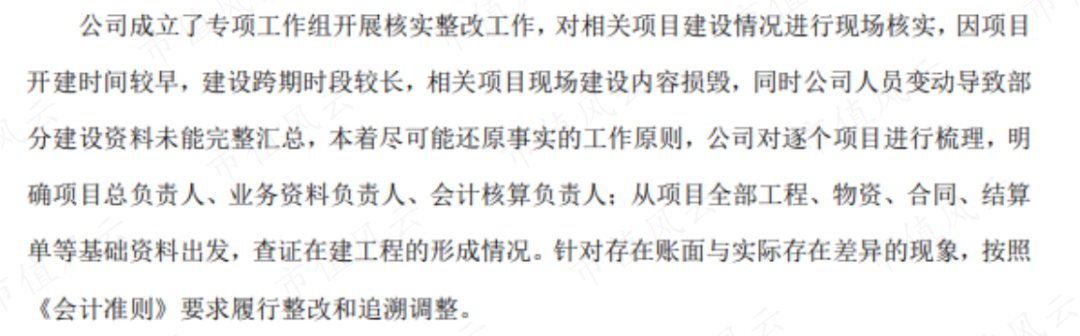

两封关注函分别于2021年10月、2022年2月下发,而公司直到2022年4月才正式回复。回复的内容也基本避重就轻,称项目荒废是因为开建时间早、人员变动等。

(来源:关于回复深交所关注函的公告)

在关注函的回复中,公司口口声声表示不存在虚增利润、营收的情况。

(来源:关于回复深交所关注函的公告)

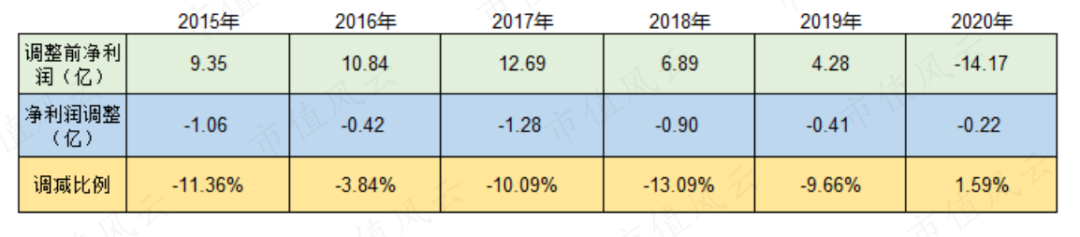

但在同一天发布的《关于前期会计差错更正及追溯调整的公告》中,2015-20年每一年的净利润均有不同程度的调减,累计调减营业收入15.2亿元,调减营业成本11.1亿元。

这算不算自己打自己的脸?

(数据来源:关于前期会计差错更正及追溯调整的公告)

还有一点引起了风云君的关注:由于新会计准则要求,PPP项目建造期间合同资产、对价金额、建造收入应在无形资产列报,在建工程其他减少104.6亿。

(来源:2021年年报)

然而,无形资产转入104.6亿后,与2020年相比居然仅仅上升了6.2亿。

根据年报披露,无形资产当期减少87.9亿,其中“处置”金额巨幅增加至84.3亿。

但处置固定资产、无形资产和其他长期资产收回的现金净额,却仅有0.8亿,这又该怎么解释呢?

(制图:市值风云APP)

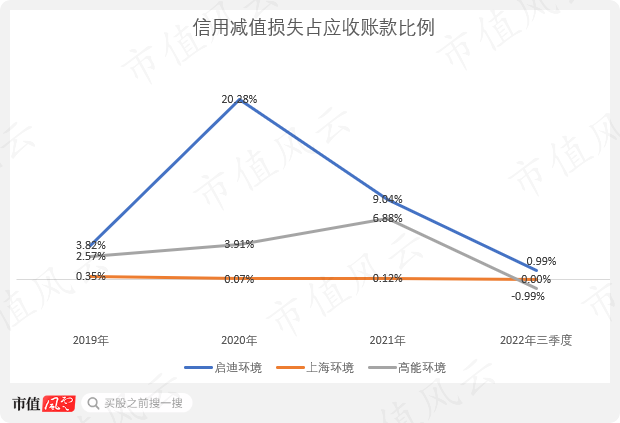

不仅仅是资产减值,公司还在这两年计提了大额的信用减值损失。2020-21年,公司分别计提信用减值损失11.3亿、5.3亿的信用减值损失,占应收账款的比例不仅高于往期,更高于可比公司水平。

(制图:市值风云APP)

那么,公司计提这么高的信用减值损失,是因为忽然变得保守审慎了?

听到这话,恐怕猪都要笑了。

2021年,公司有10.5亿单项计提项未计提坏账准备。

(来源:关于深交所2021年年报问询函的书面回复)

城发环境的应收账款为9.7亿,公司未计提坏账的原因是城发环境是国企,且对公司提供了财务资助。

所谓财务资助,就是城发环境借钱给公司,总额不超过13亿元,而且是有息的。截止2021年4月,借款余额为6.8亿元。

(来源:关于与城发环境股份有限公司签署财务资助展期协议暨关联交易的公告)

风云君就纳了闷了,城发环境欠9.7亿应收账款不还钱,反过来提供财务资助收取利息,公司还对其感恩戴德?

即使单看这笔应收账款,近5年时间,9.7亿只收回了17.6万,还有什么理由不计提减值?

根据年报披露,一年以内的应收账款一般根据业务类型需要计提4%-8%的减值损失,但公司未对桑顿新能源的5,665万应收账款计提,因为签订了还款协议。

那么桑顿新能源自身资质如何?

224个司法案件(被告124次),限高、失信被执行,法人正是公司前董事长文一波。

而且公司在年报问询函回复的开头也写到,桑顿的履约能力存在不确定性,那为何还不计提信用减值损失?

(关于公司2021年年报问询函的书面回复)

由此可见,公司计提大额信用减值损失并非出于保守审慎的目的,而是实在兜不住了――但凡有理由不计提的,都没有计提。

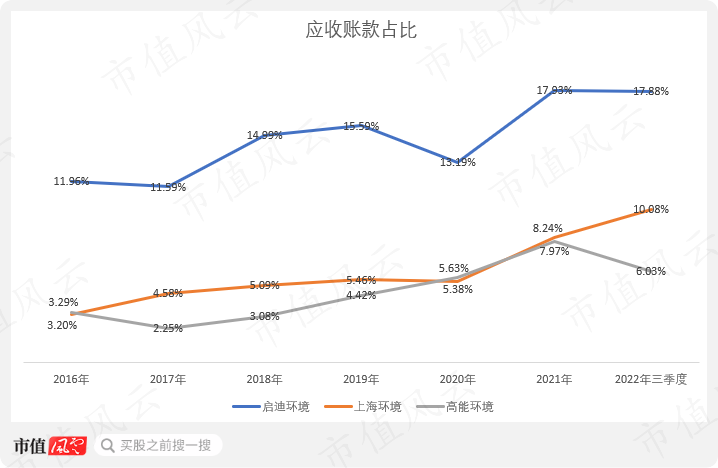

公司的应收账款占总资产的比例也要远高于可比公司,且呈现上升趋势,普遍在10%以上。

(制图:市值风云APP)

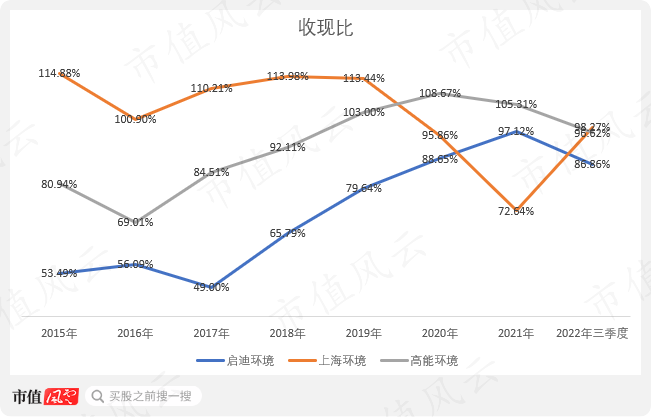

从现金流的角度看也很明显,公司的收现比在文一波任职期间(2019年以前)要明显低于可比公司,最低时期甚至小于50%。2019年后公司收现比才有所好转。

(制图:市值风云APP)

可见文一波在任期间,公司营收质量差到何等程度。

综合来看,项目烂尾、巨额亏损、董监高组团跑路……,一切都指向了文一波团队。

文一波在职期间无序扩张,营收利润水分大,还存在造假嫌疑,虽然创造了短暂的繁荣,但还是那句话:出来混的,总是要还的。

问题是,他会坐牢吗?