中国稀土和北方稀土有什么预期差?

中国对稀土出口实施更严格管控,截至3月9日,中国对稀土的出口管控已从全面收紧演变为针对特定国家(如日本)的重稀土精准管制,导致重稀土海内外价差拉大至数十倍,欧洲市场已出现供应紧张。当前投资逻辑的核心正从普涨的供给收缩转向重稀土的价值重估,巨大的海内外价差和关键材料国产替代的加速,预示着国内重稀土价格存在强烈的补涨动能。

2025年,中国对中重稀土实施全产业链出口管制,叠加缅甸政局动荡导致海外供应中断,全球稀土供应链紧张格局骤然加剧。氧化镨钕价格年内涨幅突破45%,中重稀土核心产品价格较年初翻倍,北方稀土全年归母净利润预计同比增长超130%,中国稀土预期也将从前期的泥潭中强势扭亏。

原本的周期性资源品,一跃成为兼具战略安全属性与成长弹性的核心资产,A股稀土板块的叙事逻辑正在发生历史性重构。

01

重新定义稀缺性:A股稀土板块的三重叙事逻辑

稀土板块的估值重构,本质是其多重属性的价值重估。从资源属性到战略属性,从周期属性到成长属性,市场正在形成“战略安全+供需缺口+产业升级”的三重叙事逻辑,彻底颠覆了以往单纯依赖价格波动的传统认知。

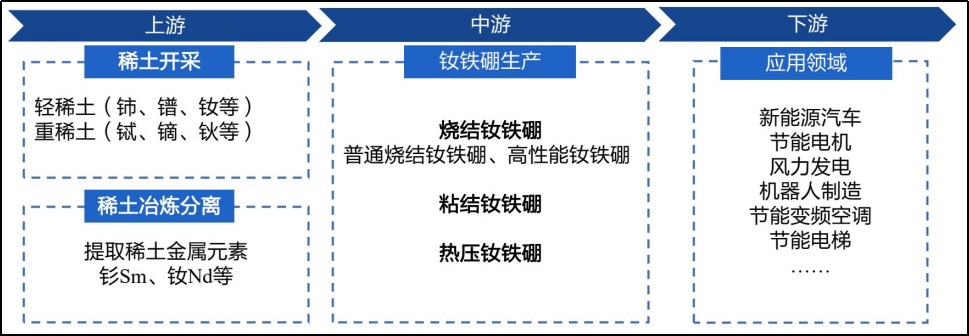

从应用广度和消费量看,钕、铈、镧三种轻稀土的应用最广,消费占比分别约33%、32%、20%,意味着轻稀土决定的是“产业总体规模”和“经济体用量”;而中重稀土更多集中在高附加值、极端工况和军事安全领域,是“少量但关键”的角色;从储量上,轻稀土属于“多点开花”,中重稀土则“独此一档”。

战略安全叙事,不可替代的“博弈筹码”:稀土的战略价值,早已超越了普通工业原材料的范畴。在现代工业体系中,稀土是新能源汽车、风电、工业机器人等新兴产业的核心材料,更是军工、航空航天、高端芯片等关键领域的“不可替代元素”,被誉为“现代工业的维生素”。

中重稀土(镝、铽、钇等)的战略意义尤为突出。全球离子型中重稀土矿储量仅为百万吨量级,70%以上集中在中国,2019-2022年国内中重稀土开采指标长期锁定在19150吨,几乎没有增量。这种极端稀缺性,使其成为军工装备、导弹制导、电子战系统等高端场景的核心材料――“镝”能提升永磁体耐高温性能,是主战坦克、战斗机电驱系统的关键成分;“钆”可增强雷达与声纳探测分辨率,是国防信息化的重要支撑;“钇”则广泛应用于定向能武器与隐身涂层,成为现代战争的“隐形战力”。而中国对中重稀土的出口管制,进一步强化了其战略筹码属性。2025年4月起实施的出口管制政策,不仅涵盖稀土产品,更延伸至全产业链技术,形成了对海外高端制造的“精准约束”。在全球地缘政治冲突加剧的背景下,稀土已成为国家层面的战略博弈工具,其价值不再单纯由市场供需决定,更融入了国家安全溢价,这也构成了A股稀土板块的核心估值支撑。

供需缺口叙事,新能源驱动的“成长型周期”:战略安全是稀土的估值“天花板”,供需缺口就是其业绩增长的“发动机”。不同于传统周期品的供需波动,稀土行业的供需缺口具有“长期化、刚性化”特征,核心驱动力来自下游新兴产业的爆发式增长。

从需求端看,轻稀土(尤其是镨钕)正在成为供需矛盾的核心。镨钕是高性能钕铁硼永磁体的核心原料,而钕铁硼永磁体是新能源汽车驱动电机、风电发电机、工业伺服电机的关键部件。随着全球“双碳”战略推进,新能源汽车、风电等领域进入高速增长期,叠加人形机器人、低空经济等新兴赛道崛起,钕铁硼需求呈现爆发式增长。多家机构测算,2026年全球氧化镨钕供需缺口约为0.5-0.9万吨,2027-2028年缺口将进一步扩大。

国内层面,2025年氧化镨钕已进入“紧平衡”状态,2026-2027年供需缺口将持续扩大,价格中枢有望抬升至60-80万元/吨区间。人形机器人单台钕铁硼用量约3.5-4kg,远超新能源汽车,随着相关产业量产落地,将成为稀土需求的新增长极。这种由新兴产业驱动的需求增长,使稀土行业从传统周期品转变为“成长型周期”资产,业绩增长具备更强的可持续性。

从供给端看,稀土供给的刚性特征进一步放大了供需缺口。中国实行严格的稀土开采与冶炼分离总量控制指标管理,2024年北方稀土轻稀土开采配额188650吨,占全国75.2%,行业供给高度集中。新出台的《稀土开采和稀土冶炼分离总量调控管理暂行办法》将进口矿纳入监管,进一步锁定了冶炼分离环节的供给瓶颈。海外方面,美国MountainPass等矿山主要以轻稀土为主,缺乏中重稀土分离产能,短期内难以形成有效供给替代。供给刚性与需求弹性的错配,构成了稀土价格长期上行的核心逻辑。

产业升级叙事,从“原料商”到“材料商”的价值跃迁:以往稀土企业的盈利模式高度依赖原料销售,议价能力弱,业绩波动大。近年来,头部企业纷纷向产业链下游延伸,从“原料供应商”转型为“高附加值材料商”,开启了盈利质量的升级之路。

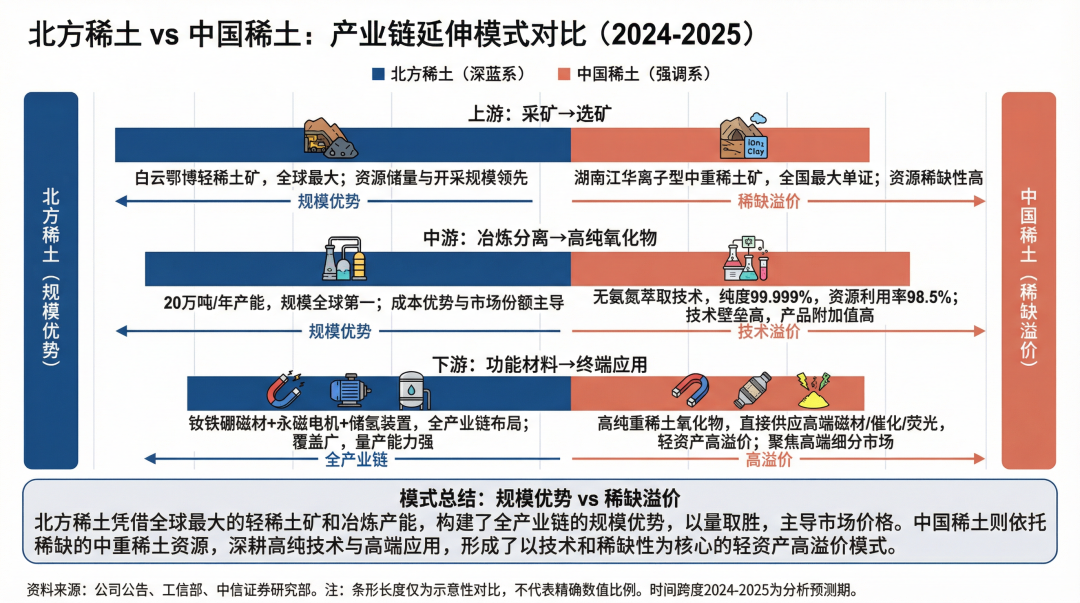

北方稀土推进“全产业链一体化”战略,从稀土开采、冶炼分离,向磁性材料、抛光材料、储氢材料等功能材料延伸,甚至布局永磁电机等终端应用产品。公司新建的5万吨高性能钕铁硼速凝合金项目、3000吨磁体合资项目,有望降低对单一原料价格波动的依赖,提升盈利稳定性。中国稀土则聚焦高端稀土氧化物领域,旗下定南大华可生产纯度99.999%以上的高纯单一稀土氧化物,资源利用率超过98.5%,在高端产品市场具备强大的议价能力。

产业升级不仅提升了企业的盈利能力,更改变了其估值逻辑。从单纯的资源类企业,转变为兼具资源优势与技术壁垒的新材料企业,稀土板块的估值中枢正在从周期股估值向成长股估值迁移。这种转型带来的价值跃迁,成为市场对稀土板块的重要预期来源。

02

稀土寡头:中国稀土与北方稀土的预期差

在A股稀土板块中,中国稀土(000831.SZ)与北方稀土(600111.SH)形成了“南重北轻”的双雄格局。两家公司分别聚焦中重稀土与轻稀土赛道,在资源禀赋、业务结构、盈利模式、估值逻辑上存在显著差异,市场对其形成了截然不同的预期,预期差背后是投资逻辑的根本分野。

用一句话概括两家公司的核心定位:中国稀土是“中重稀土+政策注入+行业稀缺且垄断”的战略弹性标的,北方稀土是“轻稀土+新能源”的成长标的。这种定位差异,源于其资源禀赋与业务结构的根本不同。

中国稀土:“中重稀土+政策注入+行业稀缺且垄断”

中国稀土主要依靠技术和资源垄断赚钱。作为中国稀土集团旗下核心且唯一的上市平台,公司掌握着国内稀缺的中重稀土资源(离子型稀土矿),并在国家稀土总量控制指标的管理下进行生产,具有天然的资源壁垒。同时,公司在稀土冶炼分离,公司在稀土分离技术上具备领先优势,旗下定南大华可生产纯度高达99.999%以上的高纯单一稀土氧化物,资源利用率超过98.5%。这种“资源+技术”的双重壁垒,使公司在高端产品市场具备强大的议价能力和竞争优势,能够持续获取超额收益。

核心价值和市场预期在于“中重稀土稀缺性+资产注入预期”。作为中国稀土集团的上市平台,公司掌握着湖南省唯一的离子型稀土采矿权,是全球中重稀土供应和定价的关键载体。但目前公司的资源体量与其平台定位严重不匹配――2024年获得的稀土开采指标仅占集团3%,冶炼分离指标占集团6%;而集团内25个矿山、23家冶炼分离企业尚未注入上市公司,集团承诺在2027年1月前解决同业竞争问题,巨大的资产注入空间,给估值带来了较大的提升预期。

业绩方面,中国稀土仍处于“蓄势期”。2025年前三季度营收约50.97亿元,归母净利润1.92亿元,虽然同比大幅增长,但盈利规模远小于北方稀土。不过,公司业绩弹性巨大:中稀永州新材5000t/a稀土分离项目已于2025年初投产,使冶炼分离产能接近翻倍;随着集团资产注入预期兑现,公司盈利能力有望实现“阶跃式”增长。市场对其预期主要集中在资产注入与中重稀土价格上涨,是稀土板块的“战略弹性标的”。

财务状况方面,公司的整体盈利能力随着中重稀土价格回暖而显著修复:2024年因稀土价格下跌及计提大额存货跌价准备而出现亏损。2025年,随着稀土价格回升和经营策略调整,公司业绩实现强劲反弹。2025年前三季度归母净利润达1.92亿元,同比增长194.67%。2025年全年业绩预告显示公司已成功扭亏为盈;资产负债表健康:截至2025年三季度末,公司资产负债率仅为14.04%,远低于行业平均水平(约30%-40%),财务结构非常稳健,为后续可能的资本运作(如资产注入)提供了充足空间;现金流状况改善:经营活动现金流由2024年的净流出5.94亿元转为2025年前三季度的净流入1.18亿元,表明公司销售回款情况良好,经营质量得到提升;

ROE趋势分析:公司ROE在2024年跌至负值,但在2025年已转正并呈现回升趋势。ROE的回升主要由销售净利率的大幅改善驱动。鉴于公司杠杆率较低,未来随着盈利能力持续修复和资产周转率提升,ROE水平有望进一步提高。

北方稀土:“轻稀土+新兴产业驱动”

北方稀土的盈利模式是靠垄断赚钱。基础源于控股股东包钢集团对全球最大轻稀土矿――白云鄂博矿的独家开采权,这是全球最大的轻稀土矿,北方稀土一家占据全国75.2%的轻稀土开采配额,拥有“全球最大轻稀土矿+最完整轻稀土产业链”,是全球轻稀土市场的“供给锚”。2024年轻稀土开采指标达188650吨REO,近三年配额增速分别为41%、26%、6%,在行业总量增速放缓的背景下,仍能享受量增红利。在资源优势的基础上,公司还积极向靠技术赚钱转型,通过加大对稀土功能材料和终端应用产品的研发与产能投入,提升产品技术含量和附加值,以获取更高的超额收益。

业务结构上,北方稀土已形成覆盖矿山开采、冶炼分离、功能材料、终端应用的全产业链布局。大力发展磁性材料、抛光材料、储氢材料等高附加值功能材料及永磁电机等终端应用产品。通过新建5万吨高性能钕铁硼速凝合金项目、合资建设磁体项目等举措,不断向下游延伸产业链,提升盈利能力的稳定性与估值中枢,降低对单一原料价格波动的依赖。短期业绩也证明了公司的成长性,2025年前三季度,公司营收302.92亿元,归母净利润21.07亿元,同比分别增长40.5%和156.4%;业绩增长兼具规模效应与盈利弹性。下游需求端,轻稀土产品直接受益于新能源汽车、风电、人形机器人等新兴产业增长。

财务状况方面,盈利能力显著修复:2025年前三季度,受益于稀土产品量价齐升,公司盈利能力大幅改善。毛利率同比提升2.53个百分点至11.57%。公司发布的2025全年业绩预告显示,预计全年归母净利润同比增长116.67%至 134.60%,表明强劲的增长势头在第四季度得以延续;现金流状况强劲:公司经营活动现金流净额在前三季度达到27.25亿元,同比增长77.98%,造血能力强劲,为公司的资本开支和日常运营提供了有力保障;资产负债结构稳健:截至2025年三季度末,公司资产负债率为36.82%,处于行业健康水平;

ROE趋势拆分:2025年前三季度加权平均净资产收益率(ROE)为6.66%,同比大幅增加4.79 个百分点。杜邦分析来看,ROE的提升主要由销售净利率的大幅改善驱动,反映了产品价格上涨带来的强劲盈利弹性。公司的资产周转率和权益乘数保持相对稳定,表明其运营效率和财务杠杆未发生剧烈变化。

财务数据的差异,直接反映了两家公司的发展阶段与盈利质量,也造就了截然不同的估值逻辑。北方稀土凭借稳健的业绩增长,获得了“确定性溢价”;中国稀土则依托资产注入预期,享受着“预期性溢价”,两者的估值差距背后是风险与收益的权衡。

预期差:业绩兑现vs事件驱动

两家公司的预期差,核心是“业绩兑现型增长”与“事件驱动型增长”的差异。市场对北方稀土的预期集中在“供需缺口兑现+产业升级落地”,而对中国稀土的预期则聚焦于“资产注入+政策催化”,这种差异导致了两者在投资逻辑、风险特征上的根本不同。

北方稀土的预期主要体现在三个方面:一是氧化镨钕价格上涨超预期,若2026年价格中枢突破80万元/吨,公司净利润有望进一步超预期;二是功能材料产能释放进度,5万吨磁材合金项目若提前达产,将提升高附加值产品占比,推动估值中枢上移;三是海外需求恢复超预期,人形机器人、低空经济等新兴赛道的放量,可能带来额外的需求增量。这些预期均围绕业绩兑现展开,具备较强的可验证性,风险主要来自稀土价格回调与下游需求不及预期。

中国稀土的预期差则集中在“事件驱动”:一是资产注入的时间与规模超预期,若集团提前注入优质矿山资产,公司配额与产能将大幅提升;二是中重稀土价格弹性超预期,在出口管制与海外供应中断的双重催化下,镝、铽等产品价格可能迎来爆发式上涨;三是政策支持超预期,国家对稀土行业的整合力度加大,可能加速集团资产注入进程。这些预期的核心是“不确定性中的机会”,一旦预期兑现,公司业绩将实现跨越式增长,但同时也面临资产注入不及预期、稀土价格波动等风险,而且中国稀土还有一定的地缘政治避险属性,比如中美关系、中日关系的变化,都会对中国稀土在二级市场的情绪带来巨大波动。