来源 :新浪财经2024-12-23

投资要点

24Q1-3 业绩:收入 21.59 亿元,同比+6.10%;归母净利 4.19 亿元,同比-5.49%;扣非归母净利润 4.18 亿元,同比-5.13%。

24Q3 业绩:收入 5.25 亿元,同比-2.99%;归母净利 1.26 亿元,同比2.30%;扣非归母净利 1.25 亿元,同比-0.44%。

利润端:Q3 净利率同比+0.1pct,我们认为其中原因:1)毛利率同比+3.2pct,系:受益于良好气候条件,野山杏仁得以丰产,公司采购成本下降。公司 50 万吨新厂因土建工程延期交付、厂区外围配套用电延迟到位原因而延期,目前正在进行调试生产、推进生产许可证手续办理,计划 2024年 11 月份投产,折旧摊销影响推后。2)销售/管理费率同比+4.4/1.2pct,系股权激励费用确认影响;3)财务费率同比-1.1pct,利息收入增加。 Q1-3 毛利率同比-1.6pct、销售/管理费率同比+2.0/+0.5pct,带动净利率同比-2.4pct。

近期公司发布回购公告(回购比例为 2.85-5.70%、用途为注销),体现了对股东利益的重视。我们认为 Q4 及 25H1 有望持续受益于杏仁成本红利,利润弹性释放可期。

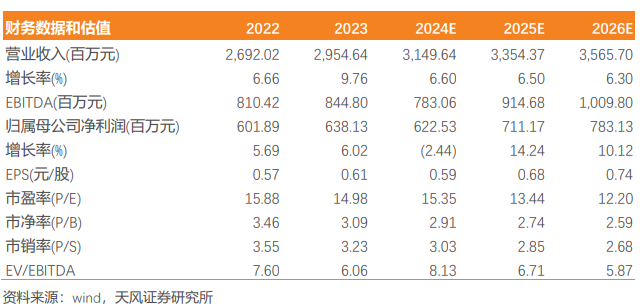

盈利预测:预计 24-26 年公司收入增速分别为 7%/7%/6%(金额31.5/33.5/35.7 亿元),归母净利润增速分别为-2%/14%/10%(金额6.2/7.1/7.8 亿元),对应 PE 分别为 15X/13X/12X,维持“买入”评级。风险提示:原材料成本上涨过快;行业竞争加剧;需求及升级低于预期。

?

往期报告

?

【天风食饮】承德露露24H1业绩点评:Q2收入超预期,静待成本企稳改善

【天风食饮】承德露露23年&24Q1业绩点评:延续稳健增长,分红率提升

(滑动查看历史报告)

?

团队介绍

?

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《承德露露(000848)24Q3业绩点评:杏仁降价助力盈利企稳,回购注销提升股东回报》

对外发布时间:2024年11月10日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

张潇倩SAC执业证书编号:S1110524060003

吴立 SAC 执业证书编号:S1110517010002

李本媛 SAC 执业证书编号:S1110524040004

何宇航 SAC 执业证书编号:S1110523090002