近日,顺鑫农业发布预挂牌公告称,为聚焦主营业务,公司拟通过产权交易所公开挂牌转让全资子公司北京顺鑫佳宇房地产开发有限公司(下称“顺鑫佳宇”)100%的股权。

喝酒、吃肉、卖房,看似最会“享受”的白酒股顺鑫农业,走得并不那么“顺心”。猪肉价跌、房地产寒冬以及民酒难融高端化,条条大路通罗马,但条条大路都是关卡。“三驾马车”先下一辆,“聚焦主营业务”能否越过障碍呢?

卖房产“甩包袱”

曾几何时,房地产的抢手程度就如同白酒热中的白酒股一样风靡一时,但专业的人做专业的事,顺鑫农业的技艺并不精于此处。

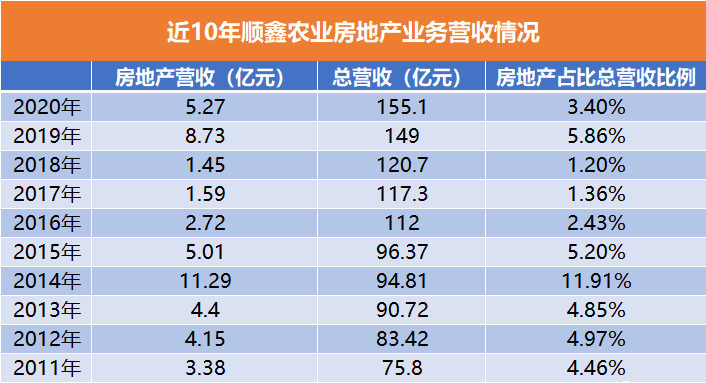

此次公告中拟转让的房地产业务作为顺鑫农业三大主营业务之一,营收占比一直以来都不算大。其中,仅2014年房地产营收占总营收比例超过10%,达到了11.91%。

小小房地产对顺鑫农业业绩的拖累却是举足轻重的。酒讯梳理了解到,2011年-2020年十年间,顺鑫佳宇仅2014年房地产爆发增长的一年实现了约8000万元的盈利,其余9年均为亏损状态,亏损规模超过20亿元。

尤其是在后半期,2015年-2020年6年间,顺鑫佳宇亏损规模从0.03亿元不断扩大至5.34亿元,6年间累计亏损15.6亿元。2021年前三季度,该公司营收和净利润分别为6.65亿元、-3.38亿元,并没有改观的意思。

事实上,2013年,时任顺鑫农业董事长的王泽一上任便提出聚焦酒业与肉类业务。随后,顺鑫农业在2016年表示“房地产业务去库存存在一定难度,仍处于发展探索期”,2019年房地产开发业务被公司列入“拟退出业务”;2020年顺鑫农业进一步表态“多措并举推动地产业务转型发展”。

转眼8年过去,剥离“副业”的计划终于在2021年的尾巴上有了实质性的进展。

其实,顺鑫农业在2019年年报中就表示,房地产开发业务作为公司拟退出业务,在地产调控和需求不足的双重挑战下,公司坚持存量房产去化和项目整体处置同步推进的思路,加快资金回笼。

在2021年4月份公告的投资者关系活动记录表中,顺鑫农业称,公司退出地产业务的决心不变。在主动去化的同时,也在寻求整体或部分项目剥离方案,以尽快解决历史遗留问题。

插句话:

之前给粉丝分享的江特电机,股价从6飙涨至30,大涨超过5倍!让大家低吸的盛通股份(002599)和天音控股(000829)到现在都已经实现了翻倍其他的我就不一一列说了,假期我花了一周的时间从众多潜力股中,通过大数据回测以及研报的深度剖析,根据业绩、核心技术竞争力以及大机构评级甄选出了一只“潜力龙头”。

由于风控原因,具体的代码就不在这里公布了,感兴趣的朋友就在威号:mu68898 备注“老友”两个字然后就好啦,大家要记住,是用聊天的软件,明白了吧!据说聪明的朋友都能找到我。即可深知各位小散户不易,愿意与大家分享!

顺鑫农业没有披露过地产业务亏损的具体原因,只是在投资者关系活动记录表中曾提到过2012年亏损的主要原因:顺鑫国际商务中心办公大楼每年的折旧和利息费用支出;上年除下坡屯定向安置房项目外,公司未开发和销售新的项目。

到2016年,包括已建和在建的商品房和商务中心,分布在海南、包头和北京三个地区。中原证券分析称,彼时,海南和包头的房地产市场普遍供大于求,去库存异常艰难。

剥离房地产业务后,顺鑫农业将聚焦酒业、肉食两大主业。

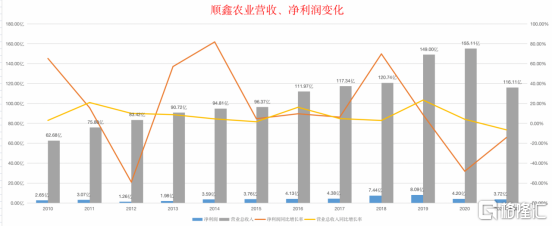

2021年前三季度,顺鑫农业实现营业收入116.11亿元,同比下降6.51%;归母净利润为3.72亿元,同比下降14.23%。

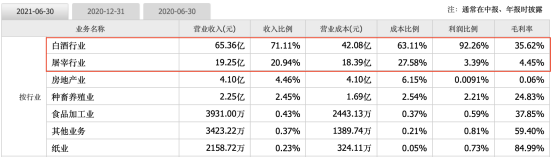

从半年报来看,白酒产业作为公司第一大业务板块,2021年上半年,销量下滑0.58%,但营业收入同比增加1.09%,为65.36亿元。

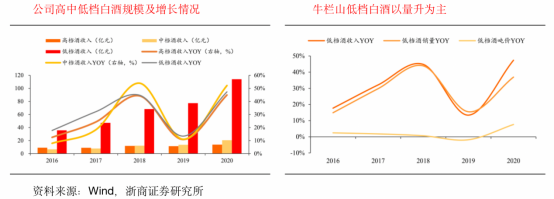

在行业内挤压式增长的态势下,顺鑫农业的白酒业务以“牛栏山”为核心的低端亲民形象,已经深深地烙在了人们心中,因此,产品结构升级是一件很难的事。

同期,作为公司第二大业务的猪肉产业,收入为19.25亿元,同比下降了21.72%,公司称,短期内猪肉价格依旧承压。

顺鑫农业在2020年报中表示,公司的猪肉产业拥有集“种猪繁育-生猪养殖-屠宰加工-肉制品深加工-冷链物流配送”为一体的完整产业链。在北京地区猪肉产销量处于领先地位,公司在北京拥有单厂300万头的屠宰能力和单体4万吨的冷库储藏能力,规模优势明显。

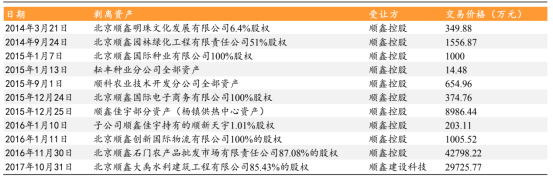

顺鑫农业成立伊始,旗下拥有酒类、肉类、房地产、果品种植、农产品批发等多元化业务,2013年董事长王泽上任后,正式将公司的业务聚焦于酒业与肉类,开始逐步剥离其它业务。

根据21H1披露的数据,顺鑫农业营收构成中,白酒行业营业收入65.36亿,营收占比为71.11%,屠宰行业19.25营业收入19.23亿,营收占比20.94%,酒和肉营收占比超过90%,基本就靠酒和肉支撑,并且从利润端来看,白酒利润比例达到92.26%,是顺鑫农业的真正的大腿。

而房地业务的顺鑫佳宇,截至2021年9月30日,资产总额为63.61亿元,负债总额为81.51亿元,净资产为-17.90亿元,资产负债率达128.14%。2020年营业收入为5.59亿元,净利润为-5.34亿元。2021年前三季度,营业收入为6.65亿元,净利润为-3.38亿元,可以说严重严重拖后腿。

那么,此次剥离对顺鑫农业意味着什么,股价未来又会走向何方?

01、白牛二

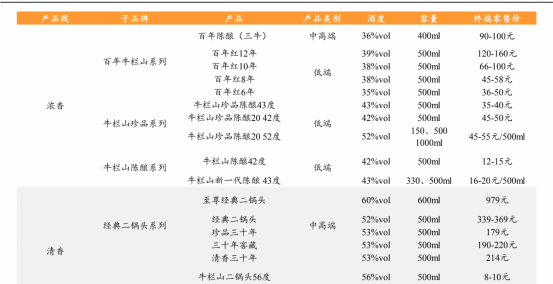

顺鑫农业旗下拥有牛栏山及宁诚老窖两大白酒品牌,其中牛栏山为低档酒为主(为白酒业务收入及利润主要来源),宁诚老窖以中高档酒为主(2007年末被公司收购,“宁诚”牌在内蒙古及东北地区拥有较高市场知名度,但目前规模较小)。具体来看,牛栏山分为浓香型与清香型两大类产品线,产品价格覆盖全价格带,白牛二收入占比接近80%,为实现全国化的战略性单品。

牛栏山白酒产品结构

资料来源:京东,浙商证券研究所

从业绩方面来看,2021前三季度,公司实现营收116.1亿元、同比下降6.5%;实现归母净利润3.7亿元、同降14.2%。

分季度来看,2021Q3公司实现营收24.2亿元、同降16.5%,归母净利润为亏损1.0亿元、去年同期亏损1.1亿元。

分拆来看,公司白酒业务前三季度营收和去年基本持平,推算单三季度营收同比去年可能略有下滑,由于今年原材料成本上涨压力较大,预计前三季度白酒业务利润率同比略有下滑降。

短期来看,原材料成本不断上行,公司部分产品存在一定提价的可能性;白酒新国标政策虽有一定影响,但白牛二仍是当下10-20元价格带中高品质兼具高性价比的产品,大众品在需求端的消费升级也并非一蹴而就。

长期来看,公司白酒业务通过过去几年快速发展积累下了较好的品牌&渠道&消费者基础,期待产品结构升级后带来的经营改善和地产业务逐步剥离。

战略方面,2021年公司白酒业务以平稳夯实根基为主,加快珍品陈酿系列等重点培育的中高档光瓶酒市场投放力度、餐饮终端渗透率,为结构升级实现长期健康发展做打好基础。在深度全国化方面,公司继续深耕京津冀、长三角、珠三角三大战略发展区。

股权结构方面,北京顺鑫控股集团有限公司持37.51%的股份,为主要持股控制人。目前北京顺义区国有资本经营管理中心对北京顺鑫控股集团拥有100%的控股权,北京顺义国资委通过对国有资本经营管理中心的持股成为了顺鑫农业的实际控制人。

02

尾声

如果顺鑫农业未来可以完全摆脱房地产业务的拖累,预计白酒板块全年100亿左右营收(假设12个点净利润率),就有12个亿的净利润,现在市值264亿对应22PE,还是比较划算的。