牛栏山二锅头老了?

当年轻人成为低端白酒消费主流,牛栏山二锅头的日子也混得越来越差了。

眼看着江小白、小郎酒等产品凭借出色的文案,畅销全国各地。

顺鑫农业虽下设牛栏山酒厂,坐享经典二锅头,却依然无法掩盖残酷的现实。

无论是总的业绩,还是单一产品的销量,顺鑫农业如今都面临着巨大幅度的下滑。

谈起白酒,在人皆饮酒的时势下,大伙都曾奋力蹭白酒。但到了顺鑫农业这,怎么就突然变得如此艰难了呢?

顺鑫农业的艰难,可不仅限于同行的竞争,更难的还有70亿地产应收款在暗潮涌动。

销量暴跌,预收货款锐减

谁能想到,白酒企业也会混得如此之差,而且还是比较响名的二锅头企业?

顺鑫农业真是一点都不让人省心!

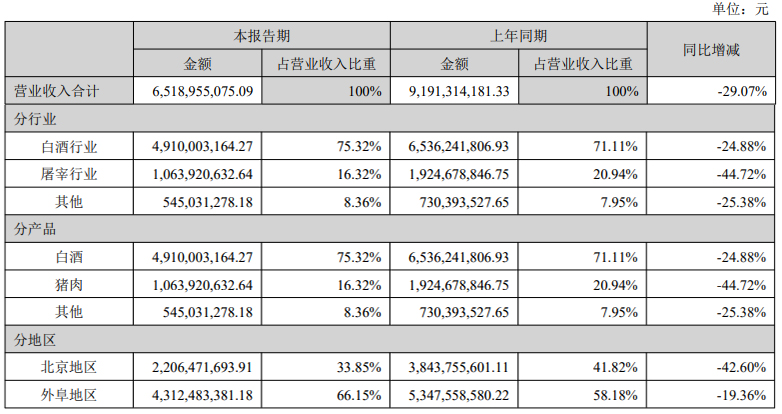

8月19日晚,顺鑫农业发布2022年上半年财报,实现营业收入65.19亿元,同比下降29.07%;归母净利润3997.78万元,同比大跌91.60%。

要知道,顺鑫农业可是拥有“经典二锅头”、“传统二锅头”、“百年牛栏山”、“珍品牛栏山”、“陈酿牛栏山”五大系列产品的酒企,何以沦落至此?

顺鑫农业表示,公司白酒产业受疫情影响,部分核心市场营销有所放缓。2022年上半年,公司白酒业务实现营业收入为49.10亿元,同比去年减少24.88%。

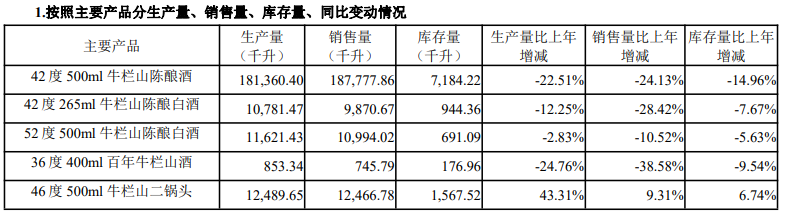

透过财报数据发现,顺鑫农业的系列产品销量均出现了较大跌幅。

比如,42度500ml牛栏山陈酿酒、36度400ml百年牛栏山酒销售量均比上年分别下降了24.13%和38.58%;仅46度500ml牛栏山二锅头销售量实现正增长,比上年增长9.31%。

当深入了解牛栏山酒厂的产能情况,更让人大跌眼镜。

截至2022年上半年,牛栏山酒厂设计产能为810000千升,但实际产能却低至300991千升。

根据顺鑫农业财报披露,公司采取先款后货的经销方式,经销商打款后公司根据需求安排生产发货,经销商负责自己所辖区域的产品销售。

然而,顺鑫农业的预收账款却在拉响警报。上半年,公司预收货款为19.32亿元,相较上年末的25.70亿元,出现明显回落。

要知道,预收账款对企业后续的销售可是有前瞻性的。

而预收账款显著减少,或将意味着顺鑫农业后续的业绩可能面临持续性承压。

消费群体呈年轻化,新品牌势头强劲

虽销量数据不咋地,但若论品牌价值,可没几个企业能比得过牛栏山。

作为二锅头代表,牛栏山品牌其“正宗二锅头,地道北京味”的品牌深入人心,同时也是代表北京地域文化的一张“名片”。

截至2021年,牛栏山品牌价值高达613.22亿元。

但是,同期顺鑫农业的白酒业务营收才仅约100亿元,甚至公司市值也尚不足300亿元。

看样子,牛栏山的营收与市值可并没有品牌的名头响。

这是为何?

在市场开拓中,顺鑫农业提到,在白酒市场竞争的背景下,公司产品在进行外阜市场拓展过程中,会面临不确定性。

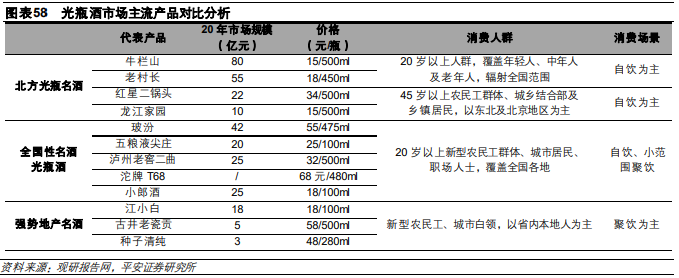

实际上,作为主要针对低端白酒市场,契合大众消费者的日常饮酒需求,具有高性价比、惠民保质特点的牛栏山,其所处环境是近年最受市场欢迎的白酒品类之一。

据中国酒业协会的市场调查报告显示,光瓶酒(即没有任何包装盒可直接看到瓶子内的白酒)自2013年起驶入快车道,市场规模自352亿元增长至2021年的988亿元,复合增速高达13.8%。

但是,有市场就会有激烈的竞争。

由于光瓶酒的生产工艺简单、消费门槛低、市场空间大,目前各酒企正纷纷涉足这一领域企图分一杯羹。

比如近几年,老村长,江小白、小郎酒、玻汾等发展势头强劲,凭借精确的定位畅销全国,夺取了光瓶酒不少的市场份额。

没错,此前牛栏山的确依托低价策略叠加渠道铺设实现了全国化布局,成为了白酒市场中耀眼的一颗星。

只可惜时代总是会变的。

如今光瓶酒的消费群体,已经呈现出年轻化趋势。

根据平安证券研究报告,目前光瓶酒消费群体中70后、80后、90后占比分别为29%、42%和23%,正在逐步从80后向90后、95后过渡,年轻群体占比持续提升。

为触达并迎合这些年轻用户,江小白、小郎酒等也由此走上了清新简约的包装,与传统白酒的风格形成显著区隔。

特色的瓶身,加上走心又走肾的出色文案种草,也让更多年轻消费群体趋向选择新品牌,这类新品牌在年轻人当中保有颇高的知名度。

令人不解的是,就在江小白、小郎酒等凭借独特的营销出圈之时,顺鑫农业的销售力度却一年不如一年,而不是一年胜过一年。

2019至2021年,顺鑫农业的销售费用分别为14.30亿元、9.79亿元和8.67亿元,整体呈下降趋势。

这究竟又是为何?

地产业务亏损不止,70亿应收款暗潮涌动

与其说是竞争拖垮了顺鑫农业,其实倒不如说是顺鑫农业自己拖垮了自己。

众所周知,大多数公司往往都会死于盲目的多元化。

而顺鑫农业就是一个多元化鲜明的代表人物。

公司曾涉及的业务累计多达14项,曾有酒、有肉、有菜、有房、有旅游、有医药等。论起多元化,恐怕也没几家企业能够与顺鑫农业PK。

尽管经过多年瘦身,顺鑫农业至今也还有白酒,猪肉和房地产三大块,顺鑫农业也因此受累不少。

2022年上半年,作为公司第二大业务,顺鑫农业猪肉板块整体实现营收为10.64亿元,同比下降44.72%,远超白酒业务的营收增速降幅(24.88%)。

毋庸置疑,猪周期波动往往较大,相比白酒或许并非是一门好生意。

不过,将顺鑫农业带入沟里的并非猪肉,而是地产。

数据显示,2015年至2021年,顺鑫佳宇(顺鑫农业旗下地产公司)分别亏损0.03亿元、1.92亿元、2.20亿元、2.56亿元、3.39亿元、5.34亿元和3.81亿元。

地产业务已然成为了顺鑫农业最大的毒瘤。

面对亏损不止的地产板块,顺鑫农业也有意剥离。

2021年12月,顺鑫农业曾发布公告,拟通过产权交易所公开挂牌转让持有的顺鑫佳宇100%股权。不过时至今日,已过去近9个月,该笔股权转让还没有下文。

地产业务迟迟无法剥离,最终也导致了顺鑫农业资金压力愈发增长。

截至2022年上半年,顺鑫农业对顺鑫佳宇的其他应收款金额高达70.4亿元。而根据此前公告,截至2021年9月30日,顺鑫佳宇净资产为-17.9亿元,负债总额高达81.51亿元。

顺鑫佳宇已然资不抵债,而顺鑫农业该如何收回这笔钱呢?这可能会是一个不小的雷,毕竟顺鑫佳宇这个烫手的山芋,至今还未转让出去,难寻买家。

然而,70亿是什么概念?

要知道,从1995年以来,顺鑫农业至今每年累计净利润才不过仅约60亿元,这要是一把计提坏账损失,顺鑫农业该怎么收场?

奇怪的是,顺鑫农业面对这笔高额的其他应收款并未计提坏账准备,而且该笔款项账龄已达1-2年。

由于地产业务不仅持续吞噬公司利润,甚至还占用了大量的资金,顺鑫农业的现金流也跟着紧张了起来。

2019至2021年,顺鑫农业经营活动产生的现金流量净额分别为13.05亿元、15.46亿元和-3.49亿元。

同期,公司的归母净利润分别为8.09亿元、4.20亿元和1.02亿元。

面对如此风格,顺鑫农业又还有勇气在某处继续加大资金投入力度吗?