来源 :新三板2026-04-30

核心摘要

法尔胜(000890)2026 年以来成为 A 股困境反转赛道核心标的,截至 4 月 29 日收盘,近三个月股价从 5.29 元涨至 17.20 元,累计涨幅 225.14%,总市值突破 72 亿元。此轮上涨核心支撑来自三大逻辑:一是保壳任务圆满收官,2025 年营收 3.10 亿元守住退市红线,归母净亏损同比大幅减亏 36.12%;二是 2026 年一季报验证经营拐点,扣非净利同比减亏 19.81%,1.61 亿元资产出售回款落地,货币资金同比大增 87.66%;三是股东格局重磅焕新,知名投资人刘鑫以 927.37 万股新进成为第三大股东,巴克莱银行等外资 QFII、头部私募同步新进十大股东。公司轻装上阵聚焦高景气赛道,控股股东优质资产预留产业升级空间,当前正处于价值重估关键起点,给予谨慎增持评级,6 个月目标价 20-22 元。

一、二级市场强势领涨,资金认可度持续提升

2026 年以来,公司股价走出独立于大盘的强势行情,创近 5 年历史新高,走势呈现 “筑底 - 拉升 - 高位震荡走强” 的健康节奏。4 月 20 日 - 22 日连续 3 个交易日涨幅偏离值累计达 21.15%,4 月 29 日再度大涨 8.18%。

资金层面,近三个月累计换手率超 800%,日均成交额维持 10 亿元以上,交投活跃度显著提升。4 月 29 日单日主力资金净流入 1.72 亿元,占总成交额 11.43%;近 5 个交易日主力资金累计净流入超 2.5 亿元,大资金对公司后续发展看好态度明确,股价上涨具备基本面边际改善的扎实支撑。

二、财报验证经营拐点,财务结构根本性优化

2025 年年报:保壳任务圆满收官

2025 年公司通过精准资本运作与经营优化,彻底解除退市风险:一是营收稳稳达标,全年实现营业收入 3.10 亿元,远超退市红线,主营业务稳定性充分验证;二是亏损大幅收窄,归母净亏损 6767.31 万元,同比减亏 36.12%,扣非净利同步减亏 35.94%;三是盈利能力显著修复,全年综合毛利率 8.30%,较 2024 年提升 6.95 个百分点,四季度单季毛利率达 20.21%,产品结构优化与成本管控成效显著。

2026 年一季报:轻装上阵开启新周期

一季报进一步验证经营边际改善,财务结构实现根本性优化:一是主业持续减亏,扣非归母净利润 - 972.65 万元,同比减亏 19.81%,盈利修复趋势延续;二是现金流大幅改善,1.61 亿元资产出售回款全额到账,货币资金达 1.30 亿元,较年初大增 87.66%,彻底摆脱对筹资现金流的依赖;三是债务结构持续优化,一年内到期非流动负债较年初下降 93.46%,资产负债率显著回落,财务费用同比下降,短期偿债压力大幅缓解。

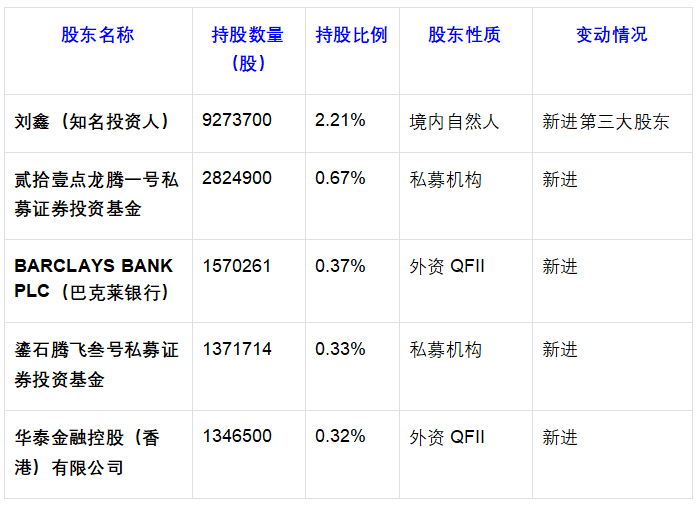

三、股东格局重磅焕新,知名投资人 + 机构同步入局

2026 年一季报显示,公司前十大股东格局发生根本性变化,知名投资人、头部私募、外资 QFII 集体新进,资本市场对公司困境反转后的发展前景高度认可,核心变动如下:

核心解读:一是知名投资人刘鑫重磅入局,其擅长挖掘困境反转、产业转型标的,过往持仓多次精准捕捉翻倍牛股,大手笔持仓充分体现对公司后续发展的强烈看好;二是形成“知名投资人 + 私募 + 外资” 的多元优质股东格局,筹码结构持续优化,为股价后续走势提供坚实资金支撑;三是控股股东泓昇集团持股比例维持 26.82% 不变,未做任何减持,彰显对上市公司长期发展的坚定信心。

四、核心业务聚焦高景气赛道,成长空间持续打开

公司剥离亏损资产后,形成“环保业务为核心、高端金属制品为支撑” 的双轮驱动格局,成长逻辑清晰。

环保业务方面,控股子公司大连广泰源为国家专精特新“小巨人”,掌握核心蒸发技术,2025 年环保业务毛利率高达 22.35%,远高于行业平均水平。公司持续拓展煤矿高盐水处理、县域环保基建等新兴赛道,订单储备稳步增长,充分受益于环保政策红利。

金属制品业务方面,彻底剥离亏损参股标的后,主动收缩低毛利普通业务,聚焦新能源装备、高端基建用超高强度特种钢丝等高附加值赛道,2025 年毛利率成功由负转正,高端化转型稳步推进。此外,控股股东旗下拥有优质光通信、高端制造资产,与 AI 算力基建高景气赛道高度契合,为公司中长期产业升级、估值重估预留了充足想象空间。

五、估值分析与投资建议

当前公司处于困境反转第二阶段,估值修复逻辑刚刚开启。结合业绩修复预期,预计 2026 年公司可实现扭亏为盈,净利润 2500-3500 万元,2027 年净利润有望提升至 6000-9000 万元,按 2027 年业绩 35 倍 PE 测算,合理市值可达 210-315 亿元,若控股股东资产整合落地,估值空间将进一步打开。

? 投资评级:谨慎增持

? 6 个月目标价:20-22 元

? 操作建议:持仓者可继续持有,重点跟踪中报业绩、环保订单落地情况,股价冲高至 25 元以上可适度减仓;未持仓者可在 15-17 元区间分批建仓,仓位控制在 25% 以内,可设置 13 元为止损线。

六、风险提示

主要风险包括:业绩扭亏不及预期风险、控股股东产业整合不及预期风险、股价短期大幅波动风险、行业竞争加剧压缩盈利空间风险。

声明:文章部分内容AI协助整编而成,仅供学习、交流、参考。不作为任何投资或决策依据。投资有风险、入市需谨慎!请理性、独立思考并投资决策!