来源 :中国银河证券研究2023-08-31

【报告导读】

1.钾肥量增价跌,上半年盈利能力同比下滑。

2.百万吨级产能加速释放,驱动公司长期成长。

3.首个溴素项目顺利达产,非钾业务有望成为公司第二增长曲线。

核心观点

事件:公司发布2023年半年度报告,报告期内实现营业收入20.22亿元,同比增长14.65%;归母净利润7.16亿元,同比下滑34.66%;扣非归母净利润7.24亿元,同比下滑33.72%;基本每股收益0.77元/股,同比下滑46.65%。

钾肥量增价跌,上半年盈利能力同比下滑。2023年1月,公司第二个百万吨钾肥项目投料试车成功。报告期内,公司氯化钾产量、销量分别为76.18、76.65万吨;销售毛利率、净利率分别为62.22%、35.16%,分别同比下滑12.86、27.07个百分点。销售毛利率下滑,主要系报告期内钾肥价格同比回落所致。据Baiinfo数据显示,2023H1氯化钾市场均价为3177元/吨,同比下滑25.9%。分季度来看,受益于产能扩张,公司Q2氯化钾产销量分别为44.41、50.12万吨,环比分别增长39.72%、88.92%;营业收入、归母净利润分别为11.67亿元、3.81亿元,分别环比增长36.62%、13.38%。但由于Q2氯化钾价格走低(市场均价2807元/吨,环比Q1下滑21.0%),Q2公司盈利能力进一步回落,销售毛利率、净利率分别为59.26%、32.24%,分别环比下滑7.01、6.91个百分点。

百万吨级产能加速释放,驱动公司长期成长。公司近年持续扩大钾肥产能建设,接连刷新投产速度。公司第二个百万吨钾肥项目仅历时10个月选厂投料试车成功,力争于今年三季度达产;第三个百万吨项目也有望于2023年年末建成投产。公司以打造“世界级钾肥供应商”为战略目标,力争到2025年实现500万吨/年钾肥产能,远期钾肥规划产能700-1000万吨/年。未来公司钾肥规模效应将随产能释放逐步凸显,公司成本管控能力及盈利能力也有望提升。

首个溴素项目顺利达产,非钾业务有望成为公司第二增长曲线。基于钾盐矿丰富的伴生资源,公司全资子公司中农国际成立了非钾事业部,全面开拓矿产资源价值。2023年5月,公司首个非钾项目―年产1万吨溴素项目成功达产。未来随着钾肥产能提升,公司溴素产能将扩充至5-7万吨,并建设多条溴基新材料产品线。同时,公司正积极打造以亚钾国际智慧产业园为依托的产业协同发展模式,充分利用钾矿伴生资源。未来有望通过整合老挝煤炭、铝土矿等矿产资源,培育新的利润增长点,开启第二增长曲线。

投资建议

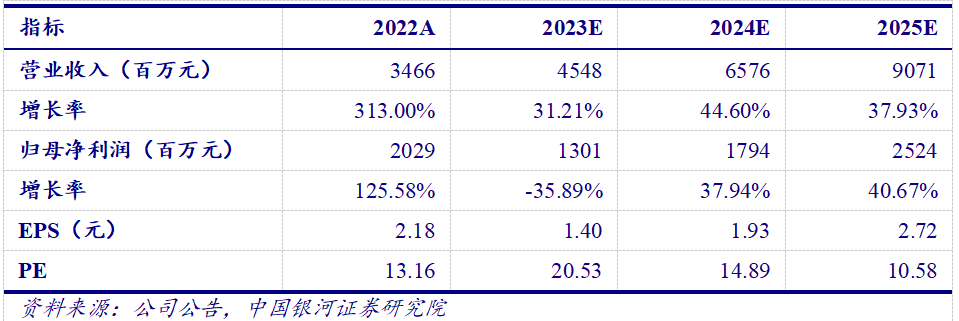

预计2023-2025年公司营收分别为45.48、65.76、90.71亿元,同比分别增长31.21%、44.60%、37.93%;归母净利润分别为13.01、17.94、25.24亿元,同比分别增长-35.89%、37.94%、40.67%;EPS分别为1.40、1.93、2.72元/股,对应的PE分别为20.5、14.9、10.6倍。我们看好公司钾肥百万吨级项目持续投产以及非钾业务拓展带来的长期成长性,维持“推荐”评级。

主要财务指标

风险提示

下游需求不及预期的风险,钾盐矿山开采成本上涨的风险,新建项目达产不及预期的风险等。