来源 :华创食饮2024-04-23

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

双汇发展发布2024年一季报。24Q1实现营业总收入143.1亿元,同比-8.9%,归母净利润12.7亿元,同比-14.5%,经营活动净现金流净额为14.5亿元,去年同期为-555.5万元。

评论

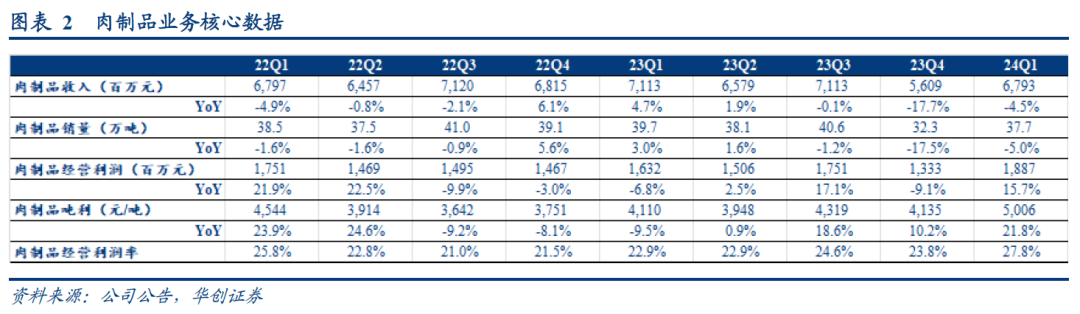

肉制品业务:高基数下销量承压,成本下行吨利表现亮眼。24Q1肉制品业务实现营收67.9亿元,同比-4.5%,其中销量/单价分别同比约-5.0%/+0.6%,主要系去年疫后放开礼赠、餐饮、学校等销售均表现较好导致基数较高,而今年市场环境较为低迷所致,公司着力产品结构优化叠加部分单品提价之下,吨价实现小幅提升。利润端,受益于成本下行(去年成本前高后低),以及结构优化和部分提价,24Q1肉制品吨利同比增长约22%至5000元/吨,属历史上单季度最高水平。故肉制品经营利润同比高增15.7%至18.9亿元;经营利润率为27.8%,同比+4.8pcts。

屠宰及其他业务:行业低价竞争之下,销售规模收缩、冻品贡献减少。24Q1屠宰业务实现营收66.0亿元,同比-16.5%。由于上游养殖企业进入屠宰并低价竞争,行业生鲜肉价格表现低迷,双汇亦出于利润考虑放弃部分销量,故24Q1销量、单价分别同降约3.8%、13.2%;叠加去年3月大储备加大屠宰而今年未有此动作,故24Q1屠宰量下降约20%至250w+头。利润端,屠宰业务实现经营利润0.96亿元,同降68.5%,经营利润率同比-2.4pcts至1.5%,主要系猪价低迷的背景下,冻品出货贡献明显减少。此外,以猪鸡养殖为主的其他业务亏损2.1亿元,其中养猪缩量提质、成本仍有优化空间,而禽类养殖规模、成本等经营面向好,但毛鸡价格承压故仍有亏损。

肉制品高质发展,屠宰稳利扩量,经营有望保持稳健。作为公司利润引擎,公司积极推进肉制品业务高质发展:一是网点倍增计划从去年地区试点到今年复制推广,并组建团队加大B端业务开拓力度;二是通过低温、重点新品及预制菜发展,持续提升结构。预计基数效应下,后续成本红利或逐季收窄、销量有望稳步向好,全年量利稳增可期。屠宰业务在竞争导致猪价疲软背景下,冻品贡献或有承压,公司将以“扩量、降本、稳利”为原则持续巩固规模与份额,并稳步推进精深加工转型。此外,养猪理性控制规模,鸡价有望逐步上行,养殖业务亏损有望收窄。综上,预计年内整体经营有望保持稳健,H2随基数降低业绩表现或边际改善。

投资建议

经营思路稳健,股息依然突出,维持“强推”评级。虽然行业需求相对疲软,但公司扎实落地渠道扩张提质、新品推广升级,预计后续肉制品销量有望恢复正增,屠宰及养殖业务经营思路亦以稳为先,年内随基数降低业绩或边际改善。考虑屠宰盈利承压及养殖亏损,我们调整24-26年EPS预测至1.58/1.68/1.76元(原24-26年预测为1.62/1.72/1.80元),当前24年PE估值为17倍。公司当前股息率为5.3%依然突出,给予24E PE 20X,对应目标价32元,维持“强推”评级。

风险提示

需求不及预期,新品推广不及预期,猪价波动及贸易策略失误等。

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。