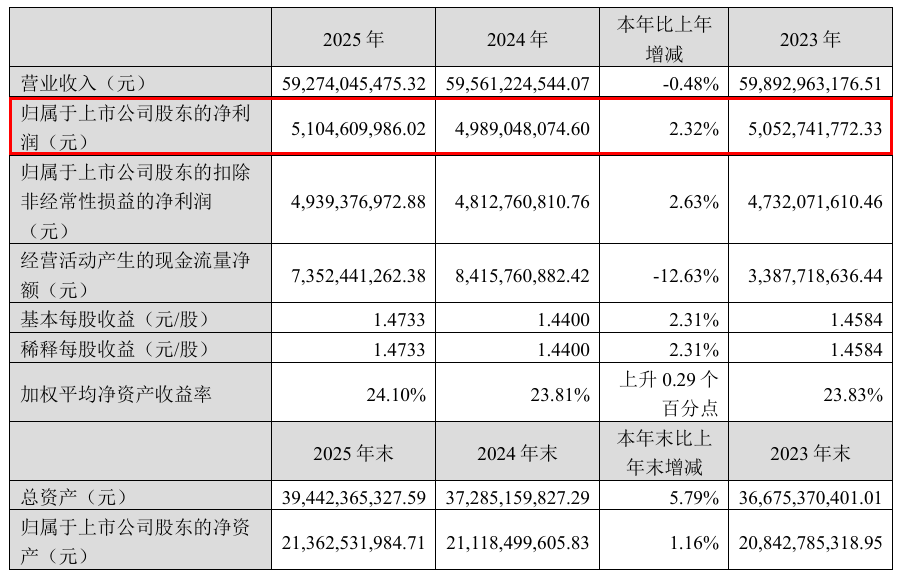

3月24日,双汇发展发布2025年年报,报告期内公司实现营业收入592.74亿元,同比下降0.48%;归属于上市公司股东的净利润为51.05亿元,同比增长2.32%。

3月24日,德康农牧披露2025年年报,公司营业收入为231.59亿元,较2024年的224.64亿元增长3.1%。然而,净利润大幅下降至14.22亿元,同比减少56.5%;全年生猪销量约为1082.8万头,同比增长23.3%;家禽销量达8813.7万羽,同比基本持平。

3月24日,中粮家佳康公布2025年年报,公司营业收入185.79亿元,比上年同期增长13.8%;其中归属于上市公司股东的净利润亏损(生物资产公允值调整后)7.46亿元,同比转盈为亏。

双汇发展:2025年净利润增长2.32%至51亿元;拟10派8元

3月24日晚间,国内肉制品龙头发布2025年年报,报告期内公司实现营业收入592.74亿元,同比下降0.48%;归属于上市公司股东的净利润为51.05亿元,同比增长2.32%。2025年,公司肉类产品总外销量342万吨,同比上升7.81%。

分红方面,双汇发展延续了过往大手笔分红的策略,拟向全体股东每10股派发现金红利8元(含税),合计分红27.7亿元。叠加2025年中期分红,2025年全年公司将累计派发现金红利50.24亿元,占2025年度公司合并报表归母净利润的98.42%。

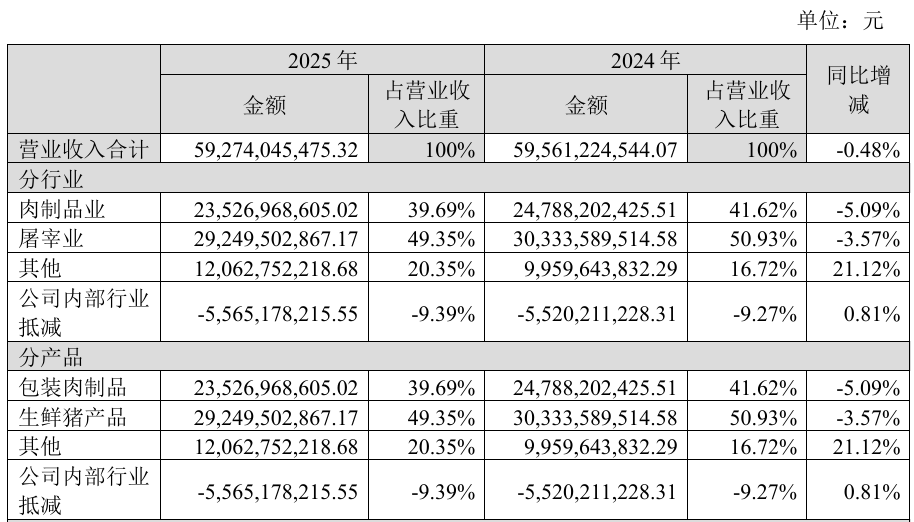

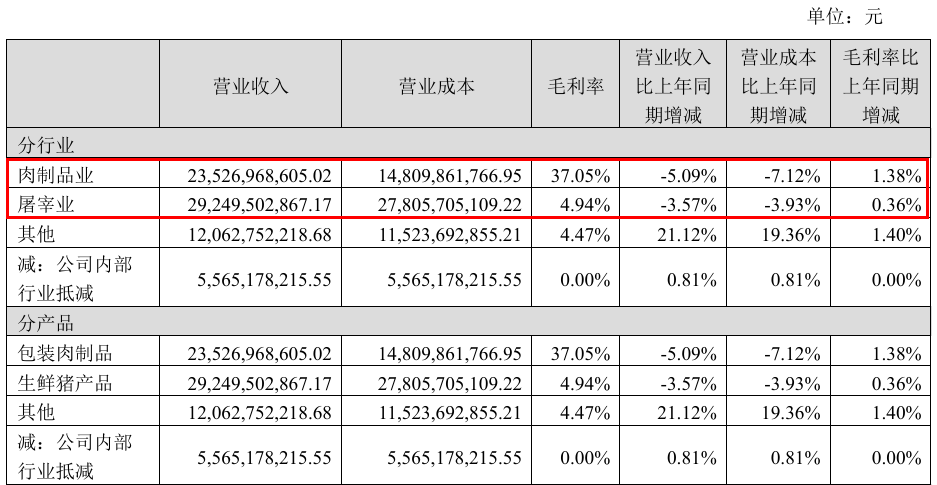

分板块来看,双汇发展的核心业务――肉制品业务实现营收235.27亿元,同比下降5.09%,毛利率增至37.05% ;屠宰业务实现营收292.5亿元,同比下降3.57%,毛利率增至4.94%。

双汇发展表示,2025年,肉类行业市场竞争较为激烈,面对国内外复杂多变的宏观形势,公司落实“四化”战略,坚持“两调一控”,优化管理架构,加大市场创新,整顿薄弱产业,深化数字化赋能,推动各项改革措施落地,总体经营质量稳步发展。

展望未来,双汇发展介绍,公司将坚定不移地扎根肉类主业,持续深挖产业链潜力,充分释放产业协同优势,做优养猪业和禽产业,做强屠宰业和肉制品加工业,整合全球优质肉类资源做大外贸业,各产业协同共进、合力发展,不断增强综合竞争力。

在经营战略上,公司将坚持“产业化、多元化、国际化、数字化”的战略方针,把握行业整合机遇扩规模,迎合消费趋势调结构,强化资源整合拓网络,深化数字建设提效率,进一步推动企业向产业化深度融合、多元化创新发展、国际化拓展布局、数字化高效运营的方向迈进。

德康农牧:2025年净利润净利润14.2亿元,同比下滑56%;全年生猪销量1083万头,肉鸡出栏8813万羽

3月20日,德康农牧近期披露2025年业绩公告,报告期内,公司实现营收约231.59亿元,同比增长3.09%,营收增速较往期显著放缓;净利润约14.22亿元,同比下滑56.5%,盈利规模近乎腰斩;毛利率由2024年的23%降至2025年的13.7%,盈利能力明显弱化。

分业务来看,2025年,生猪板块仍为德康农牧第一大收入与利润来源,营收占比达81.2%。该公司全年生猪销量约为1082.8万头,同比增长23.3%,商品猪平均售价为13.74元/公斤,同比下降17.7%。德康农牧表示,公司逆势突围,充分发挥精益管理、育种成果有效转换、轻资产模式运营等一系列举措实现大幅降本。报告期内,生猪完全成本持续优化,头均利润、盈利效率稳居行业领先,叠加稳健现金流支撑,穿越周期能力持续增强。

家禽板块方面,2025年,德康农牧家禽板块面临较为严峻的经营环境,业绩出现下滑。报告期内,该板块实现收入约29.3亿元,同比下降10.6%;销量达8813.7万羽,同比基本持平;平均售价为13.66元/公斤,同比下降12.2%。板块收入下滑的核心原因在于行业供需失衡,导致产品价格持续处于低位运行。

面对行业低迷,本集团主动求变,一是全面强化精细化运营与生产管理体系升级,严控各环节损耗与费用,实现深度降本增效。同时,本集团紧密捕捉中秋、国庆及春节等传统节日带来的市场回暖窗口期,精准发力。二是灵活调整产品结构,在稳固高端基本盘的同时,针对性开发适应大众消费的高性价比产品,并加速拓展多元化销售渠道,以订单驱动生产;三是深耕育种核心技术,持续改良优质品种,筑牢品质护城河,确保产品在高端市场的核心竞争力。得益于上述多维举措的协同效应,板块经营呈现逐季改善的良好势头,在四季度实现盈利,有效对冲前三季度亏损压力,实现全年亏损幅度显著收窄,经营韧性不断增强。

中粮家佳康:2025年亏损7.46亿元,同比转盈为亏

中粮家佳康3月24日公布2025年年报。年初至报告期内,公司营业收入185.79亿元,比上年同期增长13.8%;其中归属于上市公司股东的净利润亏损(生物资产公允值调整后)7.46亿元,同比转盈为亏;基本每股收益亏损(生物资产公允值调整后)0.1628元/股。

同日,中粮家佳康召开董事会会议,核心议程围绕2025年全年业绩审议及末期股息方案讨论展开,同步正式披露公司2025年度经营数据,全面呈现过去一年在生猪养殖及相关业务领域的经营成果与发展布局。

在主要运营数据方面,商品大猪销售均价同比下降19.0%,生鲜猪肉销量同比增长30.3%,品牌盒装猪肉销量增长46.2%。生鲜猪肉业务中品牌收入占比提升2.7个百分点,达到32.1%。公司的财务状况显示,生物资产公允价值调整前的亏损为2.9亿元,较去年同期的盈利2.75亿元大幅下降,核心原因是报告期内生猪销售价格同比大幅下降且持续低位运行,挤压了生猪养殖业务的利润空间。

根据公司公告,2025年全年,中粮家佳康及其附属公司出栏商品猪603.3万头,较2024年的356万头同比大幅增长69.47%;今年前2个月商品大猪出栏量为97万头,生鲜猪肉销量为6万吨,商品大猪销售均价为12.02元/公斤。同时,生鲜猪肉业务中品牌收入占比为34.14%。

本集团持续发力品牌建设,打造差异化竞争优势,通过亚麻籽猪肉核心单品拉动销售,品牌小包装猪肉销售盒数同比增长46.2%。本集团持续加大品牌传播和渠道开拓力度,本报告期品牌收入占比同比提升2.7个百分点。营业收入人民币185.79亿元,同比上升13.8%,主要是生猪养殖业务营业收入增长。年内生物资产公允价值调整前的亏损为人民币2.90亿元,生物资产公允价值调整前本公司拥有人应占亏损为人民币2.92亿元,主要由于报告期内生猪销售价格同比大幅下降,持续于低位运行,生猪养殖业务利润空间受到挤压,虽报告期内养殖成本有所改善,生鲜品牌业务有较大突破,科技驱动成效有所显现,但整体盈利水平同比下降。每股基本(亏损)/盈利为本公司拥有人应占(亏损)/溢利除以年内加权平均普通股。