医药商业企业,避不开的批发业务低毛利与回款压力。

01

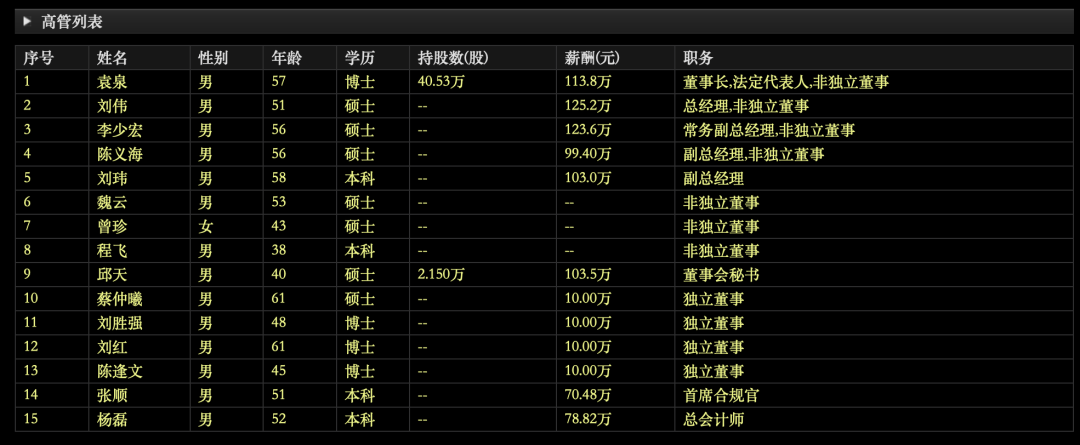

业绩拐点下的变阵6月25日,重药控股宣布副总经理杨清华因工作调整辞职,转任公司调研经理(二级专务)职务。

杨清华原定任期至第九届董事会任期届满,此次属于提前转任。其自2023年2月9日起任重药控股党委委员、副总经理,2025年从重药控股获得的税前报酬为102.12万元。截至目前,重药控股高管团队如下。

几天之前,重药控股发布董事、高级管理人员薪酬管理制度,明确以公司战略和预算目标为导向,薪酬水平与公司经营规模、经营业绩相匹配,并兼顾市场及地区薪酬水平。

2025年也是重药控股关键股权重构的一年,其间接控股股东由重庆化医变更为通用技术集团,实际控制人由重庆市国资委变更为国务院国资委,正式转型央企背景医药流通平台。

地方流通药商国资化整合也逐渐成为趋势,2026年6月金华市国资委完成百花医药股权收购,成为实控人;2025年华润医药商业通过增资控股震元医药......

调整之下,重药控股也在2025年迎来业绩转变,2025年归母净利润扭转2023年-2024年连续下滑趋势,同比增长36.65%。

重药控股最主要的营收来源是医药批发,2025年同比增长1.71%,占其2025年总营收的94.45%,毛利率仅6.76%。

不过批发业务毛利率偏低在医药商业企业中是常态,2025年南京医药批发业务毛利率为5.66%、华东医药2025年商业部分毛利率为7.33%。重药控股医药零售板块毛利更高,但体量较小,短期内难以对冲批发主业低毛利带来的盈利压力。

从产品看,重药控股主业增长动力有所分化。医疗器械类营收增速可观,同比增长15.24%;药品类营收小幅下滑0.52%。

02

绕不开的回款难题

尽管央企进入,业务结构优化带来归母净利润增长,但受制于行业格局以及自身区域布局短板,重药控股也避免不了医药流通行业共同的难题――回款压力。

目前,国内医药流通行业已形成“4大全国龙头+N家区域寡头”的竞争格局。重药控股作为西南医药流通龙头,主要以重庆为中心,覆盖西南、辐射全国。但区域结构性短板仍然存在,东部及沿海地区市场渗透率有待提高。

同时,跨区域拓展面临本土龙头的渠道壁垒,且新区域拓展投入高、回报周期较长,省外市占率提升较为缓慢。

区域布局难度增加叠加批发业务持续扩张,进一步放大应收账款周期长难题。

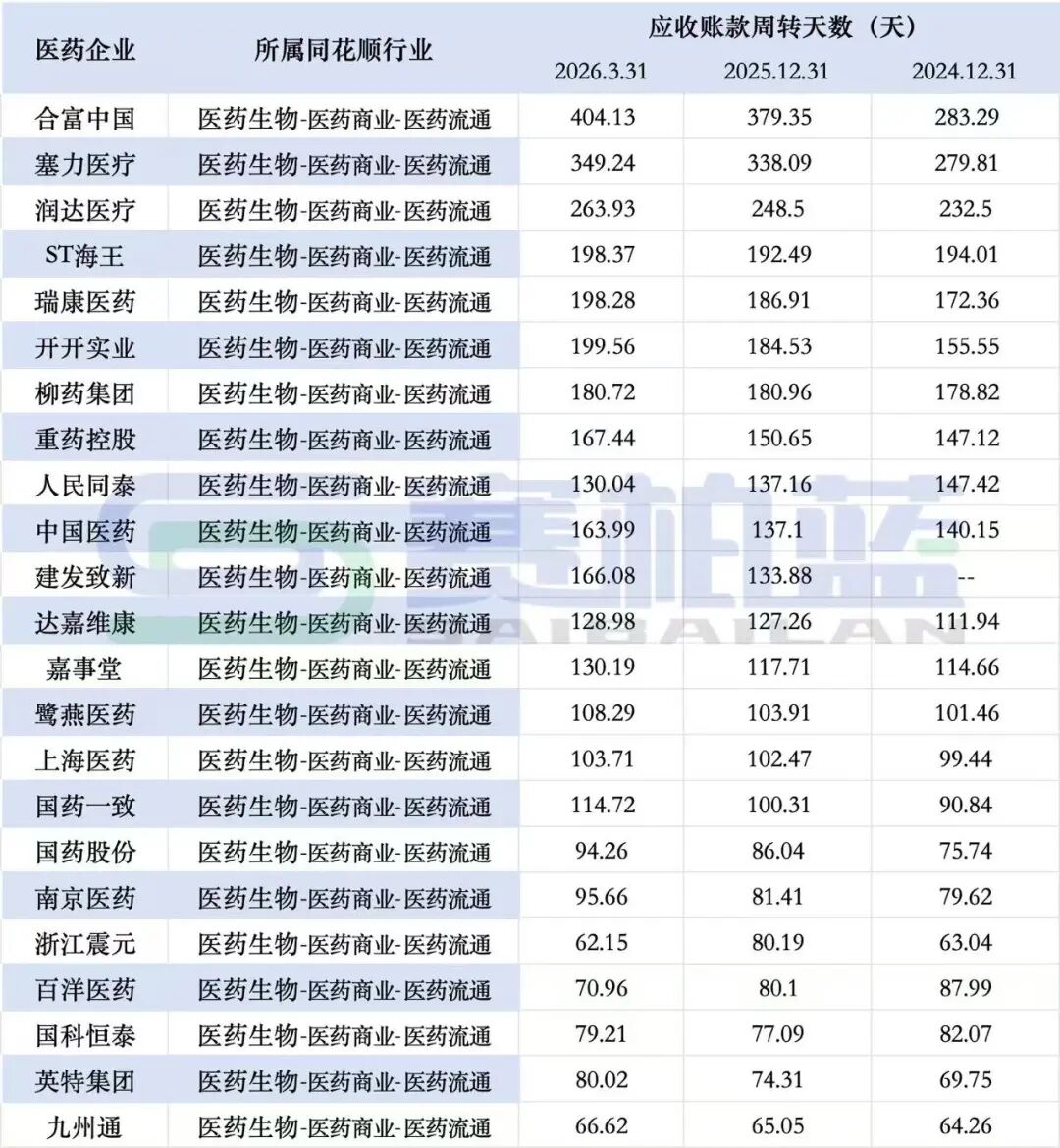

统计数据显示,A股24家医药流通上市企业中,2025年应收账款最长的达到一年以上。合富中国、塞力医疗、润达医疗2025年应收账款天数均在240天以上。

2024年重药控股应收账款天数为147.12天,2025年有所增加,达到150.65天,高于24家医药流通上市企业140.82天的平均水平,属于A股医药流通上市公司中回款偏慢梯队。

这与其营收区域来源相关,重药控股营收较为依赖西南地区,受区域经济条件的影响,回款周期有所延长。批发业务规模扩张、应收账款基数进一步增大,现金流一定程度承压。

区域流通企业不少正面临和重药控股相似的困境,深耕某一地区,但受制于当地发展影响回款节奏较慢,叠加批发主业营收增加,应收账款规模与账期同步走高。

同赛道ST海王也公开提及过回款风险,称部分公立医疗机构、下游客户的账期存在一定的延长风险,进而会影响资金周转效率,2026年仍将加大应收账款催收力度。

针对回款压力,重药控股已给出多个解决方案,如强化应收账款考核力度、加强采购管理以及完善资信管理。

03

加码创新的另一条途径

医药批发主业毛利低叠加应收账款承压,重药控股开始加大研发投入。2025年,重药控股研发费用46.97万元,同比增长47.46%。

但这一数据与A股其他医药流通上市企业相比并不算高,即便营收、归母净利润规模均高于鹭燕医药、建发致新,重药控股的研发费用与上述药企有一定差距。

在自身流通板块研发投入有限的情况下,重药控股开始借助参股工业平台布局创新。

5月29日,重药控股参股子公司重庆药友制药与重庆智翔金泰生物制药达成合作,获得后者以纬利妥米单克隆抗体(GR1803)为唯一活性成分及/或约定的同时靶向BCMA和CD3的双特异性抗体药品在国内及港澳台地区的临床开发、商业化独占权利及生产工艺研究、生产排他权利,并将由药友制药作为该产品的上市许可持有人(MAH)。

此次合作总金额最高可达18.2亿元,其中包括3亿元首付款、累计不超过3亿元的上市和技术转移里程碑付款、累计不超过12.2亿元的基于净销售额的里程碑付款。同时,智翔金泰可按产品销售额获取阶段分成。

这种模式在国药、华润医药等大型药商中早已落地,通过参股制药企业寻求合作、MAH授权快速布局高毛利创新药,可以减少自建完整研发团队、搭建实验室产生的长期固定成本。

此次合作深入下,重药控股有望依托覆盖西南区域的医院终端资源承接产品的商业化。不过,创新药临床推进、审批上市存在不确定性,后续落地成效仍有待持续观察。