来源 :财圈社2023-01-31

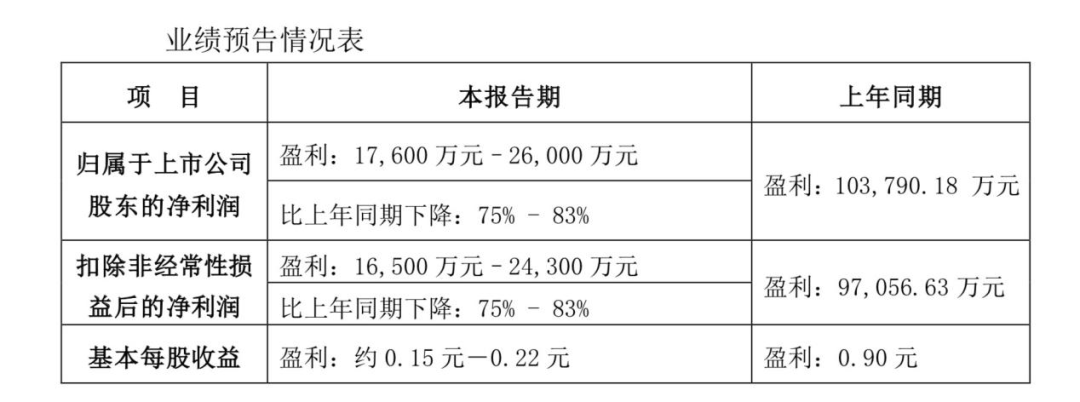

2023年1月31日,中国重汽发布2022年业绩预告,公司预计2022年实现归母净利润1.76亿-2.6亿元,同比下降75%-83%;预计实现扣非归母净利润1.65亿-2.43亿元,同比下降75%-83%。

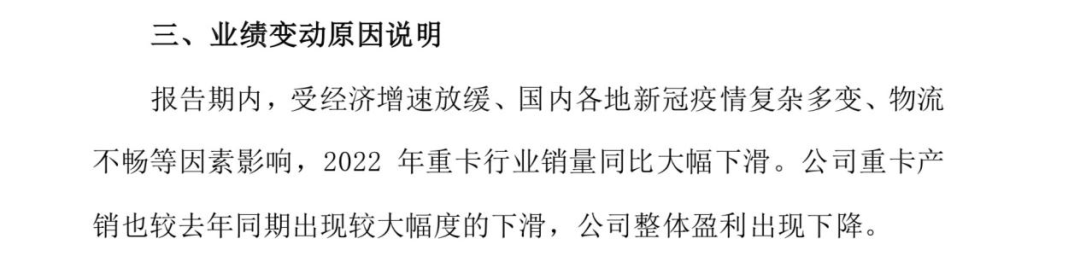

据预告显示,2022年业绩预计同向下降,主要受经济增速放缓、国内各地新冠疫情复杂多变、物流不畅等因素影响。中信证券分析师表示,影响利润的因素主要是费用端和资产减值损失。公司Q4销量环比Q3仅有微小的下滑,主要是由于销售、研发等费用的集中结算和计提,并且库存减值测试等项目会在Q4集中进行,影响公司的利润。

他认为2023年重卡需求有望得到明显恢复。一是重卡更新迭代周期约7-8年左右,23年起置换需求大概率将带动重卡行业逐步复苏;二是国务院多部门于去年11月发文《柴油货车污染治理攻坚行动方案》,加码柴油货车污染治理,加快淘汰老旧国四车辆有望成为行业超预期因素;三是2022年重卡出口销量预计达18万辆(同比+60%),中国重卡出海已成趋势;四是行业终端需求有望受益于疫情及物流放开、基建加码、地产纾困等多重利好。

当前重卡行业拐点已至,在稳增长政策、基建刺激、疫情管控有序恢复等利好因素加持下,23年有望逐步走出底部。