核心观点

中国重汽H是中国重汽集团的核心上市实体

重汽集团历史悠久、出海优势强,是我国重卡行业驱动形式和功率覆盖最全的重卡企业之一。公司是重汽集团核心上市实体,背靠山东重工。公司营收、利润均处于增长态势;公司营收以卡车产品为核心,其中以重卡为主导。重汽集团产品布局广泛,渠道覆盖全球主要地区。公司承载了重汽集团重卡、轻卡核心产品及其产业链,产品销售至非洲、东南亚、澳洲、中东、拉美、欧洲等地区。

重卡行业出海趋势强,内需呈现周期性

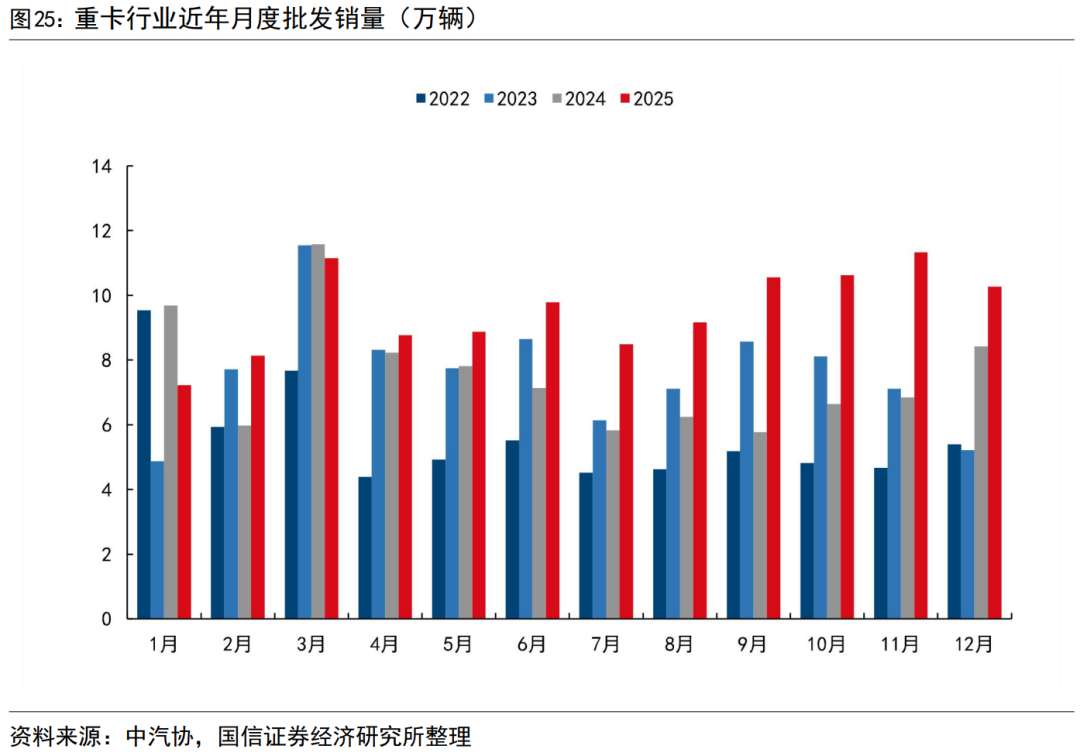

根据中汽协批发销量口径,重卡行业近20年销量呈现周期性,周期底部、顶部在抬升。重卡行业由经济周期、产品迭代周期、政策周期等多重因素影响;重卡竞争格局稳定,五大车企集中度提升,重汽集团市占率提升。国内销量周期性更加直观,当前国四车被替代,新能源渗透率已经提升至28%以上。重卡行业出海处于增长趋势中,重汽集团占据半壁江山。

公司重卡业务海外优势强,产品谱系全

公司重卡产品包含黄河、豪沃、汕德卡三大品牌,拥有清洁能源技术平台――蓝立方。公司重卡产品覆盖牵引车、载货车、自卸车、搅拌车、专用车等全部细分领域;能源形式覆盖柴油、天然气、纯电、混动、燃料电池等;核心零部件自主可控。公司销售网络在国内做到了全面覆盖,线上、线下后市场服务网络完善。公司是重卡出海龙头企业,非洲是公司出海的优势区域,公司在当地有良好的品牌效应和销售服务网络。根据公司“十五五规划”,未来公司海外业务仍有较大增长空间,海外后市场服务仍有待深度挖掘。

轻卡拓宽布局,金融服务受益于总销量增长

公司轻卡产品主要是豪沃、王牌、豪曼三大品牌,产品布局已经日趋完善。轻卡业务处于复苏趋势中,轻卡收入预计在2025年进一步增长。公司的金融服务业务主要有重汽汽金承担。金融服务业务收入和总销量与市场环境有相关性,2025年上半年平均单车收入有所下滑。

风险提示

产品销量低于预期、盈利能力低于预期的风险;国内外重卡行业竞争加剧的风险;海外地区本土政策变化的风险;不可抗力的风险等。

中国重汽是我国重卡行业代表企业之一

中国重汽H是中国重汽集团的核心上市实体

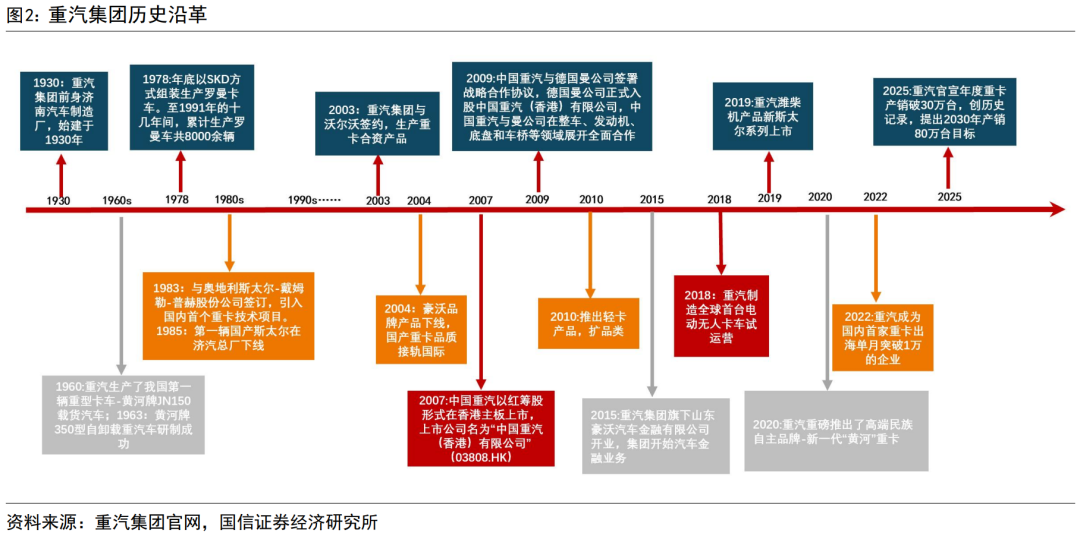

中国重型汽车集团有限公司(本文以“重汽集团”代指)拥有悠久的历史,是我国重型汽车工业的代表性企业之一。重汽集团主要研发、生产、销售各种载重汽车、特种汽车、专用车及发动机、变速箱、车桥等总成和汽车零部件,拥有黄河、汕德卡、豪沃等全系列商用汽车品牌,是我国重卡行业驱动形式和功率覆盖最全的重卡企业之一。重汽集团在海外优势显著,占据了我国重卡海外销量的近一半份额。2025年末,重汽集团在合作伙伴大会上官宣,集团重卡销量突破30万辆,位列全球重卡车企销量第一位。

重汽集团历史沿革可追溯到1930年,2007年以红筹股形式赴港上市。重汽集团的前身――济南汽车制造厂始建于1930年;1960年,重汽生产了我国第一辆重型卡车;1978年,重汽以SKD方式组装罗曼卡车,开启对外合作的进程;80年代,重汽集团与斯太尔合作,生产合资斯太尔卡车;2003年,重汽集团与沃尔沃卡车合作,生产合资重卡;2004年,核心品牌“豪沃”产品下线,标志着我国重卡产品水准与国际接轨;2007年,重汽集团赴港上市,上市实体公司为“中国重汽(香港)有限公司”,代码3808;2009年,重汽集团与德国曼公司合作,在股权、整车、发动机、底盘、车桥等领域全面合作;2010年,重汽推出轻卡产品线;2019年,重汽集团旗下新斯太尔系列上市;2020年,重汽集团新黄河系列上市,定位自主高端品牌;2022年,重汽集团实现单月重卡出海破1万台;2025年,重汽集团全年重卡产销过30万台,并提出2030年产销80万台目标。

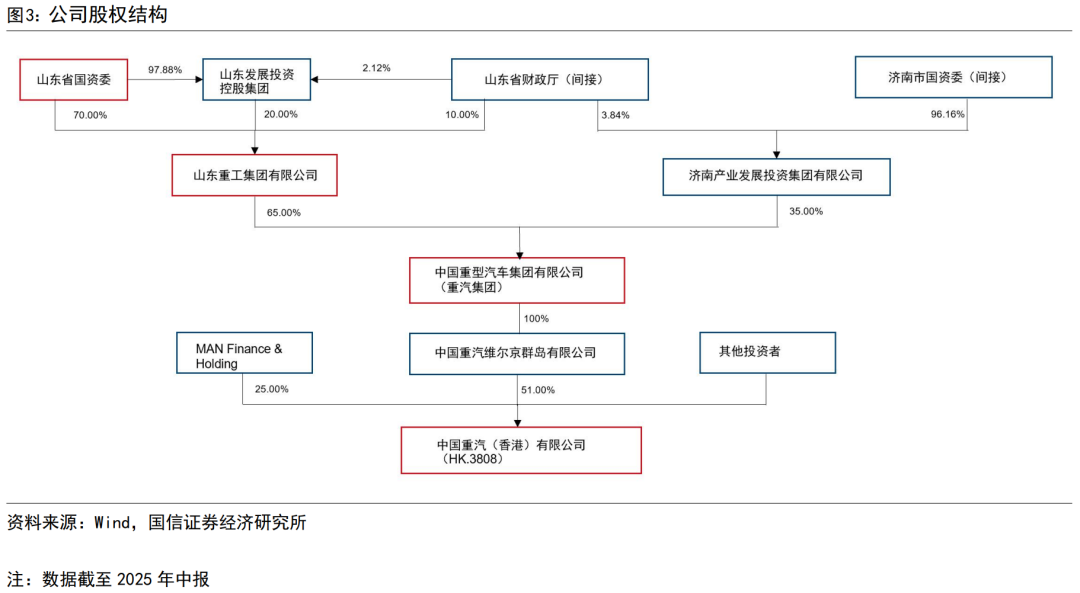

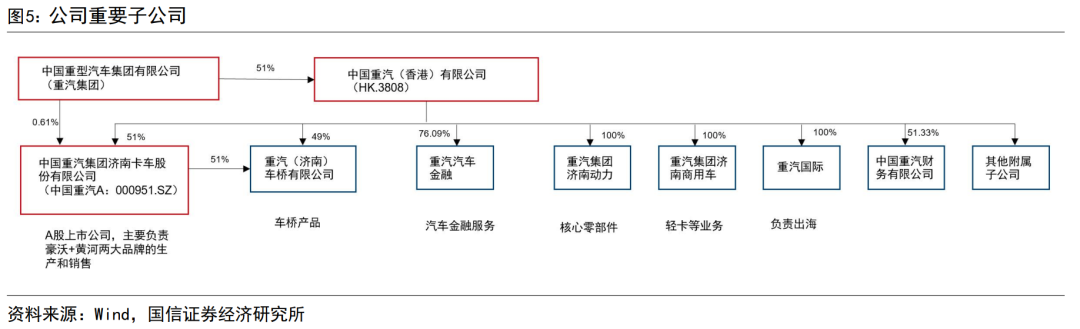

中国重汽(香港)有限公司(03808.HK,本文以“公司”代指)是重汽集团的核心上市实体,背靠山东重工。公司是重汽集团的核心上市实体,其中51%的股权由重汽集团通过旗下维尔京群岛公司控股,此外公司的重要股东还包括德国曼公司;公司的实际控制人为山东重工集团,山东重工集团和济南产业发展投资分别持有重汽集团股份的65%和35%;山东重工集团的股东为山东省国资委和省财政厅,济南产业发展的实际股东为济南市国资委和山东省财政厅。中国重汽H以外,重汽集团旗下上市公司还有中国重汽A、中通客车。

山东重工实力强劲,整合潍柴系、重汽系等产业资源。山东重工旗下企业包括潍柴系公司如潍柴动力、陕重汽、雷沃、山推股份、CERES、PSI等,以及重汽系公司重汽集团、中通客车等。山东重工凭借资源优势,推动旗下产业资源的整合与协同,在发动机、电池、核心零部件、海外布局等方面对公司有强大助力。

公司旗下重要分支包括中国重汽A、重汽国际、重汽金融、重汽济南商用车等。中国重汽集团济南卡车股份有限公司(中国重汽A,代码000951.SZ)是公司旗下重要子公司,公司持有中国重汽A的51%股权,中国重汽A主要负责黄河、豪沃两大重卡品牌的生产与销售。其他重要子公司还包括:重汽车桥,负责车桥产品,由公司与中国重汽A联合控股;重汽金融,负责汽车金融业务;重汽济南动力,涉及发动机等核心零部件;重汽济南商用车,负责公司轻卡分部;重汽国际,负责公司出海业务。

公司财务:2025前三季度营收、利润同比增长

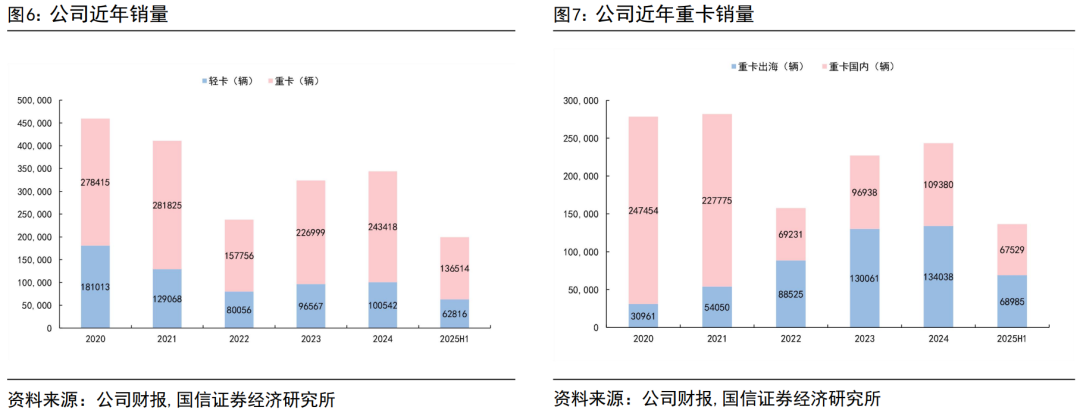

财报口径下,公司总销量重回增长趋势,重卡海外销量占比过半。根据公司财报披露口径,公司产品销量在2022年后维持增长态势。2024年重卡销量24.34万辆,轻卡销量10.05万辆,2025H1重卡销量13.65万辆,轻卡6.28万辆。重卡海外销量持续提升,又2020年的3.10万辆,增长至2024年13.40万辆。2025年上半年,公司重卡出海6.90万辆,2025年末,重汽集团官宣年内出海已突破15万辆。

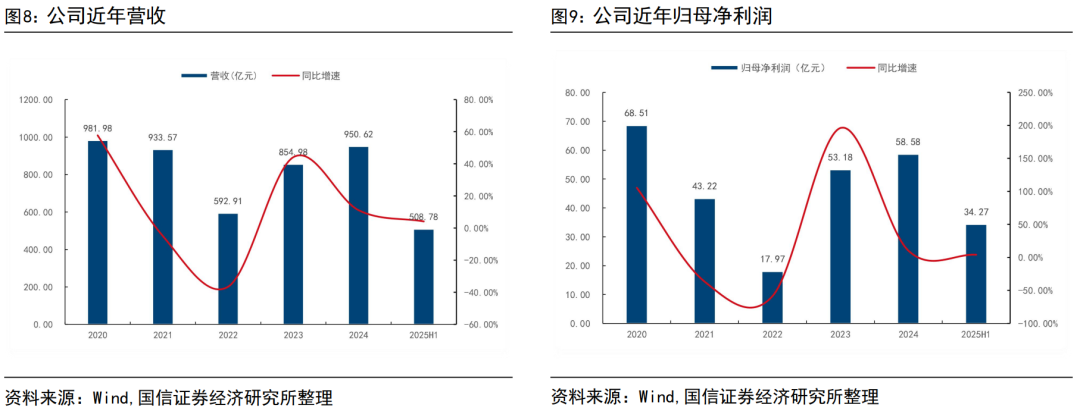

公司营收、利润均处于增长态势。2024年公司营收950.62亿元,同比增长11.19%,归母净利润58.58亿元,同比增长10.16%.2025年上半年,公司营收508.78亿元,同比增长4.21%,归母净利润34.27亿元,同比增长4.03%。

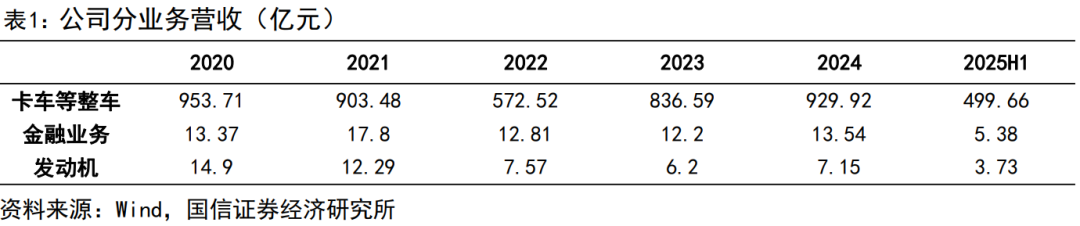

按产品拆分,公司营收以卡车产品为核心。公司2025年上半年卡车收入499.66亿元,金融业务收入5.38亿元,发动机外销收入3.73亿元。近年来,卡车业务占营收比重维持在98%左右。

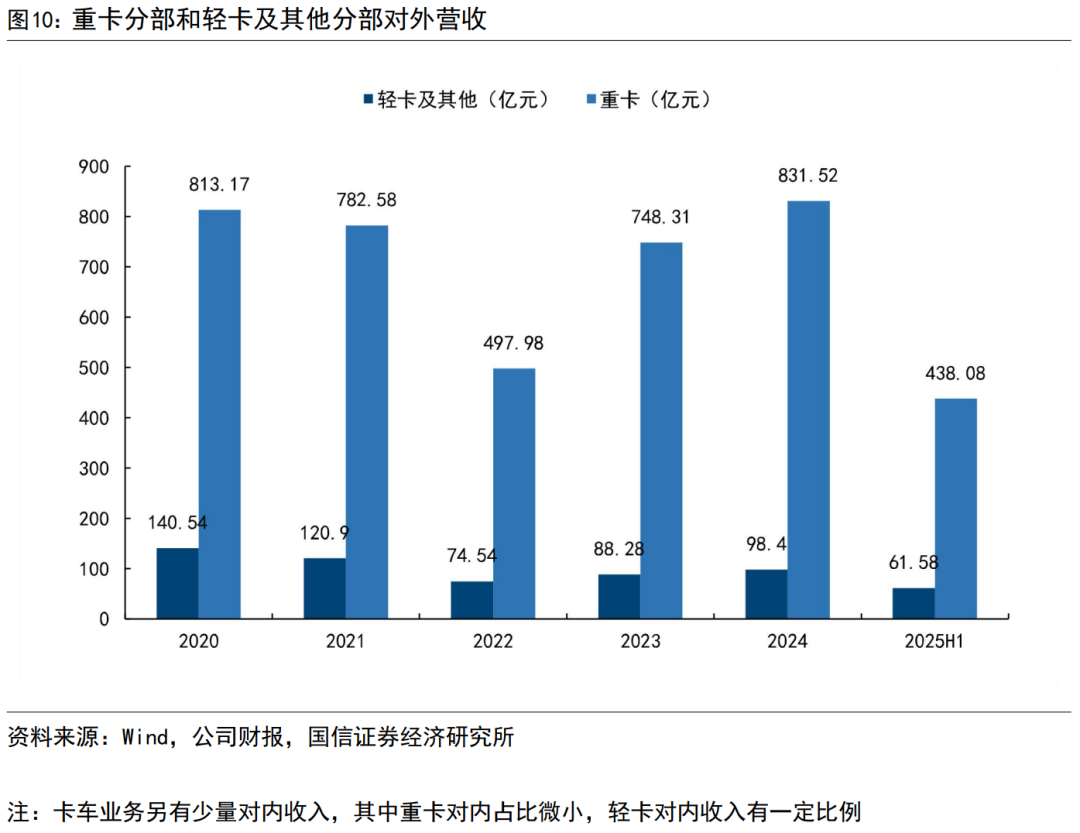

卡车等整车业务营收中,重卡占主导地位。2025年H1轻卡分部对外营收61.58亿元,重卡对外营收438.08亿元,由于销量、客单价等因素,重卡在营收中占了主导地位,近年来重卡分部营收在总收入中占比在87%左右。

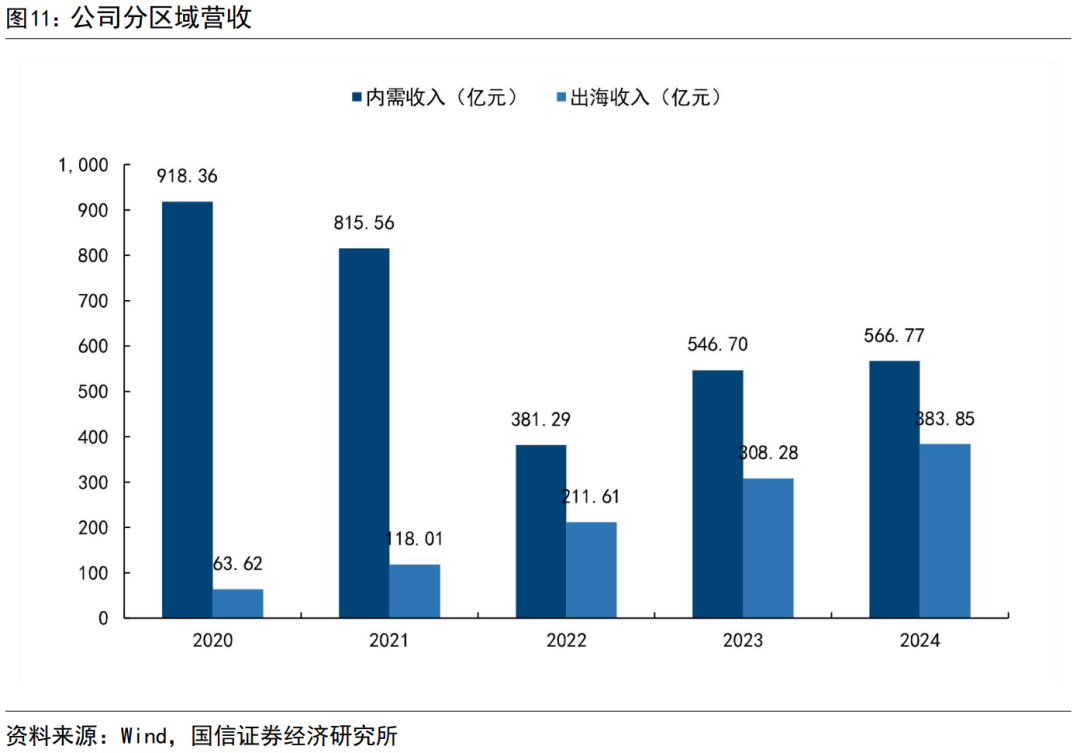

按区域拆分,海外营收已经接近国内。海外营收持续增长,2024年公司海外营收383.85亿元;国内营收在2022年触底复苏,2024年达到了566.77亿元。国内外营收差值正在持续收窄。

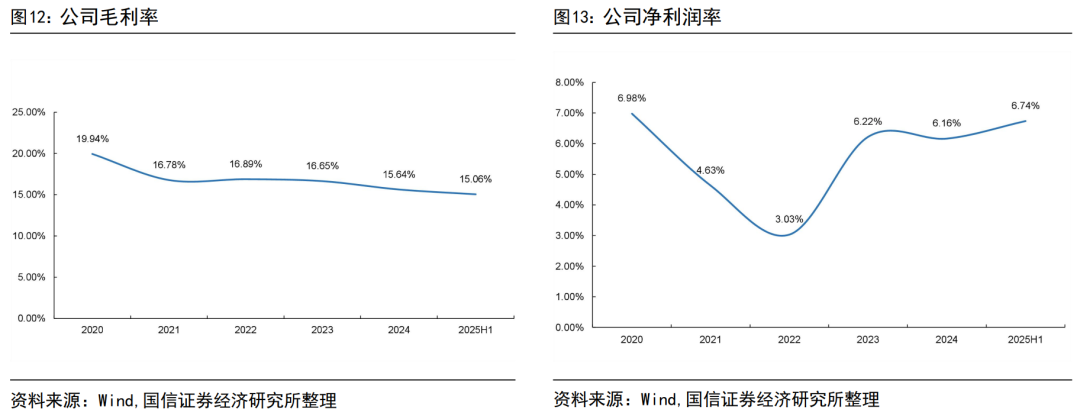

公司毛利率小幅下滑,净利润率显著提升。毛利率方面,新能源卡车占比提升,新能源产品的盈利能力仍未达到传统能源水准,毛利率收到一定影响,但整体下滑幅度有限,2025H1毛利率为15.06%。净利润率方面,由于出口比例提升,海外产品盈利能力强,净利润率在2022年后提升明显,从2022年的3.03%提升至2025H1的6.78%。

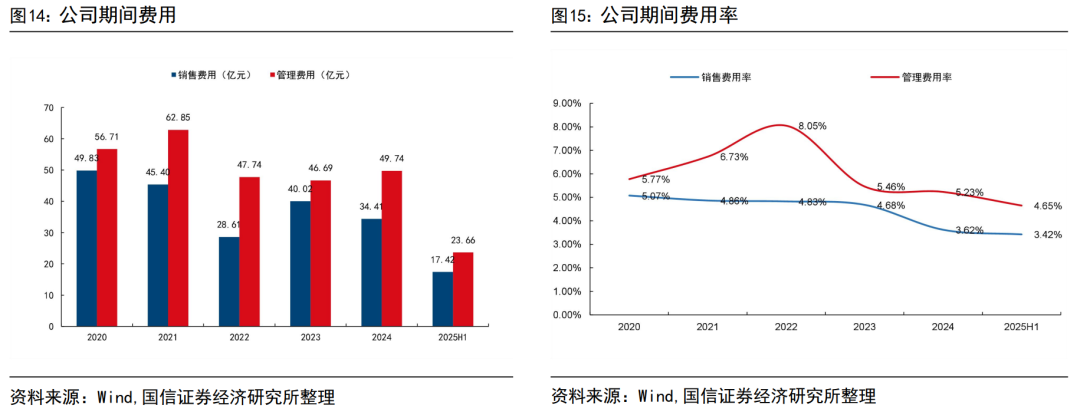

期间费用率稳步下降。公司期间费用率稳步下降,体现了良好的运营管理能力。管理费用率在2022年由于营收基数低,达到了近年高点8.05%,2025H1降至4.65%。销售费用则持续下降,从2020年的5.07%降到了2025H1的3.42%。

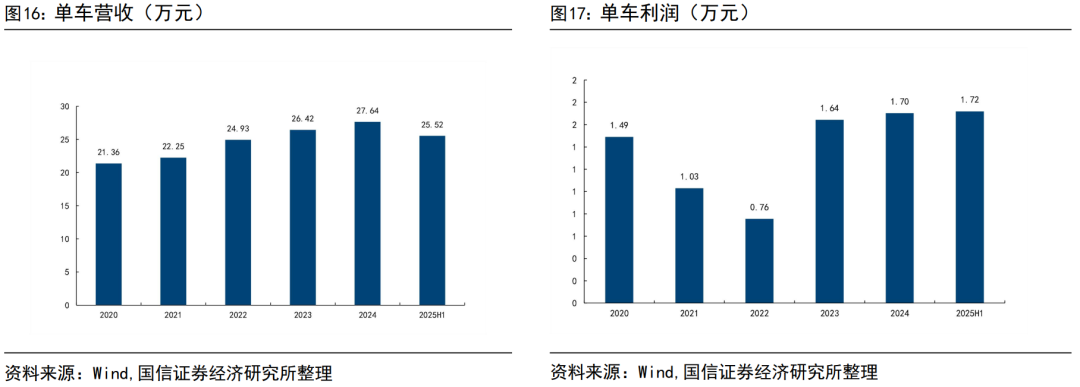

公司单车营收整体上涨,单车利润创新高。以总销量为口径,公司单车营收在2020年来整体呈现上升,2025年H1有所下降,不同产品和不同区域的销量结构有影响。得益于出海业务的发展,单车利润迈上新台阶。

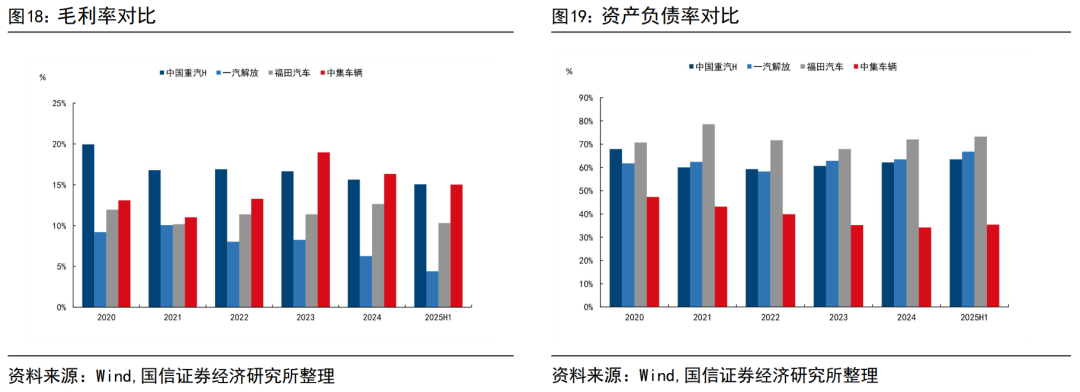

与重卡整车车企对比,公司的毛利率、资产负债率处于较好水准。与重卡五大车企的一汽解放、福田汽车相比,公司毛利率较高、资产负债率较低,盈利能力和资产结构都处于较好水平。

公司存货管理能力较强,回款能力在同业中偏弱。公司存货周转率近两年在同业中处于较高水平,展现了良好的存货管理能力;应收账款周转率近两年在同业中偏低。

公司以重卡为核心聚焦整车及其产业链

重汽集团产品布局广泛,公司承载了重汽集团重卡、轻卡核心产品及其产业链。重汽集团旗下产品包括轻中重卡、客车、发动机、车桥等,以及矿卡等特种车辆。公司所覆盖的产品主要为豪沃、汕德卡、黄河等重卡产品,豪沃轻卡、豪曼、王牌等轻卡产品,覆盖业务领域包含了整车与核心零部件的生产、海内外销售、金融服务、后市场服务等。

公司出海业务布局早,销售服务网络完善。公司销售服务网络已经覆盖了独联体、澳洲、东南亚、中东、南亚、非洲、美洲、欧洲等区域,产品销售至100多个国家。非洲、东南亚等地区采掘、基建、物流等需求增长,当地过往销售的重卡一定比例来自于欧美厂商的二手产品,公司产品在性能、经济性上都有优势。同时,得益于公司在对外合作过程中,积累的发动机技术积淀和全球认可度,公司产品在澳新、中东等地区也有较大市场,并且正在进军欧洲市场,公司在海外发达地区销售的产品包含汕德卡高端品牌,客单价和潜在利润较高。

重卡行业出海趋势强,内需呈现周期性

重卡行业周期上行

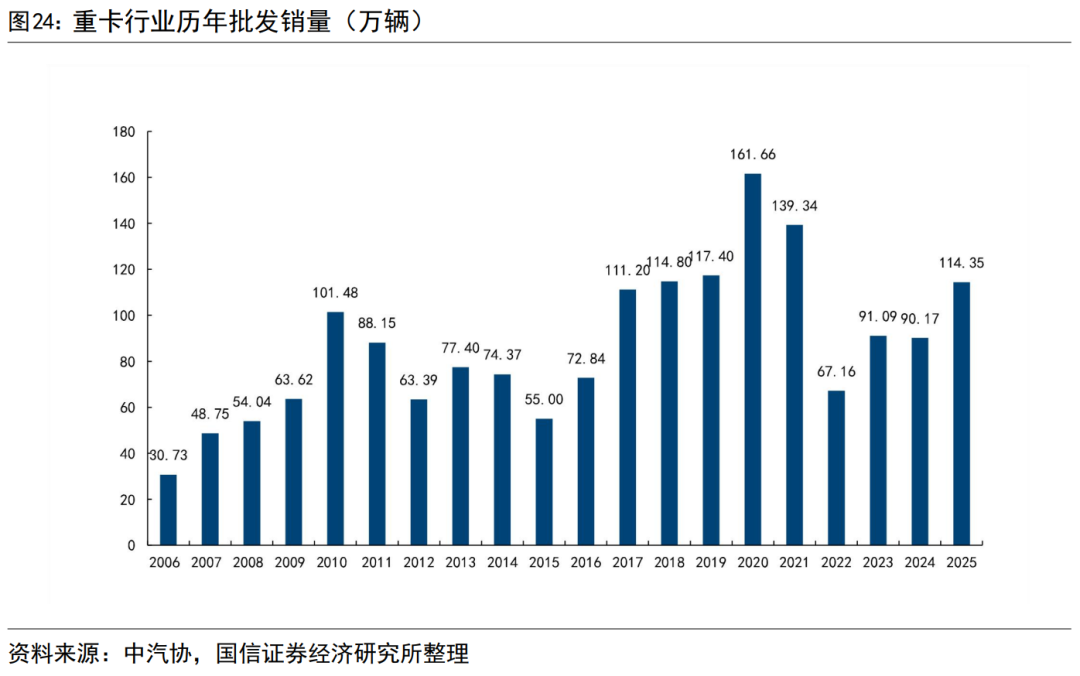

根据中汽协批发销量口径,重卡行业近20年销量呈现周期性,周期底部、顶部在抬升。重卡行业具备周期性,过去近20年中,重卡行业批发销量在2010年、2020年达到了阶段顶峰,销量分别为101.48万辆、161.66万辆;2006年、2015年、2022年处于阶段底部,销量分别为30.73万辆、55万辆、67.16万辆。由于经济的长期增长,以及出海趋势,重卡行业在周期中也具备成长性。当前处于上行周期中,2025年重卡行业批发销量超过了114万辆。

长周期下,重卡行业的周期性由多重因素影响:

1、经济周期:地产基建影响工程车、自卸车等需求,经济景气度、消费影响牵引物流车等需求;

2、产品替代周期:自然替换周期,重卡产品的设计寿命一般在10年左右,但由于使用强度、工况等因素,自然替代通常早于设计寿命;技术替代周期,如天然气、新能源等不同形式的重卡,由于补贴、使用经济等因素会催生换车需求。

3、政策周期:排放政策周期,从国一到目前的国六b,排放标准迭代加速老旧车型被替代,从而推动销量;阶段性政策影响,如严查超载的政策、以旧换新补贴政策等,带来重卡增量需求。

短周期下,重卡月度销量过往也呈现季节性波动,但目前周期性已减弱。由于国内基建地产工期、能源价格、油气价差等因素,重卡行业存在淡旺季,过往通常在春节后进入旺季,冬季进入淡季。近年,由于行业出海占比提升、新能源车趋势、工程车占比低等因素,淡旺季出现变化,年内的周期波动减弱。

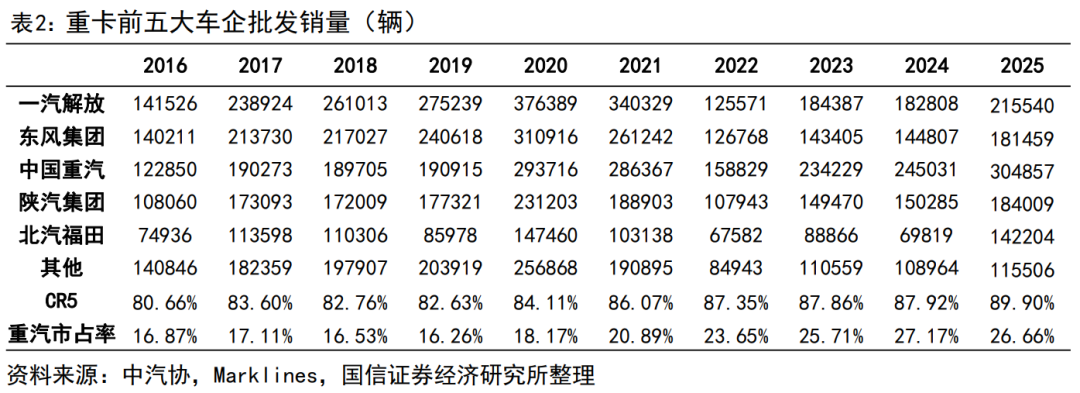

竞争格局方面,五大车企地位稳固,重汽集团占比提升。重卡行业五大车企――重汽集团、一汽解放、陕汽、东风集团、北汽福田地位稳固,前五大车企行业集中度从过去的80%进一步提升至接近90%。重汽集团凭借优秀的出海业务,市占率从2020年以前的17%左右提升至目前的27%左右,目前处于行业领先地位。

内需市场具备周期性,政策因素有影响

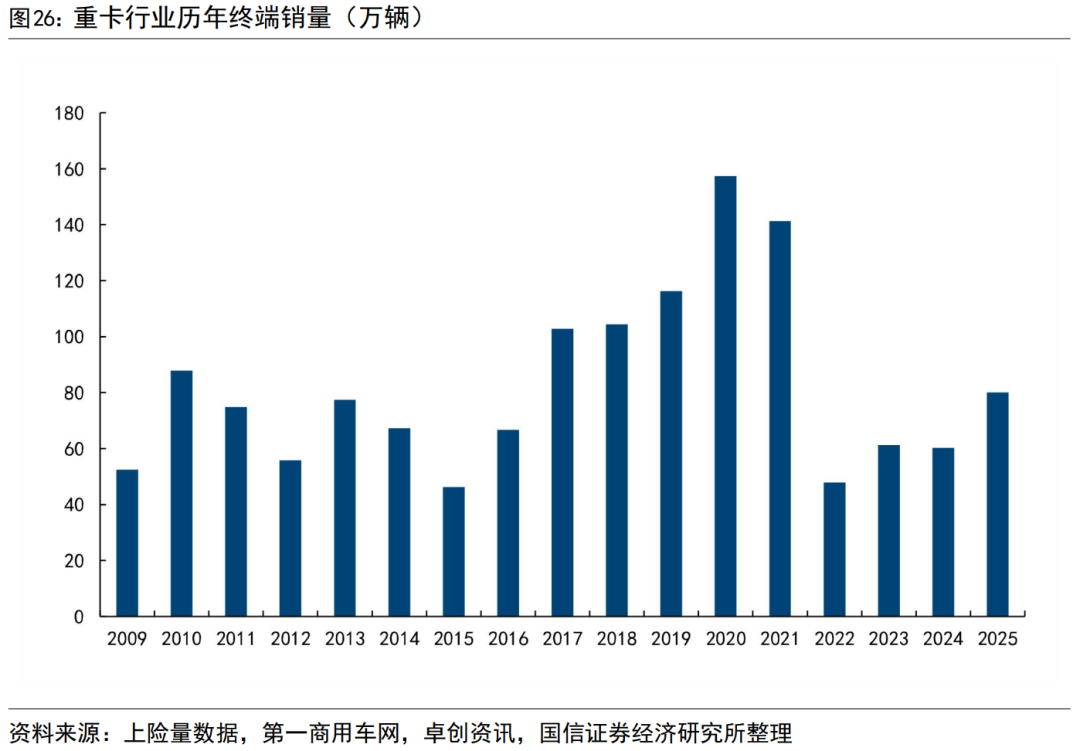

参考重卡交强险数据,重卡的内需销量的周期性更加直观。过去两轮周期的高点为2010年的87.83万辆和2020年的157.31万辆,2025年重卡终端销量复苏,约为80万辆。

内需周期复盘:

1、2010年前后,地产基建、物流需求大,重卡终端销量较高,彼时排放政策处于国三阶段,市场积累的较高的国三车型保有量。

2、2017年下半年,国五标准开始施行,经济发展的重卡需求和产品替代需求共振,重卡终端显著增长;2020年,多地区陆续推出国三重卡限制行驶政策,加速了国三车型向国五车型的迭代,推动了2020年成为目前为止重卡内需销量的高峰;国五政策实施时间从2017年持续到2020年,正值我国重卡内需市场繁荣的阶段,国五车型保有量估算在400万-500万辆。

3、当前,传统能源重卡处于国六b标准,国四车型正在以旧换新政策的刺激下被加速替代,同时近年天然气重卡、新能源重卡快速增长,重卡内需在2022年以后开始复苏;国六b于2023年起实施至今,重卡行业预计即将进入国七阶段,届时国五保有车型有望开启全面迭代。

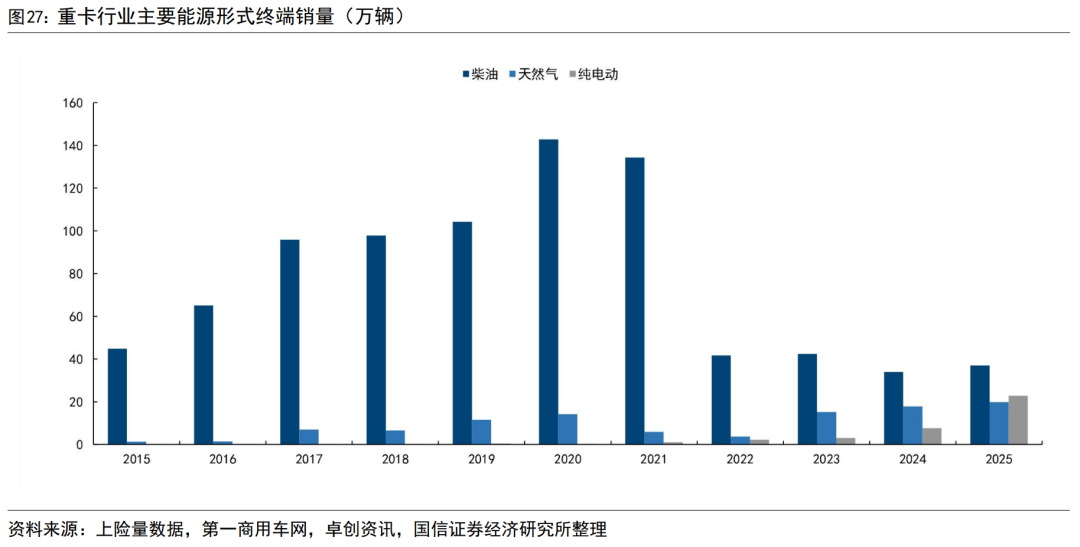

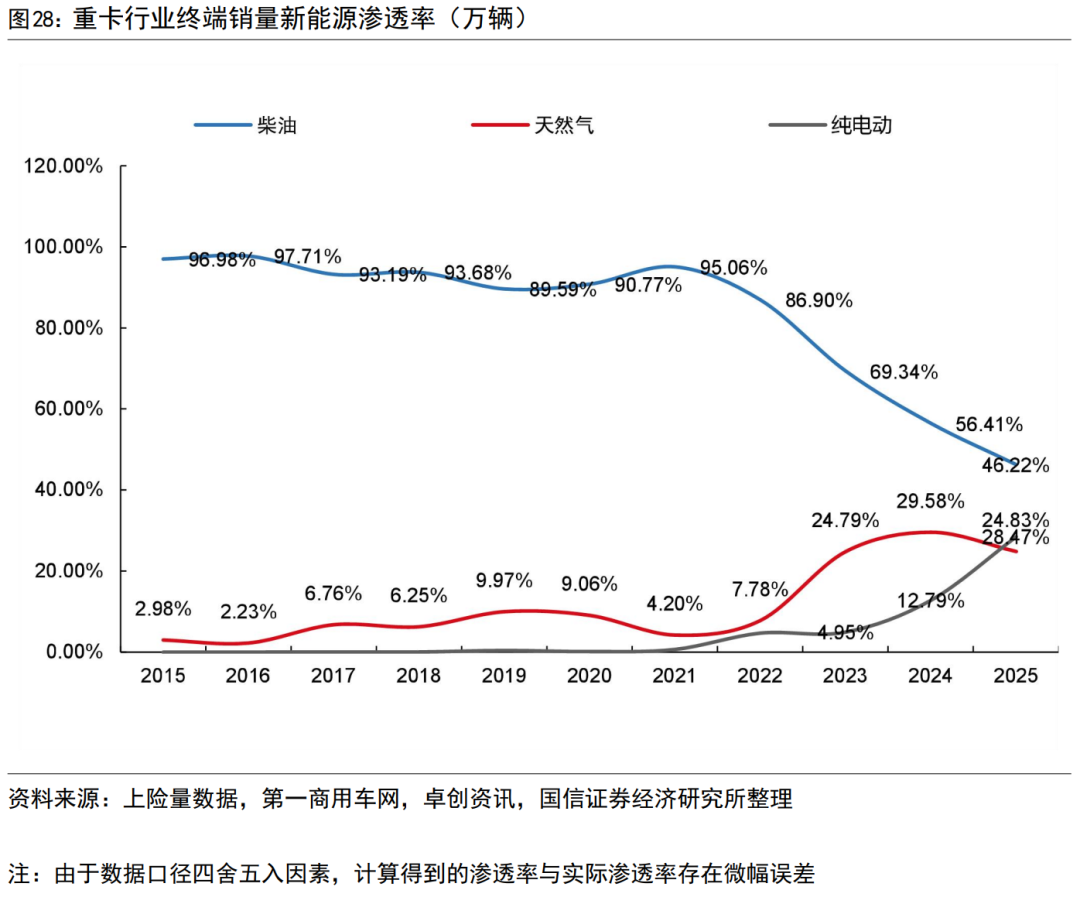

国内重卡主要能源形式为柴油、天然气、纯电,目前三者销量已经接近。过去柴油是重卡的主流能源形式;燃气重卡内需销量在2022年经历低谷后,在2023年大幅增长至15万辆以上,后续连续稳步增长至2025年的近20万辆。纯电重卡在2024/2025年连续高速增长,2023-2025年销量分别为3.0/7.7/22.8万辆。柴油重卡目前仍是国内销量最高的品类,,2025年销量约37万辆。

柴油重卡渗透率持续下降,新能源渗透率已经提升至28%以上。由于天然气、纯电重卡的接替增长,柴油重卡渗透率在2021年之后连续下滑,从原来的90%以上,下滑至2025年的46.22%。天然气重卡渗透率提升之后,在2025年小幅下滑。新能源重卡渗透率2025年提升至28.47%。

重卡内需方面,五大车企同样占据市场较大份额,重汽集团在国内的市场市场份额依然有提升。国内市场,五大车企的行业市占率在80%以上,近年小幅提升。其中,一汽解放、东风集团处于第一梯队,重汽集团在国内市场份额同样提升,目前处于内需的第二梯队。

重卡出海上行趋势中,重汽集团占比近半

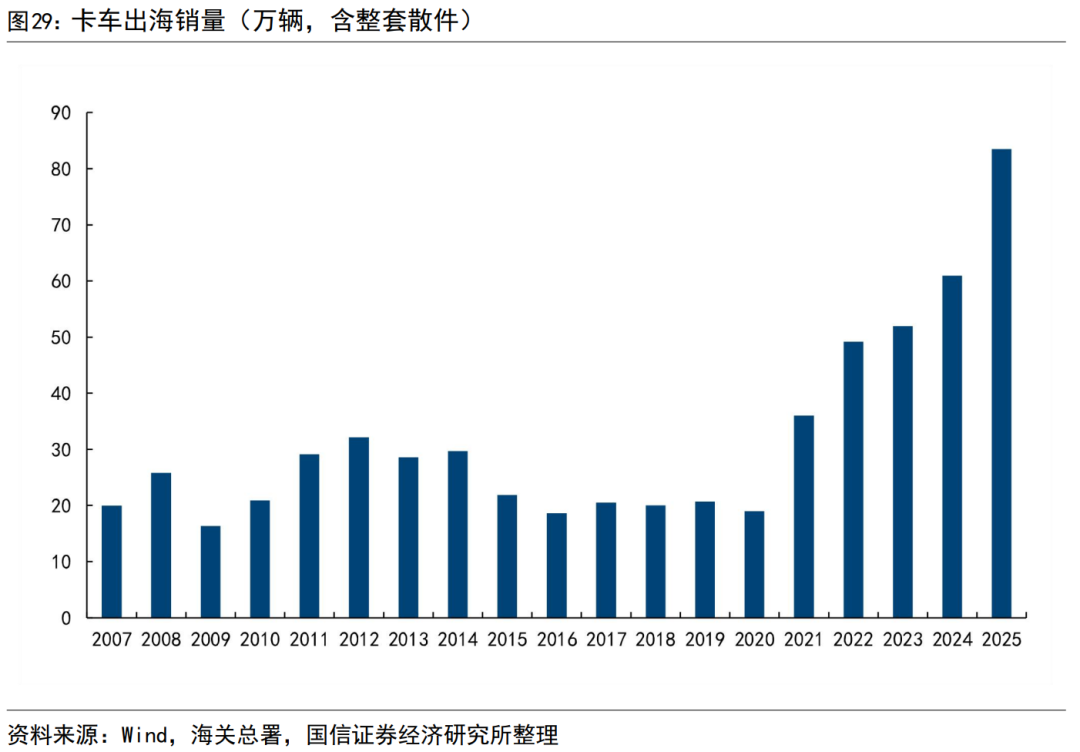

根据海关总署数据,包括重卡在内的卡车出口近年蓬勃发展。卡车行业整体的出口数据在2021年起,快速增长。2025年卡车出口83.47万辆,同比增长36.99%。

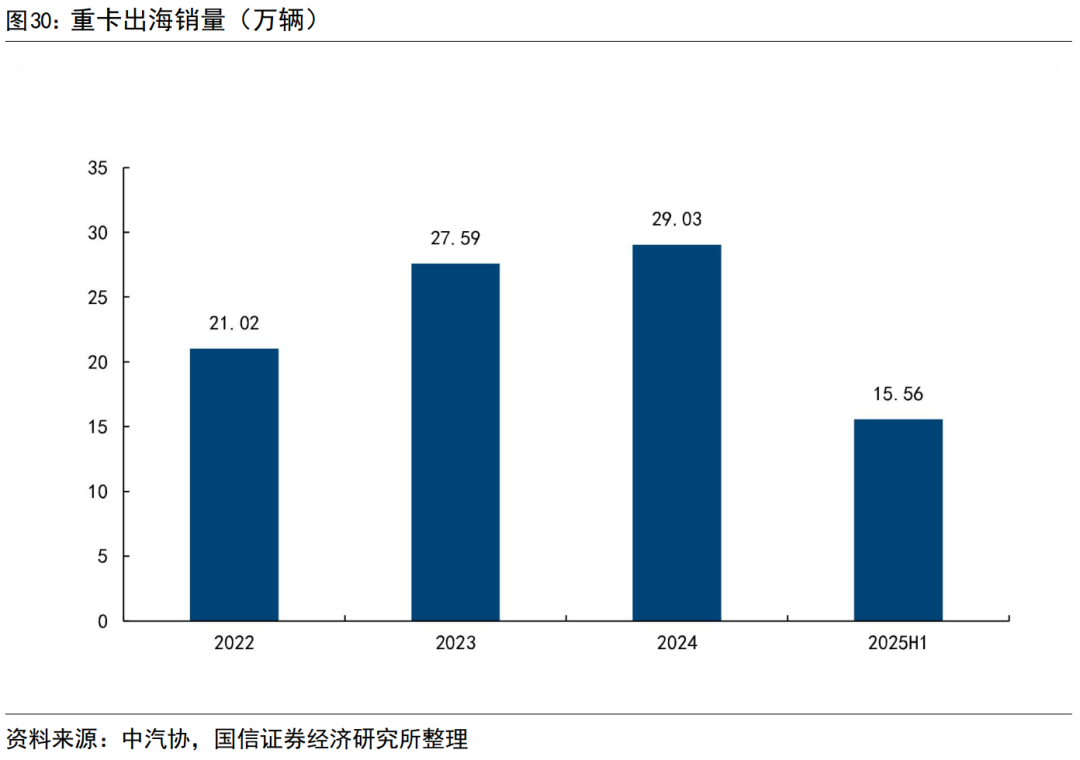

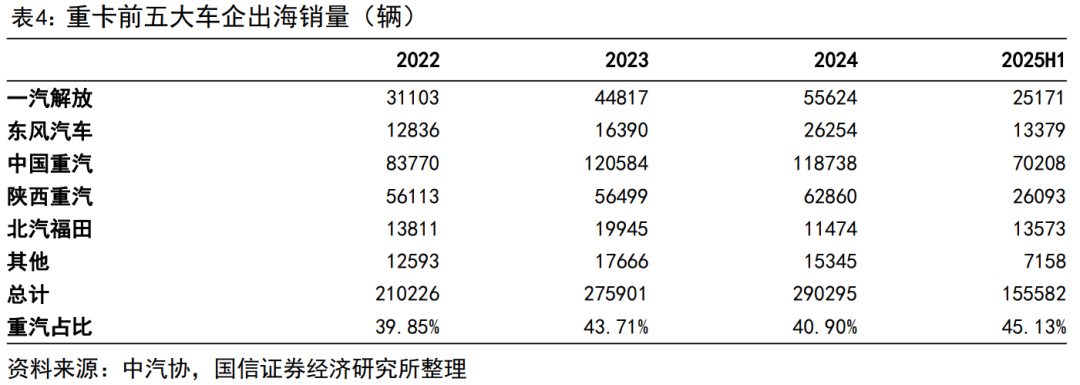

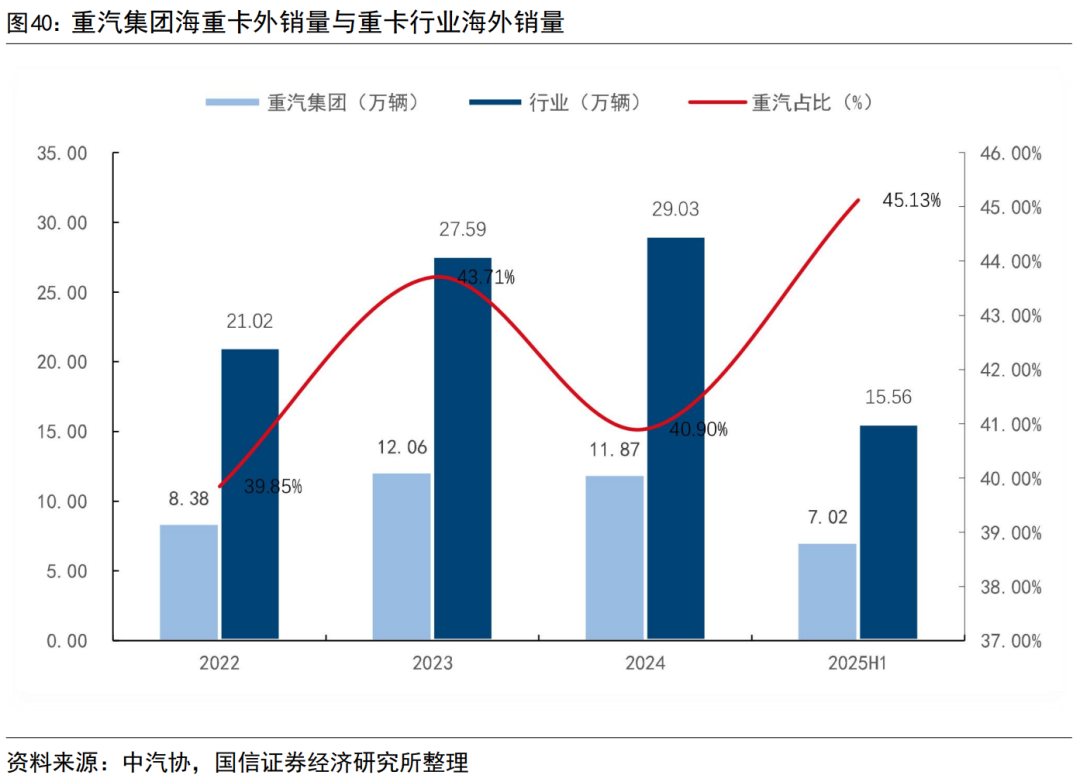

重卡行业出海同样处于增长趋势中。重卡行业2022年出口21万辆,2024年增长到29万辆以上,2025上半年出海15.56万辆,全年出海超32万辆。

重卡行业海外销量中,重汽集团占据半壁江山。重汽集团是我国重卡出海的主力企业,占据了我国重卡出海的四成以上。

从出海空间上看,当前我国重卡车企出海空间仍有一倍以上。

根据汽车经理人协会数据,2025 年全球重卡市场总规模稳定在 156 万辆左右,较此前 154余万辆小幅扩容;其中中国品牌可触达市场统计销量扩大至58 万辆,对应产值规模提升至 0.43 万亿元,从区域分布来看,独联体、非洲、东南亚依旧是中国商用车出口的核心阵地;2025 年三者合计占比达 83.2%;分区域看,欧洲市场规模按2025预计达 35.2 万辆,北美达35.2万辆,两大市场以戴姆勒、沃尔沃等欧美品牌为主,中国品牌市占率不足 2%;中东市场规模达4.8万辆,单车单价维持高位,中国品牌市占率已提升至35%;非洲市场规模扩大至9.2万辆,中国品牌通过替代欧系二手车,市占率突破 58%。

当前非洲、东南亚等地仍处于发展中阶段,叠加中国品牌对二手欧美品牌的持续替代,当地重卡市场实际需求有望进一步扩大;中国车企正在积极攻坚欧盟市场,重汽集团多款高端产品处于认证中,欧洲市场未来有望实现实质性突破。我们认为,我国重卡出海未来的实际空间预计显著高于60万辆,空间仍有一倍以上,当前处于出海趋势正当时。

重卡业务:海外优势强,产品谱系全

公司重卡业务单车收入增长

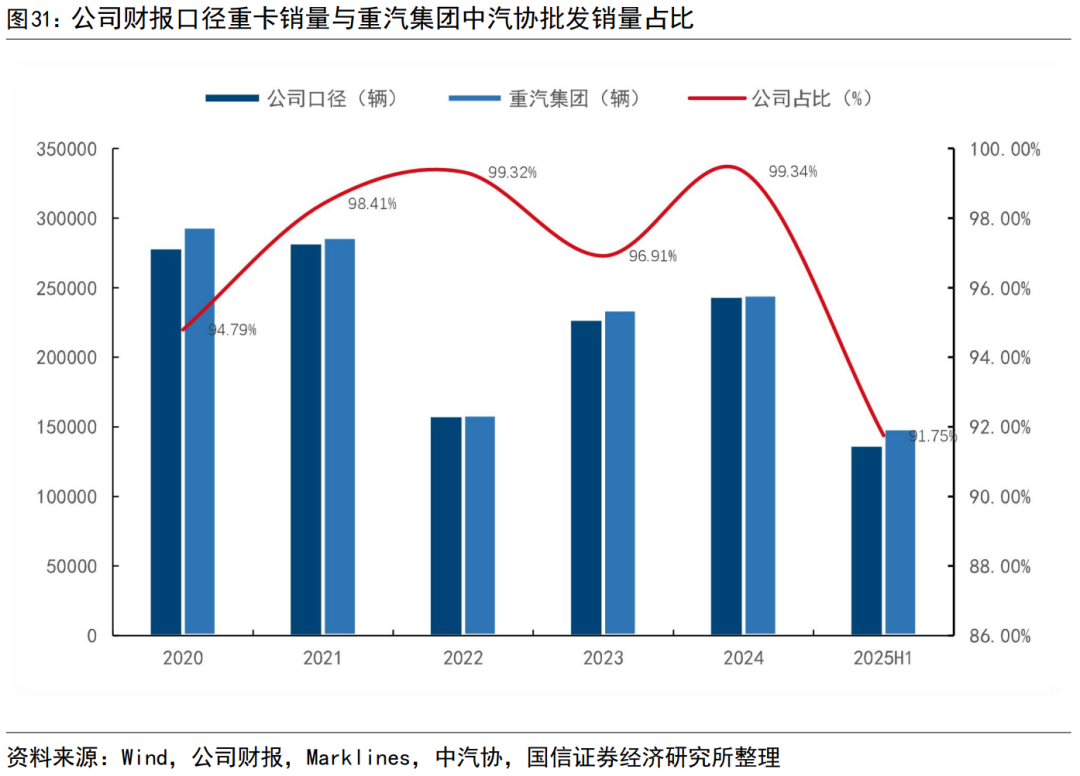

公司的重卡产品包含黄河、豪沃、汕德卡三大品牌,覆盖了重汽集团的核心产品。除了极少数的特种车辆等产品,公司体内资产涵盖了重汽集团的核心重卡产品及其产业链,公司的重卡产品线包括了黄河、豪沃、汕德卡三大品牌。对比公司财报披露的重卡销量和中汽协重汽集团批发销量,公司体内的重卡销量占了重汽集团重卡的绝大多数份额。

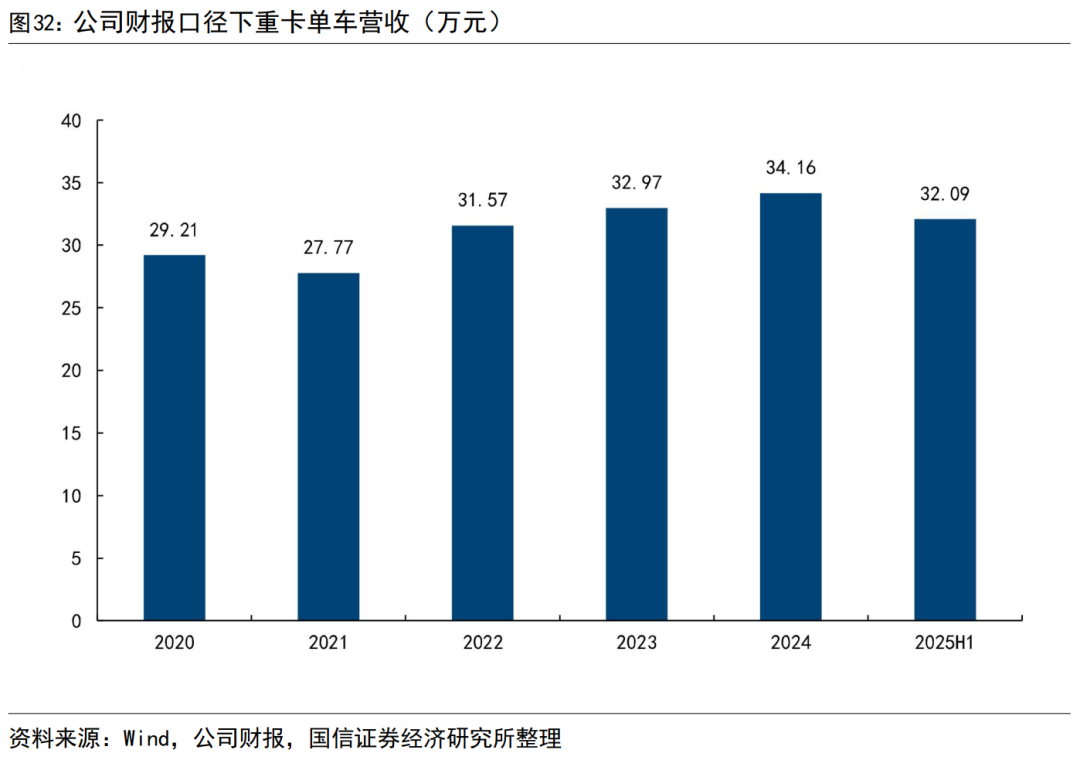

随着出海业务进展,公司重卡单车营收整体上行。公司重卡单车收入由2021年的27.77万元,增长至2024年的34.16万元,2025H1有所回调。单车收入受多因素影响,出海占比、能源结构、出海区域结构都有影响。2025年公司出海区域中,非洲等地区增速较高,当地销售的产品多为中端产品。随着后续澳新、欧洲等地销售的高端产品增长,重卡单车营收有望回升。

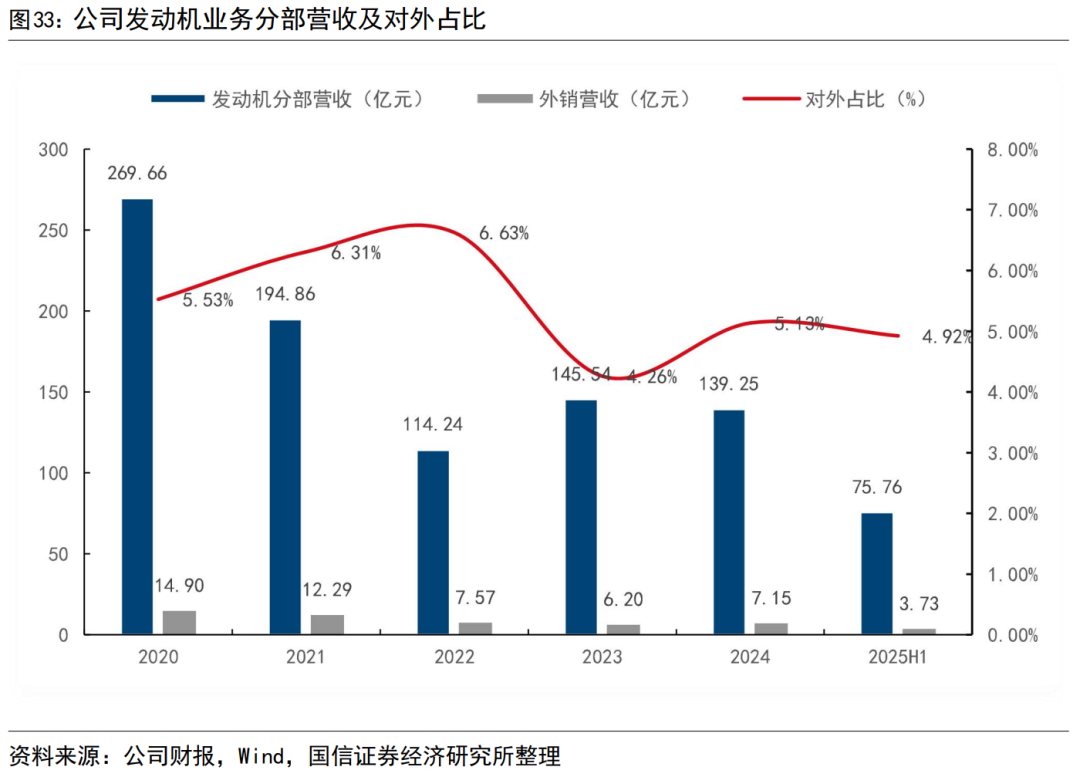

公司发动机优势显著,发动机业务和重卡业务高度联动,发动机分部当前实际年收入在150亿量级,大多数自用,少量外销。公司自产发动机优势显著,发动机分部收入在2020年高点达到了269.66亿元,2025年上半年为75.76亿元。发动机业务实际收入大多数以关联交易形式并入卡车业务,少部分外销,近年外销收入占发动机实际收入5%左右。

国内市场:产品谱系覆盖广,销售、后市场等服务体系完善

公司技术积淀深厚,重卡全品类、多能源形式布局。公司重卡产品覆盖牵引车、载货车、自卸车、搅拌车、专用车等全部细分领域;能源形式覆盖柴油、天然气、纯电、混动、燃料电池等;发动机自产或与潍柴合作,动力电池供应链包含宁德时代、弗迪、潍柴等头部企业,核心零部件做到了自主可控。

公司重卡主力品牌――豪沃,做到了重卡细分品系全覆盖。豪沃重卡拥有TH7、MAX、TX7、MATE、NX等五大系列产品,车型覆盖牵引车、载货车、等重卡全部细分领域,是目前国内产品最多、品系最全的重卡品牌。豪沃作为公司的主力品牌,车型覆盖广、经济性好,在国内外都有广阔的市场。

黄河品牌定位中高端,汕德卡定位高端。汕德卡(英文名SITRAK)是2009年重汽集团与德国曼恩公司联合创造的高端重卡品牌,在我国及全球50多个国家和地区均有销售;旗下包含C和G两个系列产品,涵盖了牵引车、载货车、工程车以及各类专用车。黄河品牌是重汽集团旗下中高端自主品牌,沿用了我国第一款重卡车型“黄河牌JN150”的名称,旗下最新车型黄河X7具备高智能化。

公司积极拥抱新能源转型,拥有清洁能源技术平台――蓝立方。公司在新能源商用车浪潮中发展,与客户共同在物流运输行业中实现新能源转型。蓝立方是公司新能源专属技术品牌。蓝立方平台兼顾纯电、混动、氢能三大动力形式,可以将新能源动力平台与公司电驱桥技术的模块化特性进行匹配,从而带来多种组合的动力解决方案。

销售服务方面,公司在国内做到了全面覆盖。公司在国内设有销售网点1020家,覆盖了各大省级行政区;后市场服务和备件仓储网络也覆盖全国。

重卡使用强度大,对维修服务需求较高,公司具备完善的线上、线下服务体系。公司全国布局线下重卡服务网络超1200家、轻卡服务网络900余家、新能源服务网络超360家。线上运营“智慧重汽APP”、微信服务、电话服务等,可以实现快速报修,同时储备强大的专家团队,可以线上会诊、提供维修解决方案。

出海业务:重卡出海龙头,海外销量稳步增长

重汽集团是我国重卡出海龙头企业,占据了我国重卡出海近一半的份额。公司海外销量跟随行业共同增长,2025年内出海超15万辆。公司产品销售主要区域包括非洲、东南亚、中东、澳新、独联体国家、南美、欧洲。

非洲是公司出海的优势区域,公司在当地有良好的品牌效应和销售服务网络。重汽集团在非洲的发展可以追溯到20世纪70年代,当时早期“黄河牌”重卡服务于坦赞铁路;2010年后,重汽集团在非洲业务开始进一步发展;近年,随着非洲基建、矿业的发展,以及公司产品对欧美品牌的替代,公司重卡在非洲销量持续提升。目前,重汽集团已出口到非洲54个国家300000余辆重卡,是非洲重型卡车市场的第一大中国品牌。当前,公司在非洲的年销量和服务网点数量,在世界重卡品牌范围内,都具备领先地位。

2025年末,重汽集团在“2025全球合作伙伴大会”上公布五年目标,海外市场仍有广阔发展空间。重汽集团公布五年出海目标:到2030年,重汽集团计划实现年出口重卡25万辆、轻卡10万辆、轻型车5万辆、矿卡3000辆,海外后市场收入目标10亿美元。为了实现目标,主要进行三方面升级:1、产品升级:未来5年研发投入超40亿美元,组建8000人研发团队,专设海外产品研发机构,攻坚新能源(纯电、氢能、混动)与智能驾驶技术。2.生命周期升级:在全球推动从“卖车”到提供“全生命周期解决方案”的转型,发力二手车、车队管理、融资租赁等后市场业务,争夺全球商用车行业最丰厚的利润池,开拓价值新蓝海。3.营销体系升级:到2030年,重汽集团要将海外经销渠道扩展至400家,国际营销人员增至2000人,并持续扩大KD工厂规模,年产能达10万辆。

其他业务:轻卡拓宽布局,金融服务受益于总销量增长

轻卡业务稳步推进

公司轻卡产品主要是豪沃、王牌、豪曼三大品牌,产品布局已经日趋完善。豪沃轻卡主要包含悍将、统帅两大产品系列,深度覆盖冷链、绿通、快递快运等多个运输场景,其中悍将系列主打高性价比,统帅系列产品整合欧洲卡车技术打造轻卡产品线。重汽王牌是重汽集团成都商用车公司为工程建设、物流运输打造的中高端轻卡品牌,拥有V1、V2、V3三大产品系列,涵盖自卸车、载货车、纯电动、氢燃料、混合动力以及各类专用车。豪曼品牌创立于2010年,产品覆盖载货车、自卸车、专用车、新能源等多个种类,具有高可靠性,高经济性、高舒适性、高安全性、高智能性等特点。伴随重汽集团全球化发展,公司的轻卡产品同样乘上了出海趋势,公司轻卡销往中国及全球110多个国家,形成公司新的增长极。

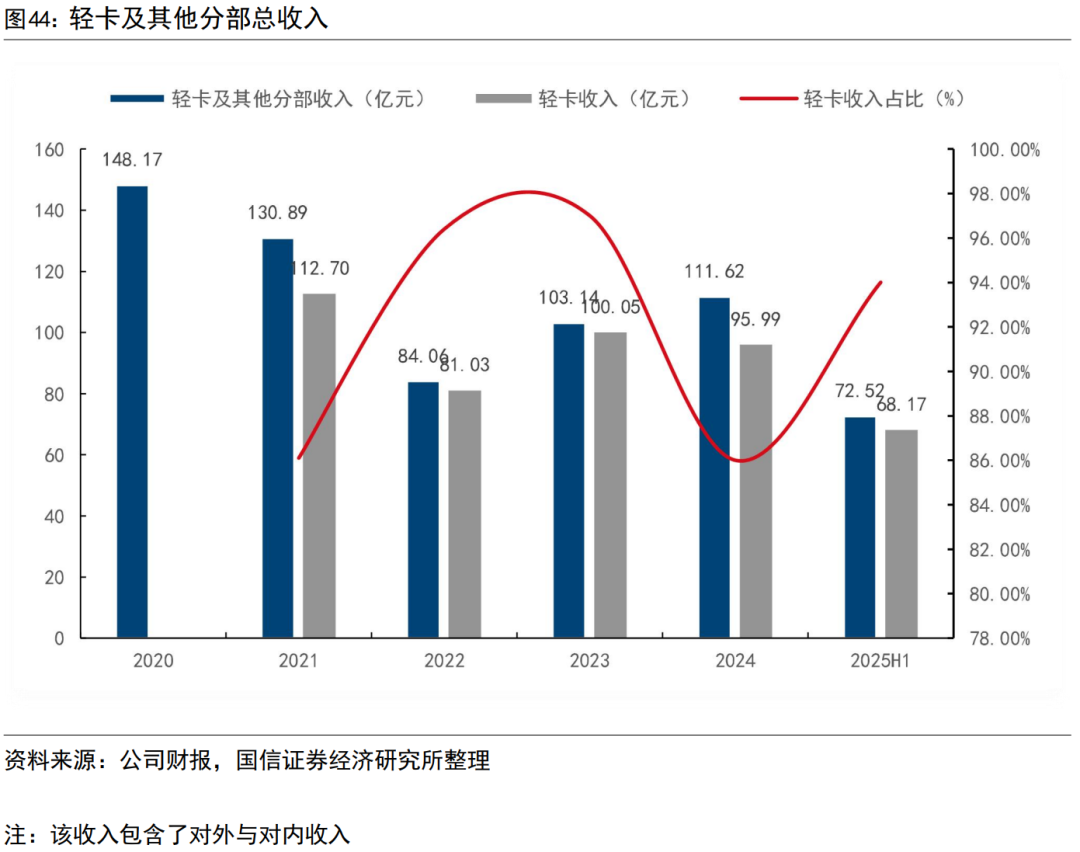

轻卡业务跟随重卡处于复苏趋势中,轻卡收入预计在2025年进一步增长。公司财报披露的轻卡及其他分部中,轻卡贡献了绝大多数收入,近年轻卡收入在非重卡整车收入中占比在86-97%。2023-2024年,公司轻卡收入在100亿左右,2025年上半年轻卡收入达到了68.17亿元,预计2025全年轻卡收入迈上新台阶。

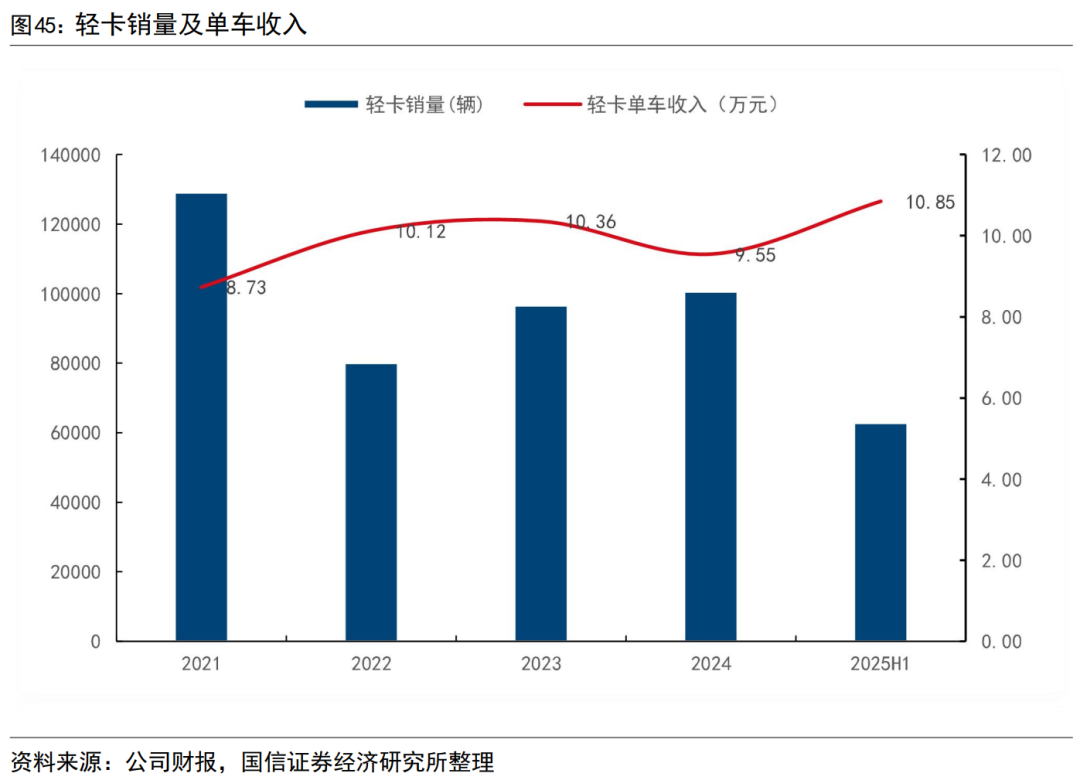

公司轻卡单车营收在2025年上升。公司轻卡的单车收入在2022-2023年上升,但是在2024年有所下降,为9.55万元;2025年上半年,公司轻卡单车收入达到了10.85万元,同比上涨13.6%。随着轻卡业务同步出海,预计未来轻卡单车收入进一步提升。

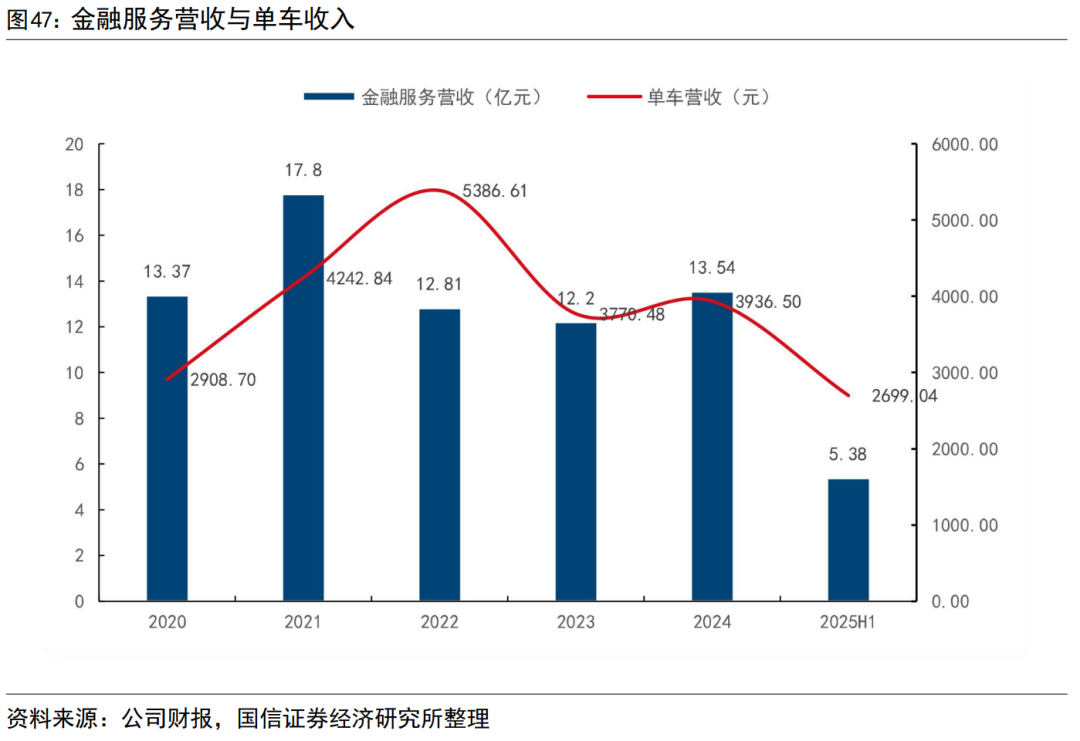

金融业务拓宽收入生态

公司的金融服务业务主要有重汽汽金承担。重汽汽车金融有限公司(“重汽汽金”)成立于2015年9月18日,主要职能是向购车终端用户提供汽车贷款(含二手车)、融资租赁等金融服务,以及向经销商提供抵质押业务、库存车辆周转贷款等金融服务。重汽汽金与近千家经销商建立了合作关系,金融服务网络覆盖全国。

金融服务业务收入和总销量与市场环境有相关性,2025年上半年平均单车收入有所下滑。公司产品销量、金融政策、利率环境都会影响金融服务业务收入,2021年,公司金融服务业务达到近年来高点17.8亿元,2025年上半年,金融服务业务收入为5.38亿元。金融服务单车收入有所下滑,2025年上半年为2699.04元。