来源 :畅谈汽车2026-04-01

事件:

中国重汽A公布2025年报,2025年公司实现营业收入577.4亿元,同比增长28.5%,实现归母净利润16.7亿元,同比增长12.6%,扣非归母净利润15.6亿元,同比增长17.4%。其中2025Q4收入172.5亿元,同比增长52%,归母净利润6.2亿元,同比增长12.8%。2025年终公司派发现金红利0.512元/股(含税),叠加半年度分红,2025年公司累计现金分红9.67亿元,占2025年归母净利润的58%。

投资要点:

2025年公司销量与收入增长显著,2025Q4在重卡持续高景气下公司毛利率环比回升,2025年车桥子公司净利率同比显著增长4.06pct,2026-2027年车桥子公司将继续享受高新技术企业优惠所得税率,有望给中国重汽A带来每年正向0.9亿元左右归母净利润增量。2025年重卡行业批发销量114.5万台,同比增长27%,公司销售重卡17.4万台,同比增长30.8%,增速高于行业整体水平。2025年/2025Q4公司毛利率分别为7.8%/8.81%,2025Q4毛利率环比提升1.69%。2025年公司子公司重汽(济南)车桥营收102.4亿元,同比增长42.1%,净利润15.2亿元,同比增长95.6%,接近翻倍,净利率14.8%,同比高增4.06pct。2025年车桥子公司通过高新技术企业认定,自2025年至2027年享受15%所得税优惠税率,简单假设2026年-2027年车桥子公司所得税前利润和2025年一致,则所得税率下降有望给中国重汽A带来每年正向0.9亿元的归母利润增量。

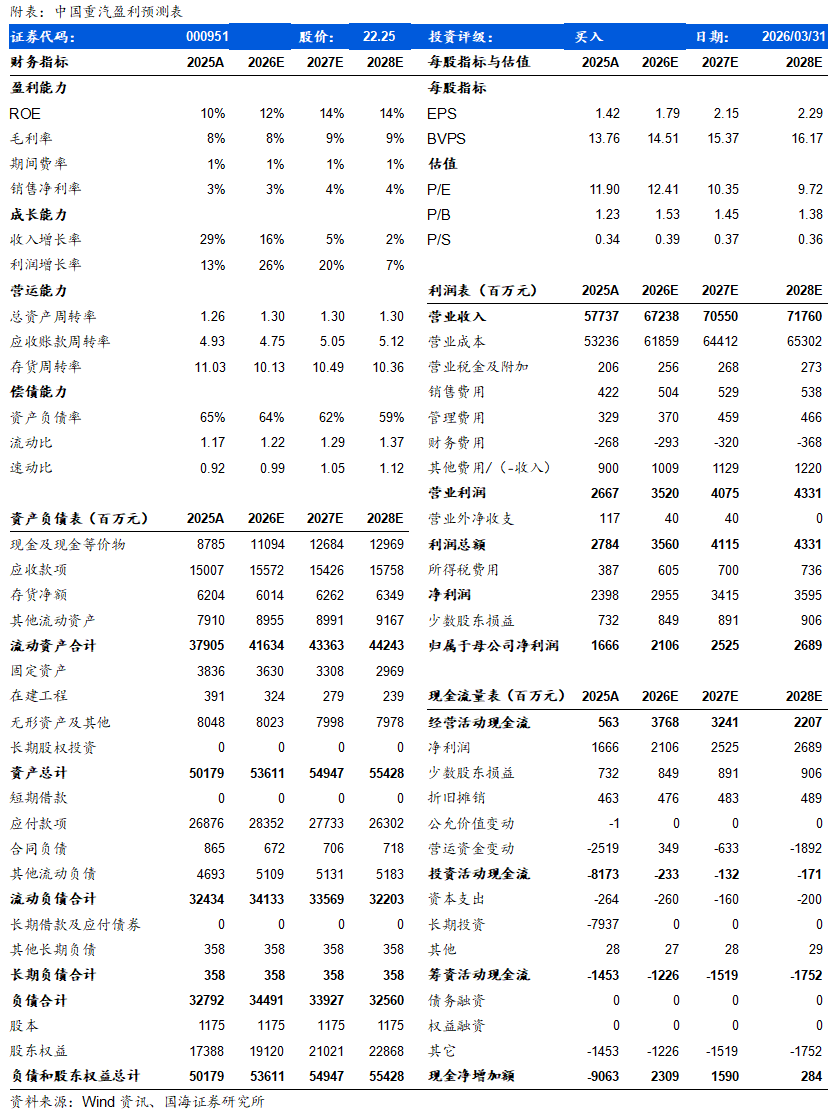

盈利预测和投资评级:展望2026年-2030年,重卡行业有望在国五集中替换与出口持续增长双重利好下迎来景气区间,且潜在的政策周期有望催生创新高大年。公司是国内重卡整车龙头之一,在多个细分市场表现亮眼,且截至2025年,出口份额连续二十一年占据行业首位。我们认为放量改善竞争烈度、放量摊薄固定成本、产品结构优化是三个影响公司未来利润率的主要变量。我们预计公司2026-2028年实现营业收入672、706与718亿元,同比增速16%、5%与2%;实现归母净利润21、25与27亿元,同比增速为26%、20%、7%。EPS为1.79、2.15与2.29元,对应当前股价的PE估值分别为12.4、10.4与9.7倍,上调为“买入”评级。

风险提示:国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。

中国重汽-盈利预测表:

风险提示

风险提示:

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。

证券研究报告《重卡持续高景气下2025Q4毛利率环比回升,2026年量、利有望持续增长――中国重汽(000951)公司点评》