万千宠幸集一身:家境优渥,口含金钥匙

万千宠幸集一身:家境优渥,口含金钥匙

上图是风云君把古人对杨贵妃的描述说给AI,让它绘出原貌,阅后秒懂为何唐玄宗变成起床困难户。

库里南车主的你可能好奇,为啥风云君突然聊起杨贵妃?

风云君发誓不是想发图引流,这和今天故事的主角有点关系。

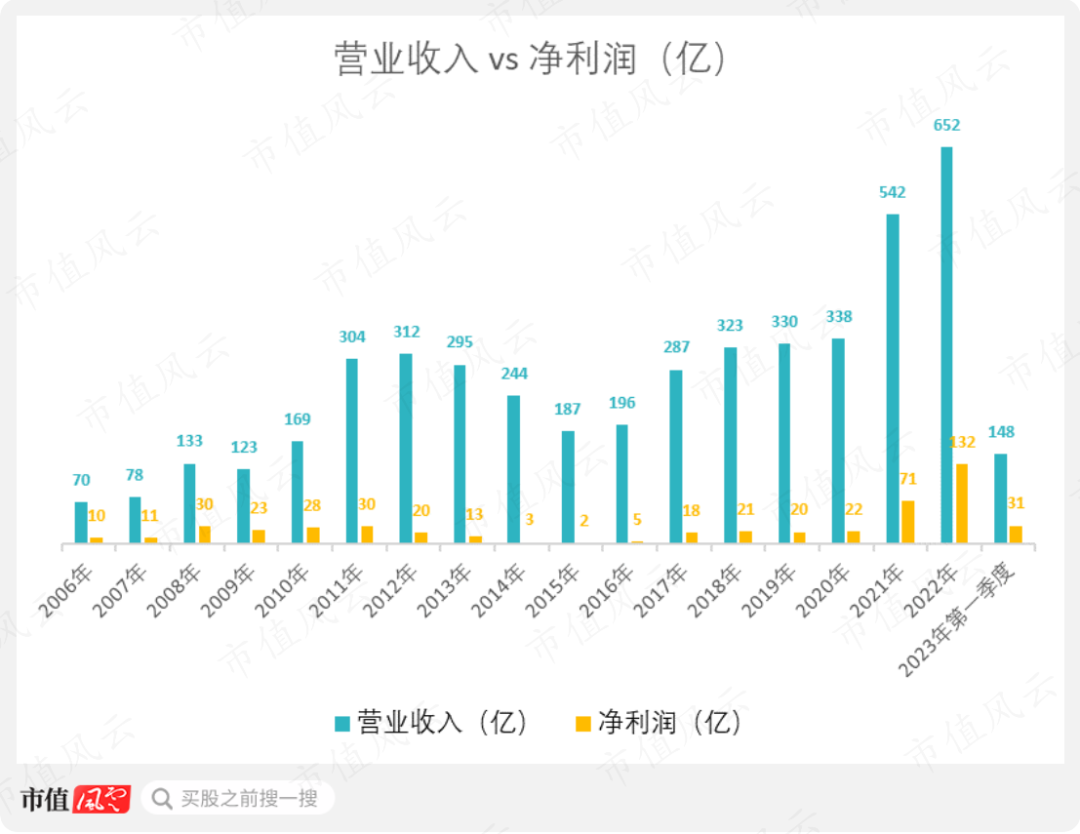

2022年,山西焦煤(000983.SZ)营收651.83亿(同比+20.33%),毛利率42.20%,净利132.34亿(同比+86.27%),扣非归母净利93.35亿(同比+129.86%)。

2022年发生了13.87亿的非经常损益。

原因?

主要来自华晋焦煤的股权收购,即同一控制下企业合并产生的子公司期初至合并日的当期净损益12.40亿。

山西焦煤是焦煤企业里当之无愧的杨贵妃,集齐三千宠爱,拿的都是最好。

这里引入山西焦煤第一个令人发酸的优势:资源。

处地山西,本身就是炼焦煤资源的宝地。

焦煤主要用在高炉炼铁和有色金属冶炼,和我们常说的用来发电的动力煤有较严格的区分。

2022年,全省累计探获资源储量3691.33亿吨。其中已查明炼焦煤资源储量在1544亿吨以上,占我国炼焦煤查明资源储量的56%。

或用另一维度:经济可采储量为331亿吨,也占我国炼焦煤经济可采储量的一半以上。

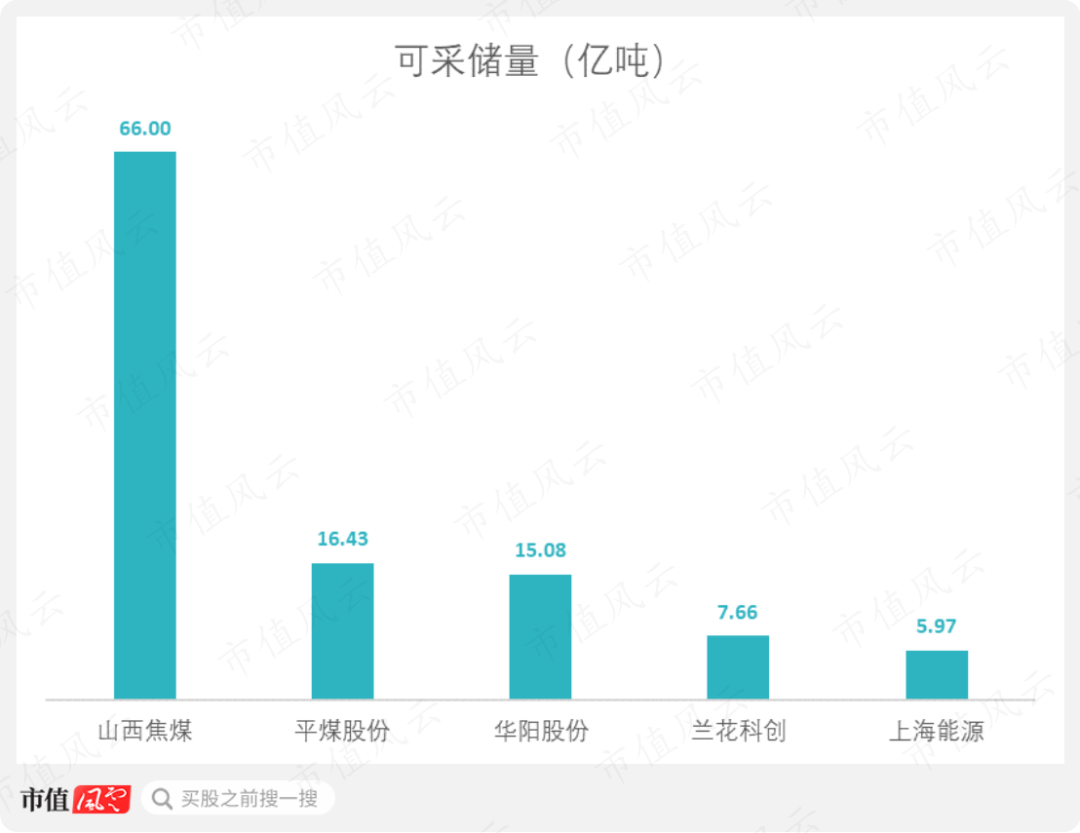

而山西焦煤自身煤炭储量又在焦煤企中鹤立鸡群。2022年以66亿吨的煤炭资源储量,藐视同行。

(制图:市值风云APP)

(制图:市值风云APP)

山西焦煤什么都占了最好,让风云君想起邻居家的孩子,也……也不是很羡慕啦。

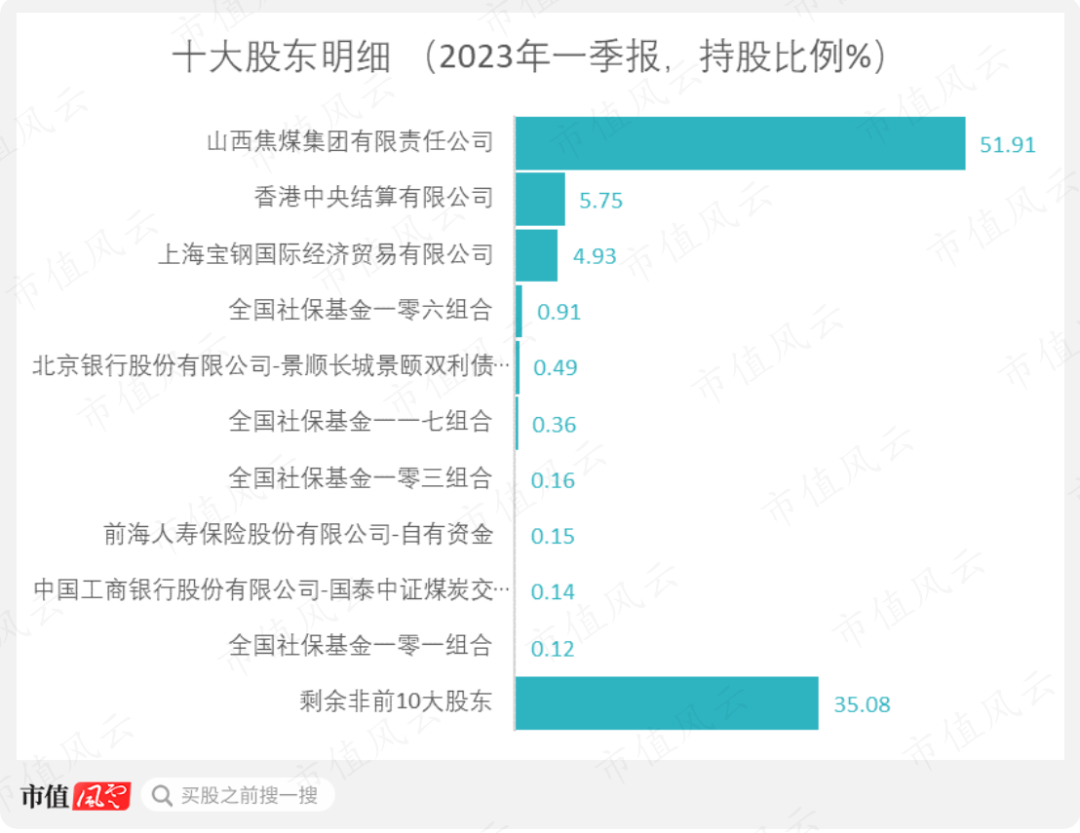

更过分的是,啊不对,最“也就不过如此的”是,偏偏还有个溺爱它的人:大股东山西焦煤集团,持股51.91%。

(制图:市值风云APP)

(制图:市值风云APP)

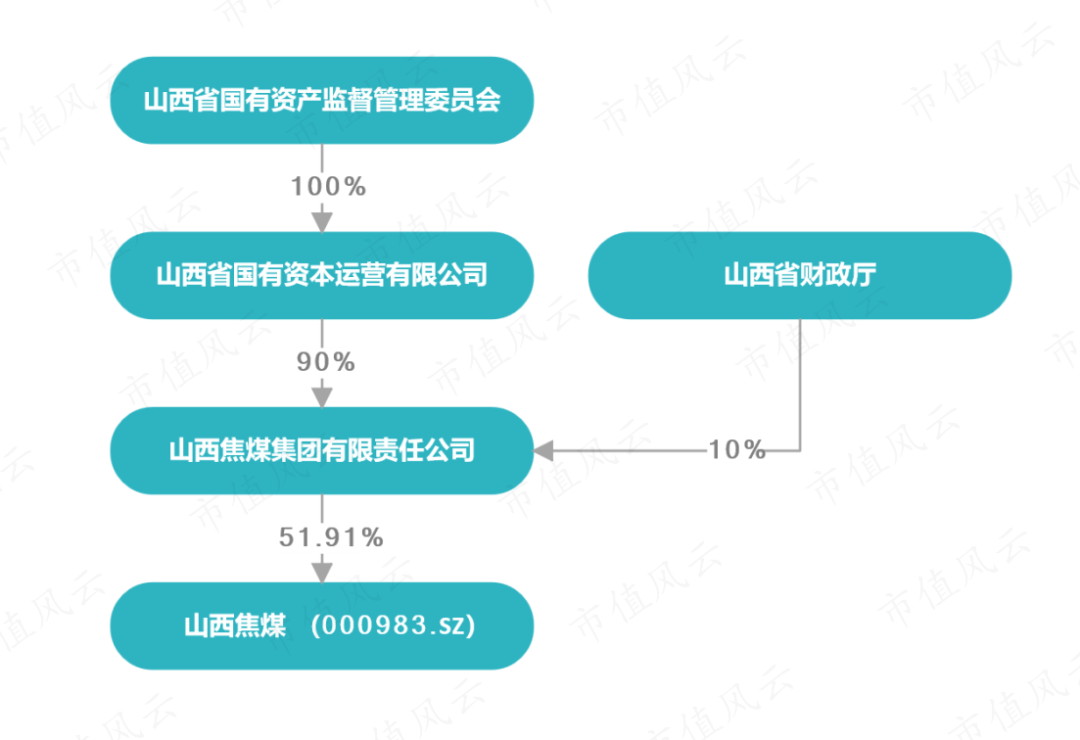

这里引入山西焦煤第二个令人发酸的优势:股东。

焦煤集团是个簪缨世族,全家都是达官贵人。

集团属世界500强企业,为中国最大的炼焦煤生产企业和炼焦煤市场主供应商,而且旗下还有山煤国际(600546.SH)和山西焦化(600740.SH)两家上市公司。

真是村里一家出了北大生,是全村小孩们的灾难,焦煤集团车载船装的资源,让其他企业怎么不羡慕嫉妒恨?

山西焦煤的实控人为山西省国资委。

(制图:市值风云APP)

(制图:市值风云APP)

2020年12月16日,公司发生一次更名,从西山煤电变成山西焦煤,但是业务其实没重大变化。

不过,更名是预告,预示山西焦煤的战略调整。

比如,2022年华晋焦煤和明珠煤业的资产注入,让这幸运的孩子又有了更多资源。

风云君划一下重点。

2022年12月31日,公司公告宣布华晋焦煤(51%股权,原焦煤集团持有),华晋焦煤旗下子公司明珠煤业(49%股权,原李金玉、高建平合计持有)已完成过户,相关经营数据纳入2022年报。

交易模式为现金和发行股份的组合,华晋焦煤51%股权价格为65.99亿元,明珠煤业49%股权价格为4.43亿元。

合计总对价为70.42亿元(其中现金对价为10.56亿元、股份对价为59.86亿元),发行数量为11.06亿股(其中向焦煤集团发行10.37亿股),占交易前总股本27.01%,交易后总股本21.26%。

股权结构变化如下:

山西焦煤作为焦煤企的头牌,偏偏还能继续被溺爱,纳入麾下的华晋焦煤拥有国内稀缺的主/配焦煤,收购完成后公司权益产能增长513万吨,相较原有权益产能水平增长约15%。

有时风云君真气不过世界的不公,为何被溺爱的孩子偏偏还能得到更多。

这一来,让公司原本就不算缺的煤炭资源更加花样繁多。

在2022年初,公司拥有13座矿井,煤炭资源储量43.77亿吨,已是业内一线水平。

到了2022年末,公司变成:拥有17座矿井(在产16座,在建1座),煤炭资源储量66.00亿吨。

考虑公司目前产量,采储比在百年以上。除非长生不老,否则投资者在有生之年大概是不用愁了。

而这样的偏爱还没有结束。

这里引入山西焦煤第三个令人发酸的优势:宠溺。

2022年12月焦煤集团发布《关于避免同业竞争的补充承诺函》,承诺集团及其下属企业持有的未上市炼焦煤矿井资产,符合条件的将通过收购/合并/重组等方式,依情况在2年内启动资产注入山西焦煤的工作。

这哪是“减少同业竞争”,简直是不想让别人竞争。

时来天地皆同力:恰逢佳时的周期

时来天地皆同力:恰逢佳时的周期

好运还没结束,山西焦煤作为煤企,也是煤业好行情的受益者之一。

联合资产注入的助力,2021-22年营收分别为542亿(同比+60.47%)和651亿(+20.33%)。

净利变化也是如此,2021年的132.34亿带来222.62%的同比增长,22年的132亿同比增长86.29%。

和其他日子滋润的煤企一样,2023年一季度营收和净利分别都是公司的最好一季度数据。

(制图:市值风云APP)

(制图:市值风云APP)

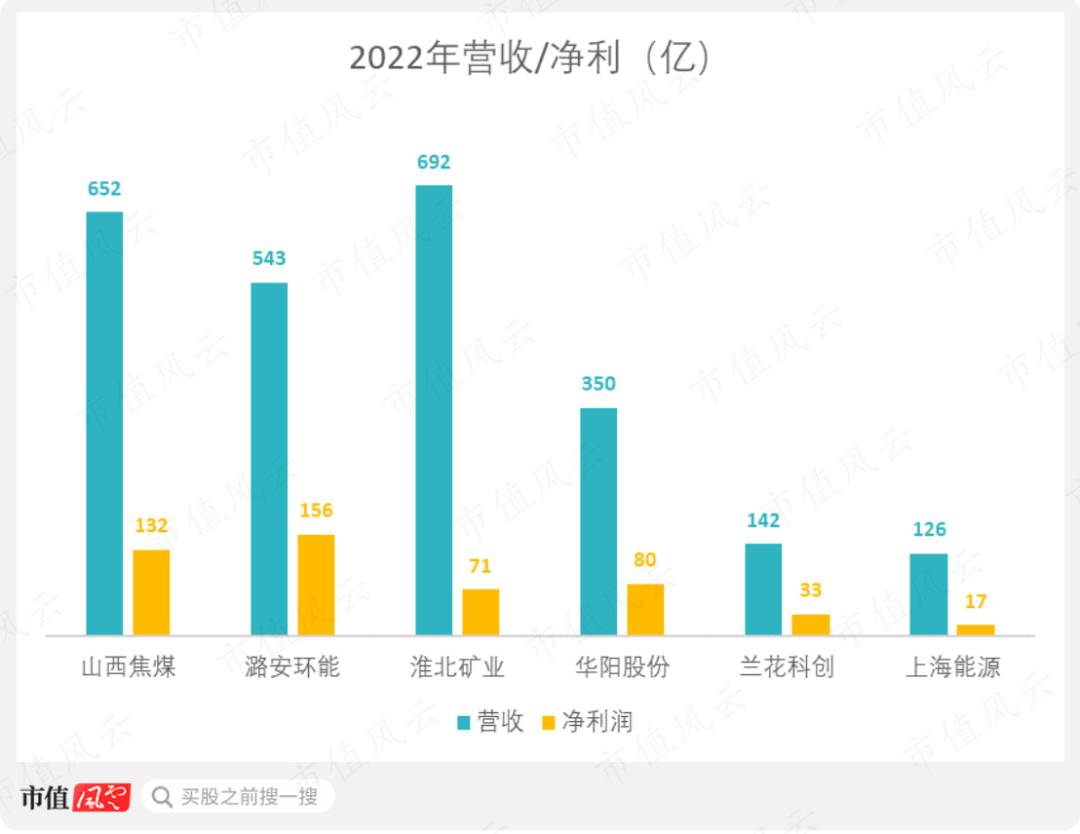

作为好处都占的孩子,业绩好似乎没那么令人惊叹了,营收净利在业内属一线,虽然离业内最好还差一些。

(制图:市值风云APP)

(制图:市值风云APP)

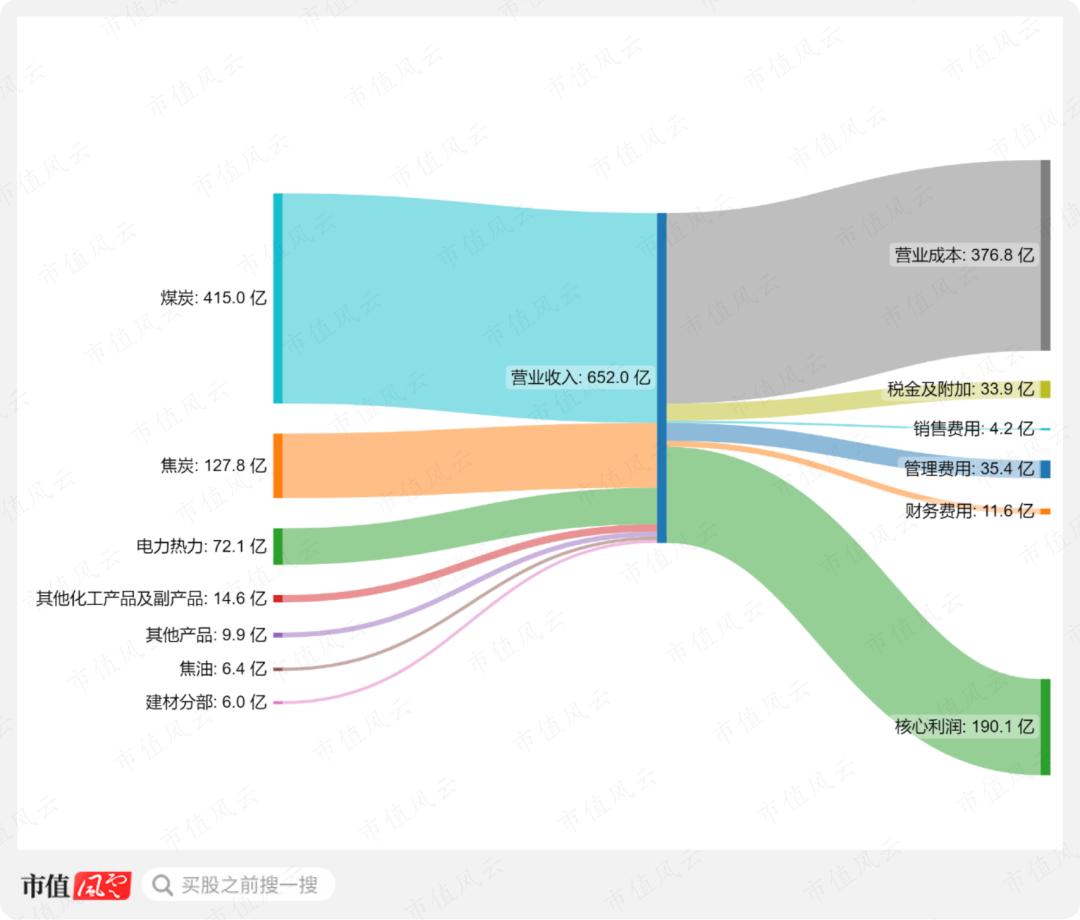

2022年,公司业务九成都是煤,加上一点点电。

煤炭和焦炭的业务占比分别为63.67%和19.60%,电力仅占11.06%。

(制图:市值风云APP)

(制图:市值风云APP)

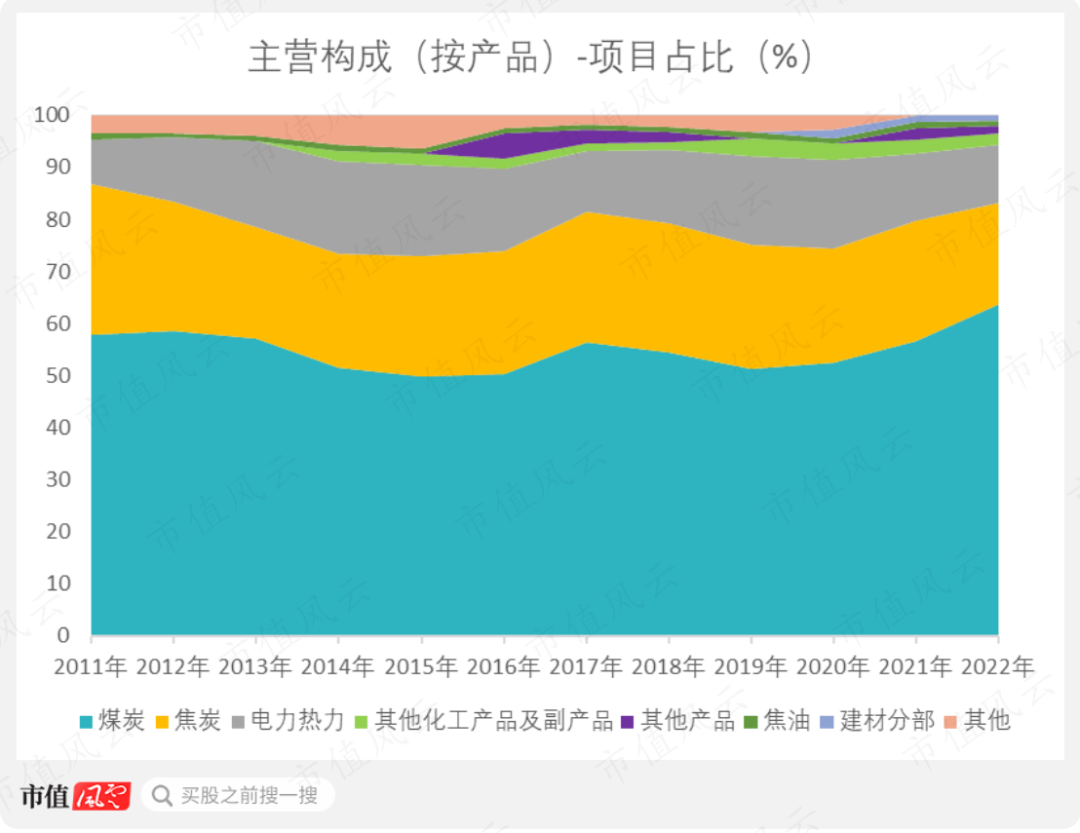

山西焦煤业务很专情,业务结构是国内常见的煤加电。

自2011年起,公司煤和电合在一起就在九成以上,比例上大约是3/4以上的煤加上1/10的电。

(制图:市值风云APP)

(制图:市值风云APP)

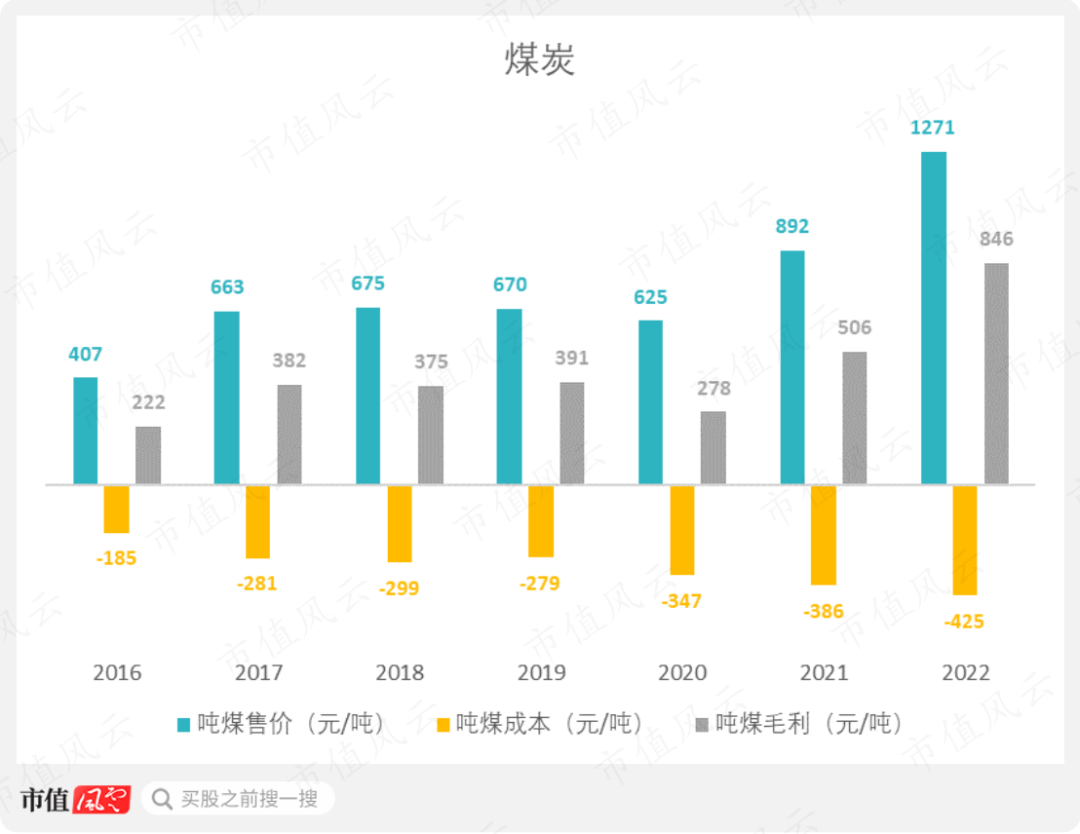

虽然吨煤成本自2020年有了增长,在2022年达到425元/吨,但是吨煤售价的增长抵消了这一影响。得益于1271元/吨的吨煤售价,最终全年为846元的吨煤毛利。

(制图:市值风云APP)

(制图:市值风云APP)

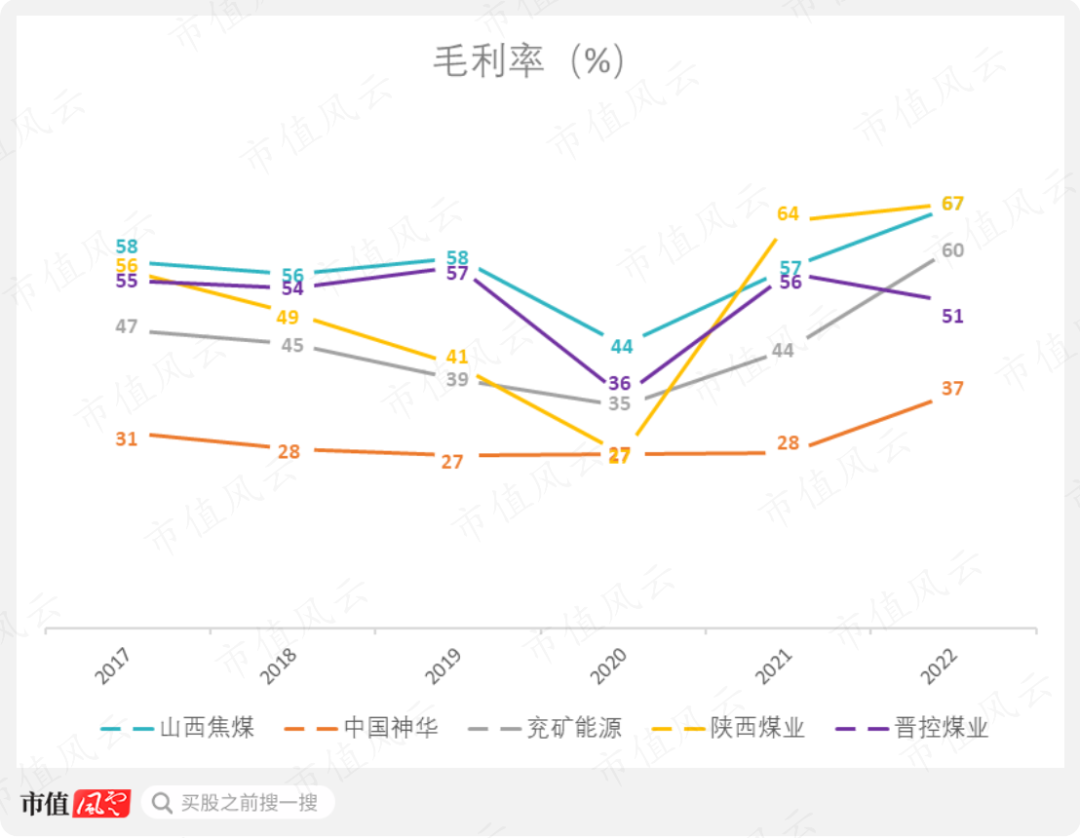

好事都占的山西焦煤,在毛利率方面,也是一览众山小,2022年毛利率已经达到67%,业内属前列。

(制图:市值风云APP)

(制图:市值风云APP)

公司煤价的另一个特点,煤价相对稳定。

依公司2023年5月11日在互动平台答复,2023年一季度的煤炭销售长协占比依然在80%,与去年四季度无变化。

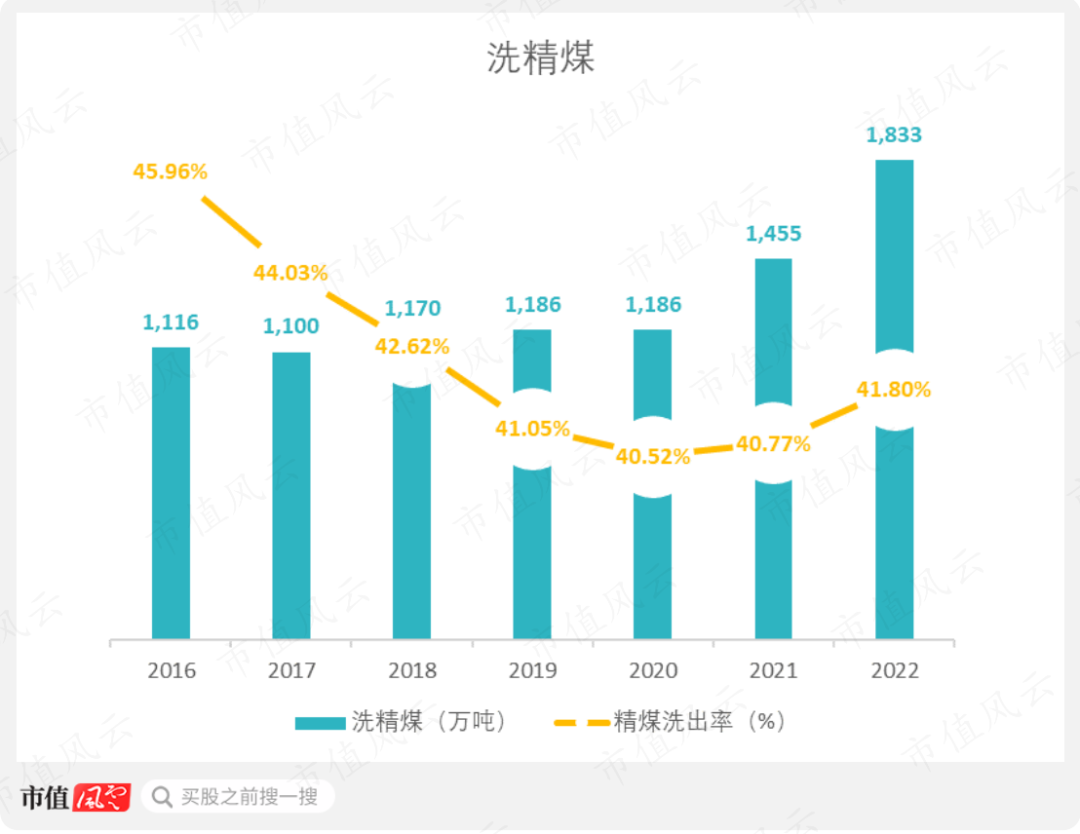

洗精煤方面,公司2022年的洗出率为41.8%,洗精煤产量为1,833万吨。

(制图:市值风云APP)

(制图:市值风云APP)

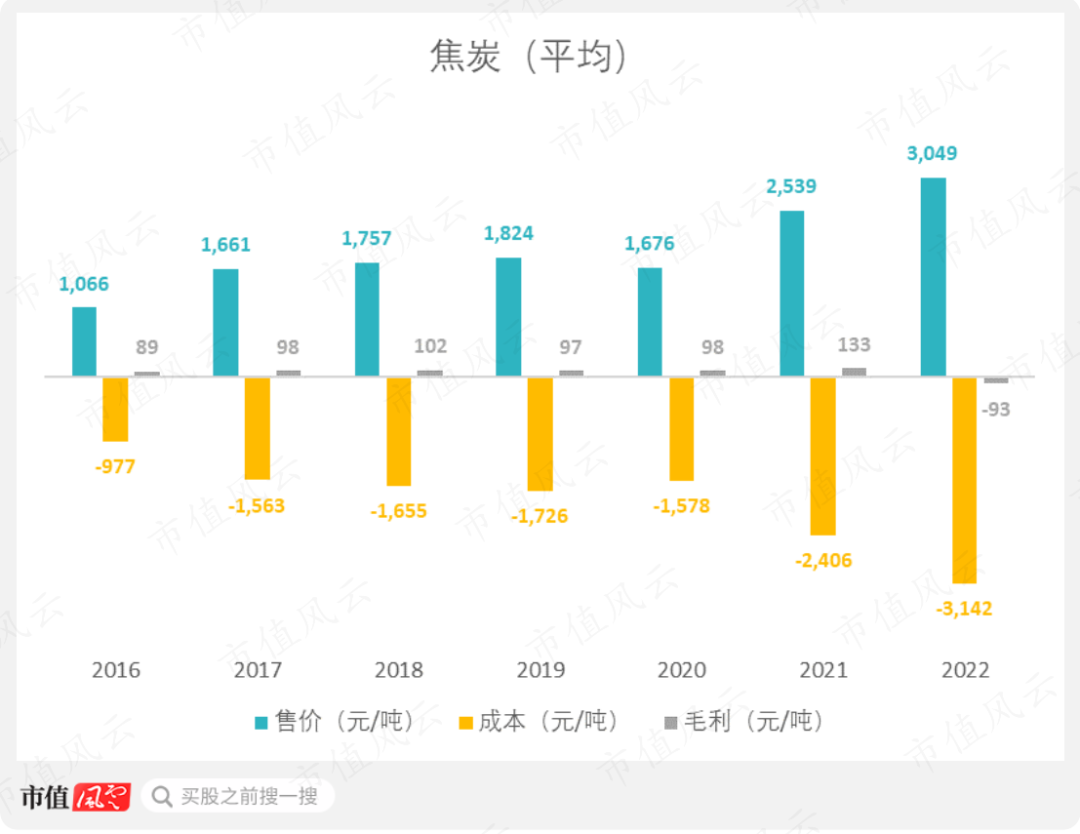

不过,虽然特地更名体现公司还有焦炭业务,但业务依然尴尬,属于不赚钱,做朋友。

2022年的均价虽是近7年新高,3,048元,但成本亦是新高,3,142元。最后全年以每吨微亏93元告终。

(制图:市值风云APP)

(制图:市值风云APP)

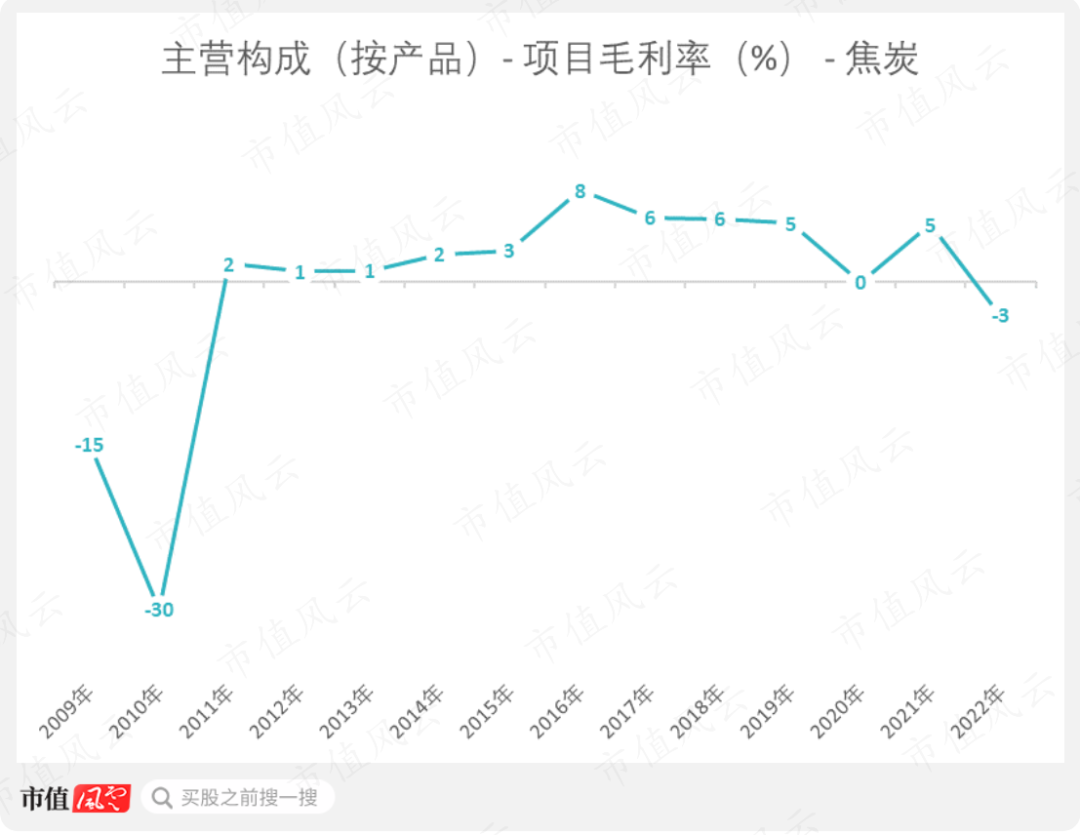

或从另一角度,业务毛利看,2022年是负数,-3%。

(制图:市值风云APP)

(制图:市值风云APP)

非煤业务属劳而无功,对利润表的影响从营业成本往下就看不见了。

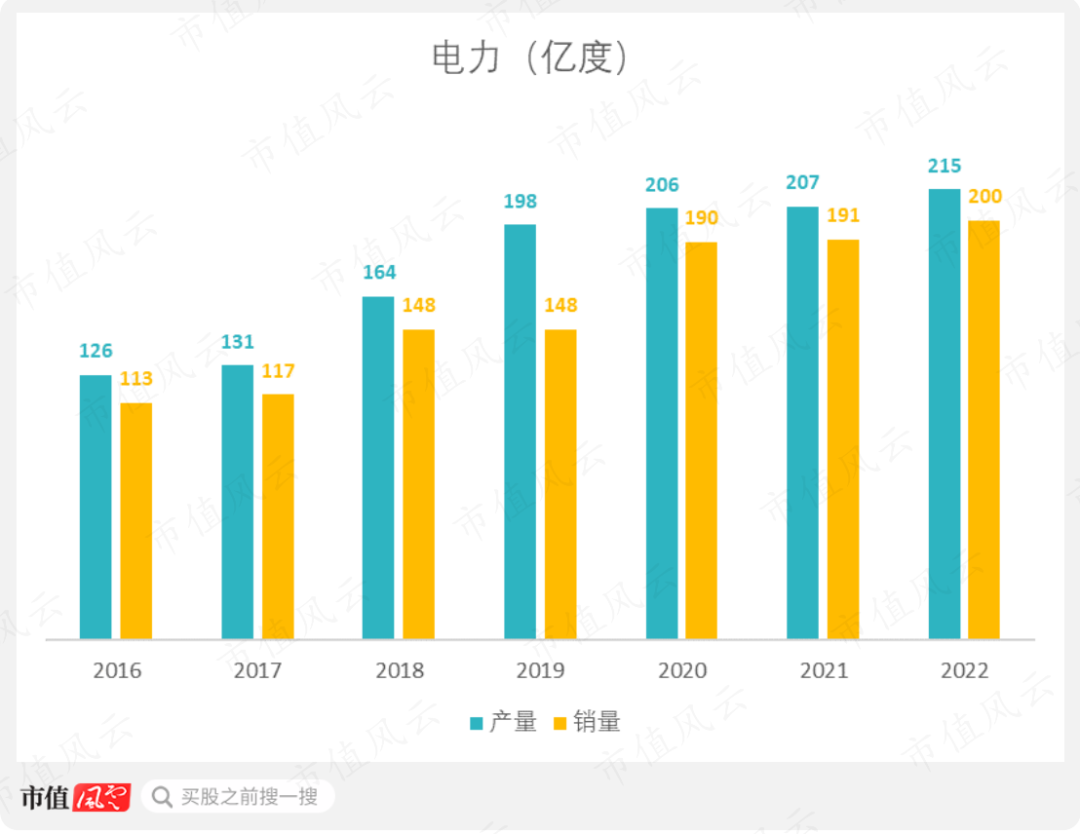

若不看基本面,只看产销数据,近6年电热业务看似在过着蒸蒸日上的好日子。2022年电力产销分别为215亿度、200亿度。

(制图:市值风云APP)

(制图:市值风云APP)

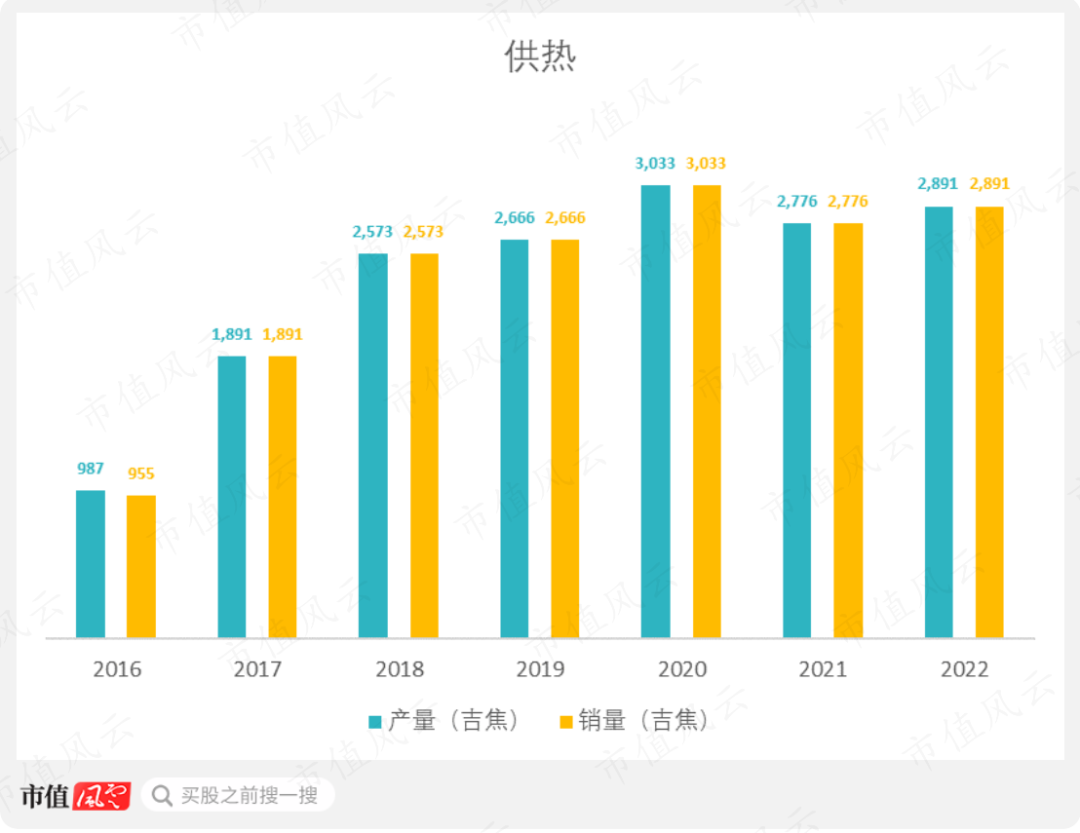

2022年供热产销2,891吉焦。

(制图:市值风云APP)

(制图:市值风云APP)

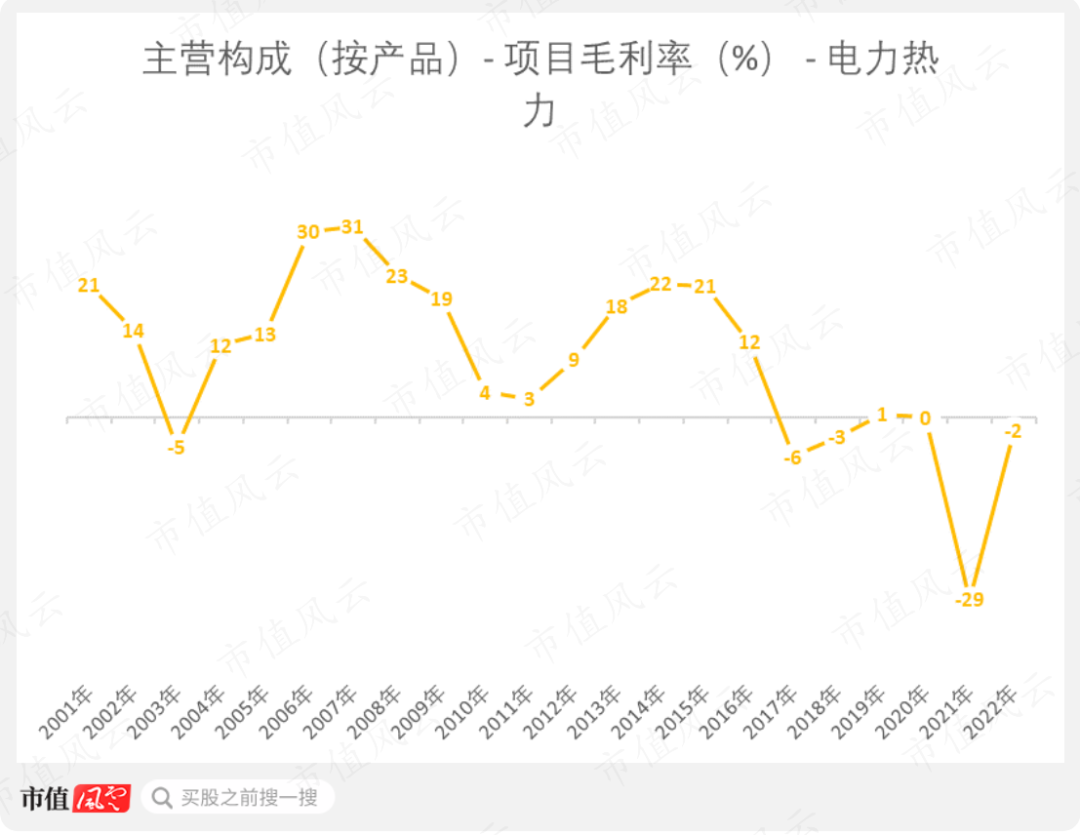

但细看营收毛利,能看出山西焦煤是个大冤种:两项业务过去六年累计没有给公司贡献正毛利。

(制图:市值风云APP)

(制图:市值风云APP)

因山西焦煤整体依然是焦煤企业。

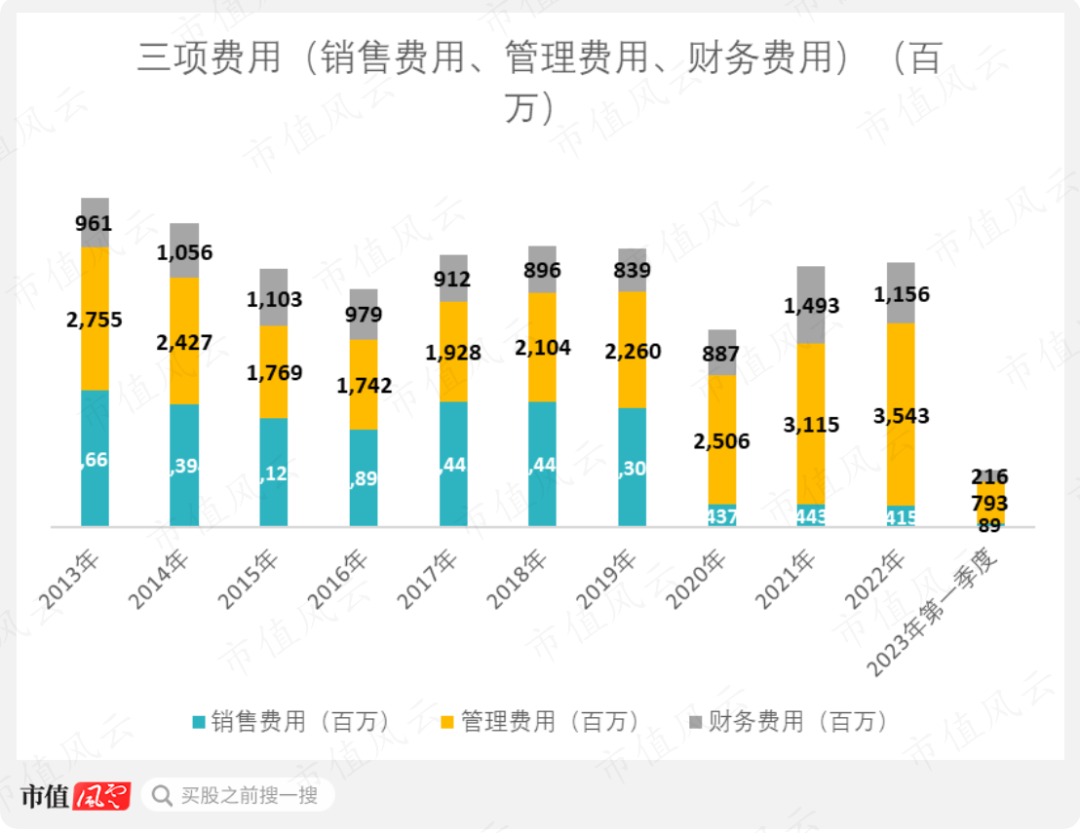

三项费用(销售费用、管理费用、财务费用)方面,公司自2017年控制在大约50.5-54.4亿之间(除2020年更低的38.3亿)。

但是这般呈现数据忽略了一个事实。

自2020年,公司依新会计准则,将销售费用中“运费及港口运杂费”调整至主营业务成本。因此,2021-22年的实际期间费用相比之前是上升的。

(制图:市值风云APP)

(制图:市值风云APP)

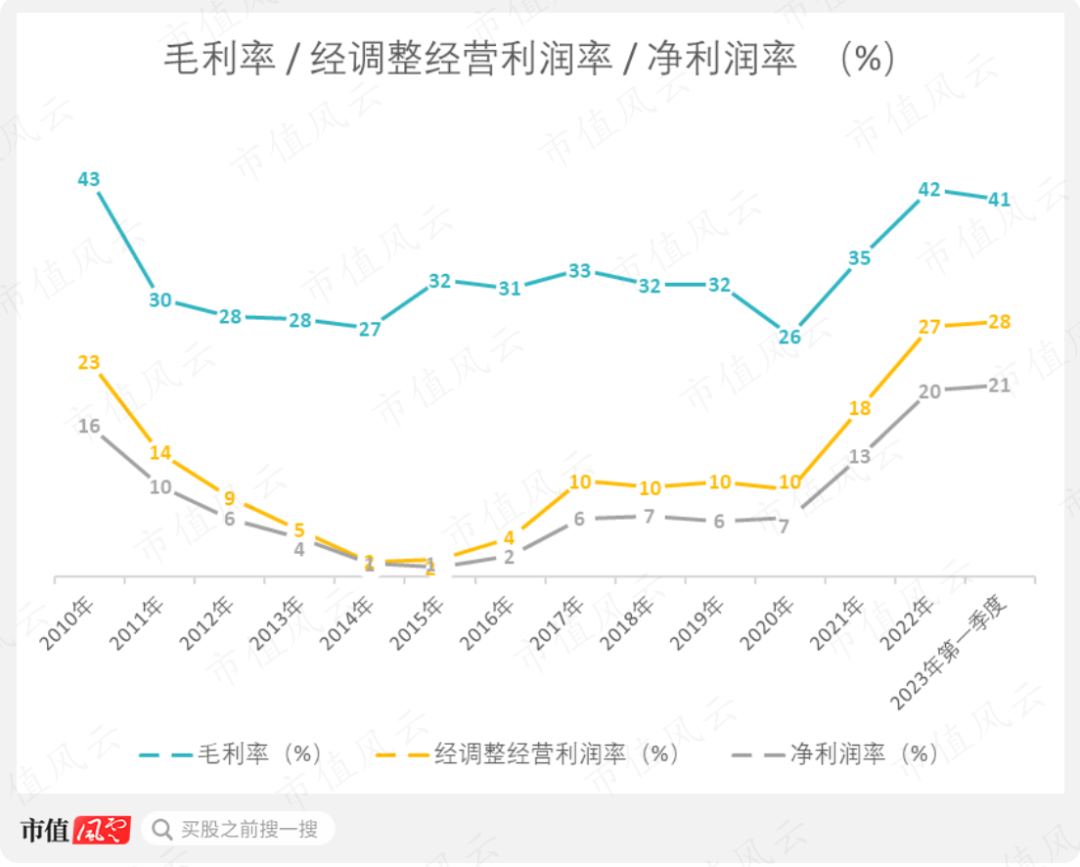

类似地,2020年毛利率下滑也主要来自会计关系,并非业务实质。公司2021年全年至2023年一季度的盈利能力在提升。

截至2023年第一季度,毛利率、经调整经营利润率、净利润率分别为41.1%、27.82%、20.87%。

(制图:市值风云APP)

(制图:市值风云APP)

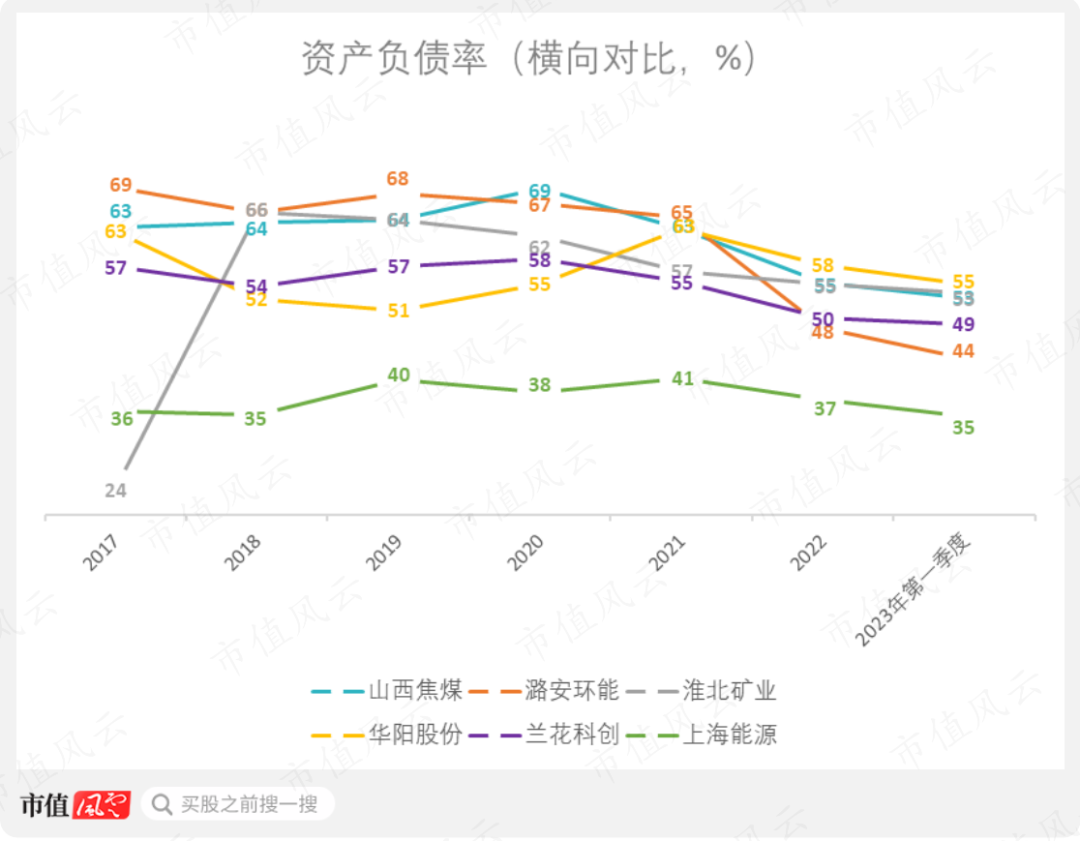

资产负债率方面,公司在业内属正常水平,2023年一季度为52.69%。

(制图:市值风云APP)

(制图:市值风云APP)

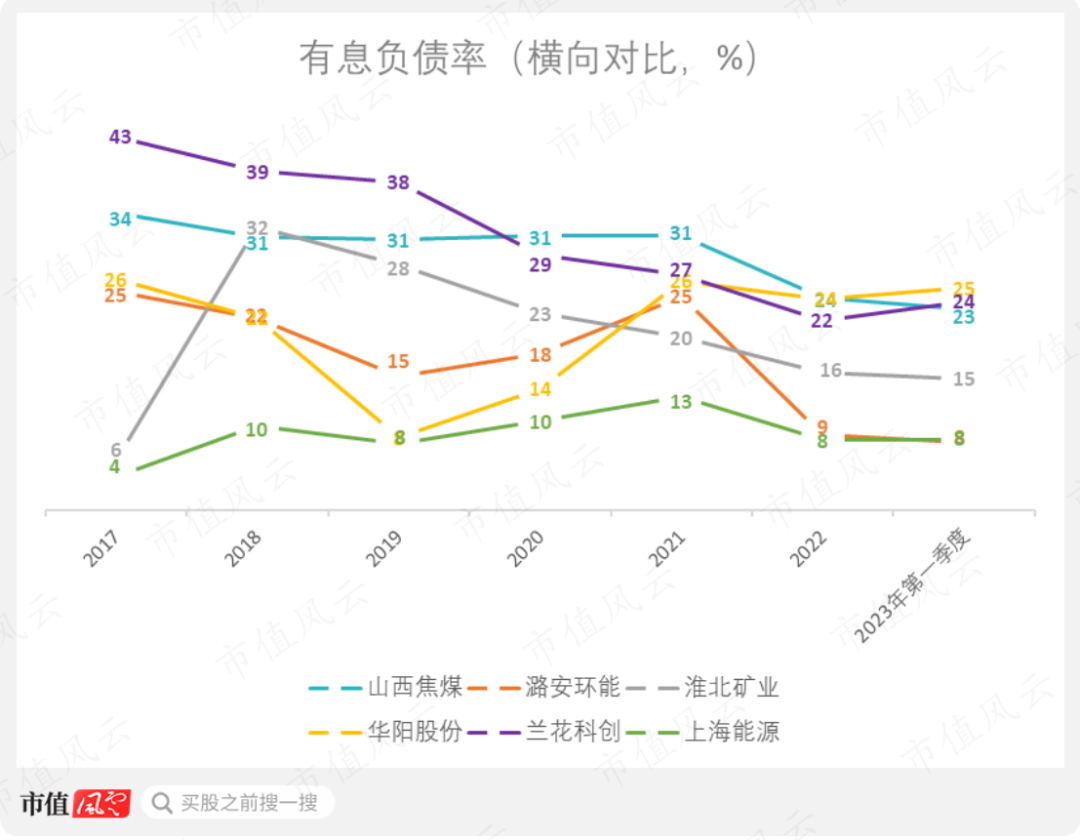

有息负债率方面也类似,在业内属偏高,2023年一季度为23.05%。

(制图:市值风云APP)

(制图:市值风云APP)

分红较高,但和同行比仍相形见绌

分红较高,但和同行比仍相形见绌

风云君用一个成年人话题开了头,所以干脆呼应主题,用另一成年人话题收尾――钱。

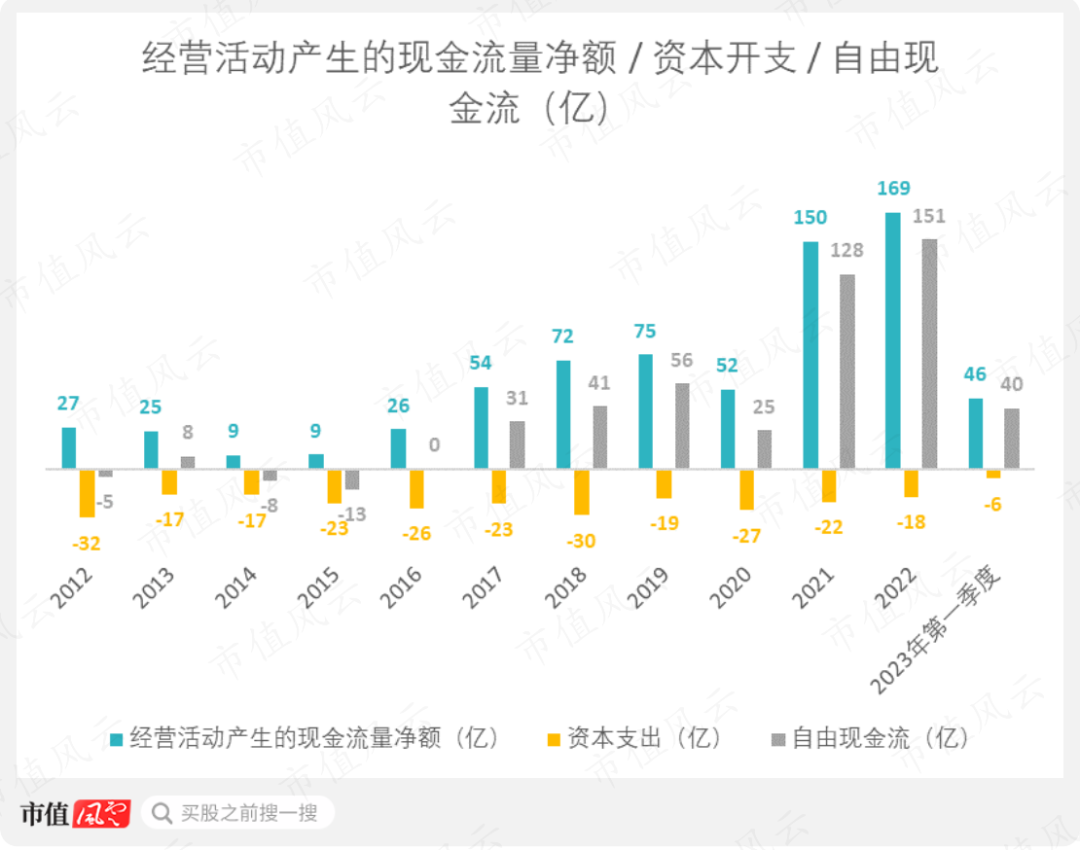

毕竟股票投资最终要看投资回报,而一个重要指标是现金流质量。有现金了才能分红。

公司近两年的自由现金流值得嘉奖。

2021-22年经营活动产生的现金流量净额分别为150和169亿。由于这两年并没有像其他煤企加大固定资产投入,所以最终自由现金流不俗,分别为128和151亿。

(制图:市值风云APP)

(制图:市值风云APP)

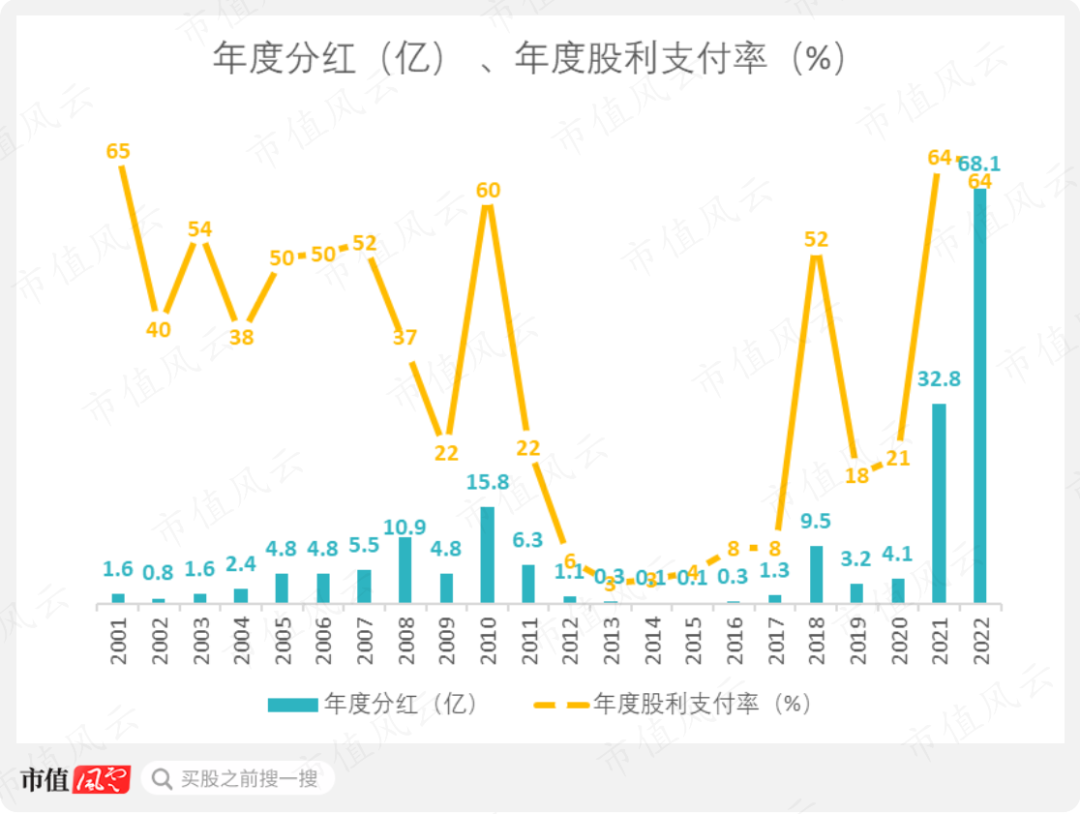

分红方面,相对A股平均水平算大方。上市至今22年有余,每年都分红,而分红率40%以上的年份将近占一半(9次)。

(制图:市值风云APP)

(制图:市值风云APP)

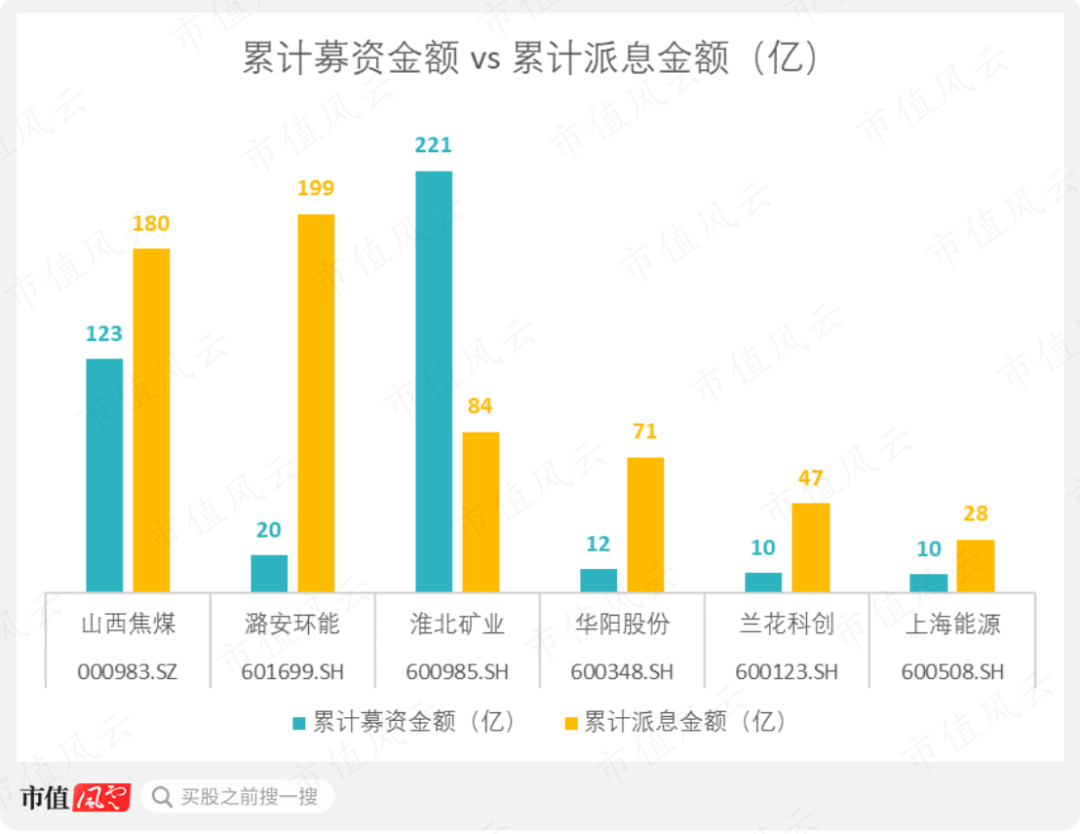

公司上市至今,累计募资金额122.55亿,累计派息金额180.24亿。

(制图:市值风云APP)

(制图:市值风云APP)

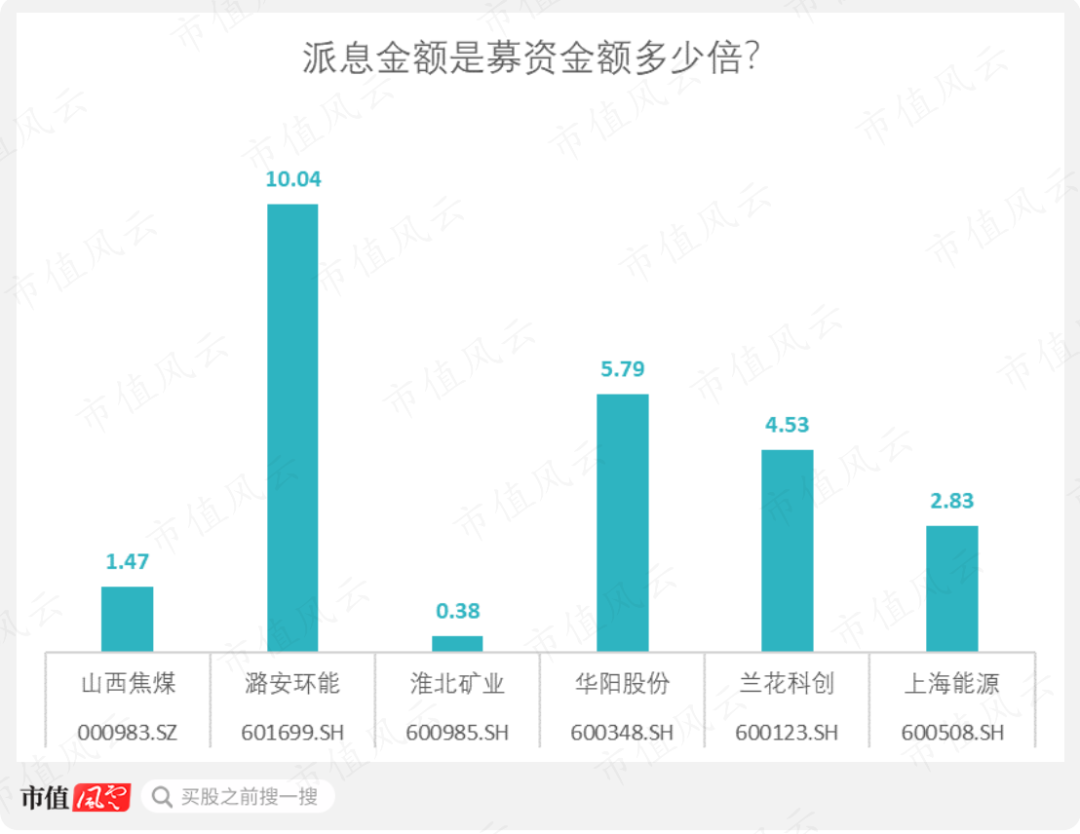

公司派息金额是募资金额的1.47倍。在风云君找的五个同行里,不算亮眼。

(制图:市值风云APP)

(制图:市值风云APP)

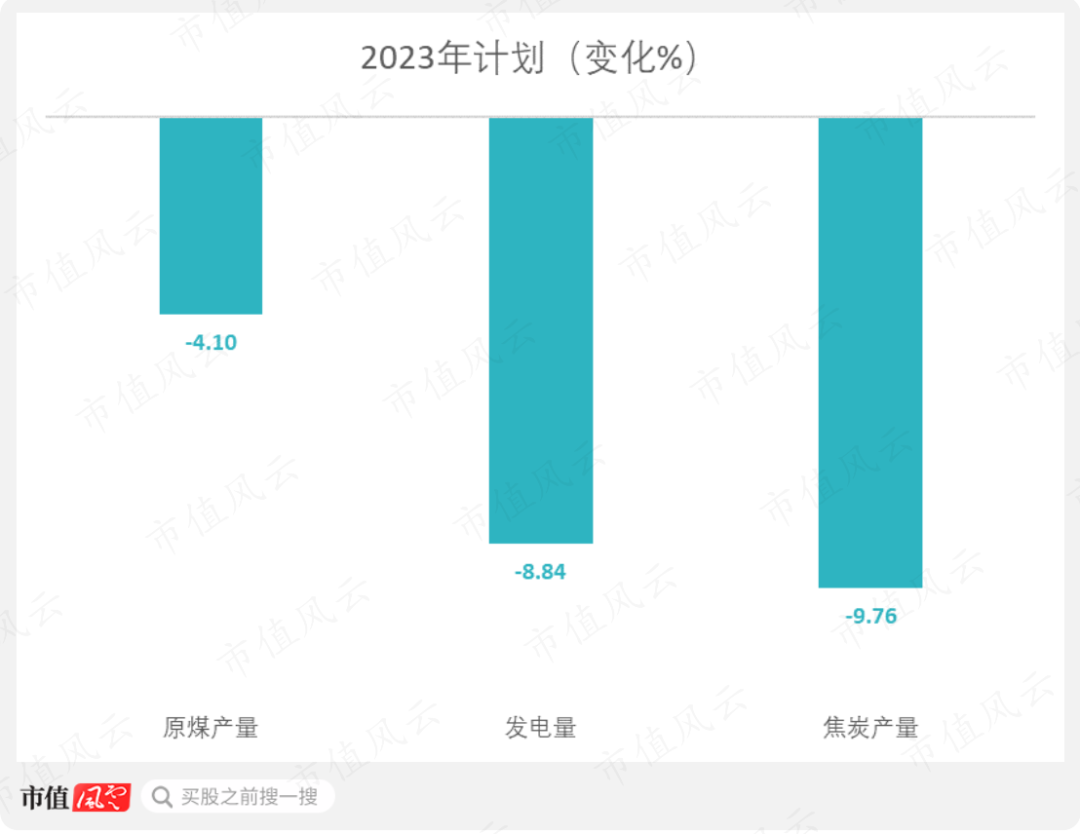

公司对于未来经营计划没有设立财务数据目标,只有产量计划。

在原煤产量,发电量,焦炭产量方面,公司2023年预期都比2022年低一些。

(制图:市值风云APP)

(制图:市值风云APP)