来源 :新浪财经2026-04-15

核心盈利指标大幅下滑

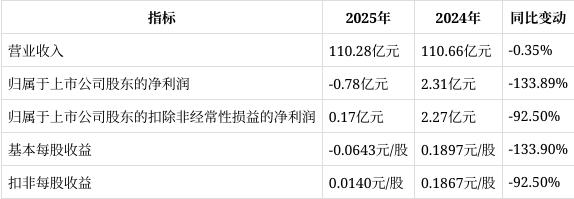

2025年诚志股份核心盈利指标出现大幅滑坡,归母净利润由盈转亏,扣非净利也出现近乎“腰斩”的降幅。

从数据来看,公司营业收入仅小幅下滑0.35%,但盈利端出现崩塌式下跌,主要原因是清洁能源业务业绩明显下滑,叠加子公司税款补缴影响,而化工新材料等其他业务的盈利提升未能有效对冲该负面影响。分季度数据显示,第四季度公司单季度归母净利亏损1.82亿元,成为全年业绩亏损的主要拖累项。

费用结构出现分化

2025年公司期间费用合计9.91亿元,同比微增0.16%,费用结构呈现分化特征。

销售费用的大幅增长主要源于化工新材料业务的市场拓展,显示公司在该板块的投入力度加大;而研发费用基本持平,说明公司研发投入保持稳定。

研发团队扩容投入保持稳定

2025年公司研发投入金额为3.11亿元,同比增长0.73%,占营业收入比例为2.82%,与上年基本持平。研发人员数量从392人增长至437人,增幅达11.48%,其中博士及以上学历人员从5人增至8人,增幅60%,研发团队的学历结构进一步优化。

公司全年开展研发项目共23项,涵盖化工新材料、生物工程、显示材料等多个领域,其中诚志华青的超高分子量聚乙烯相关研发项目、石家庄诚志永华的显示材料项目等,为公司未来业务布局提供技术支撑。

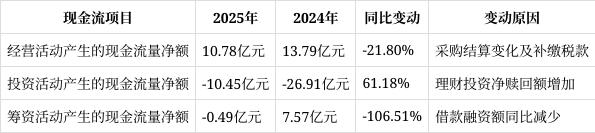

现金流承压筹资活动净额转负

2025年公司现金流状况出现明显变化,经营活动现金流净额下滑,筹资活动现金流由正转负。

经营活动现金流的下滑反映出公司日常经营的资金回笼压力增大,而筹资活动现金流转负则意味着公司外部融资规模收缩,未来资金链需重点关注。

高管薪酬总额近2000万元

报告期内,公司董事、高级管理人员报酬总额为1971.08万元,其中董事长龙大伟税前报酬222.77万元,总裁韦俊民税前报酬179.38万元,常务副总裁邹勇华税前报酬190.43万元,财务总监梁晋税前报酬150.17万元。薪酬水平与公司年度业绩表现形成一定反差,需关注薪酬考核机制与业绩的挂钩合理性。

多重风险需警惕

公司在年报中披露了多项潜在风险,需引起投资者重视:1.政策法规风险:清洁能源业务受能源、环保、财税政策影响较大,政策变动可能对生产经营造成不利影响。2.行业周期风险:公司所处化工行业具有强周期性,国际局势、宏观经济、供需格局等因素均可能导致业绩波动。3.技术迭代风险:高科技行业技术更新快,若替代技术取得突破,可能威胁公司产品的市场优势。4.安全环保风险:生产涉及危险化学品,若发生安全或环保事故,将面临监管处罚及声誉损失,同时环保投入增加也会影响盈利。5.商誉减值风险:公司目前商誉余额较高,未来存在减值风险,将直接影响净利润。6.管理风险:公司规模扩大对管理能力提出更高要求,若管理水平未能适配,将影响协同效应与市场竞争力。