近日,深交所向皇台酒业下发监管函,对公司及董事长、总经理等相关人员因关联交易信披违规采取监管措施。关联交易信披违规也反映出公司的管理和运营能力,从业绩来看,公司多年来业绩较为惨淡,曾5次被ST,上个月刚刚摘帽,退市风险的警报始终没有彻底解除,在外部市场强敌环伺的环境中,皇台酒业白酒产品想要从甘肃市场突围还有很长的路要走。

信披违规收监管函

9月27日,甘肃皇台酒业股份有限公司因未及时履行关联交易审议程序及信息披露义务,被深交所采取监管措施。

公告显示,2022年,甘肃皇台酒业股份有限公司通过供应商泸州市巴舟酒类销售有限责任公司采购的基酒由公司副总经理、总工程师陈兵实际控制的公司供应,涉及金额1301.64万元,占公司最近一期经审计净资产的9.75%。同年,公司向陕西青山绿水酒业有限公司销售酒类产品,涉及金额350.69万元,占公司最近一期经审计净资产的2.63%,青山绿水由公司控股股东甘肃盛达集团有限公司的关联方长安盛达实业有限责任公司实际控制,为公司关联方。公司未及时对以上关联交易履行审议程序及信息披露义务,迟至2023年9月14日才对上述事项补充审议并于2023年9月16日对外披露。公司董事长赵海峰、董事兼总经理代继陈、时任财务总监魏万栋、副总经理陈兵、时任董事会秘书段文新对上述违规行为负有主要责任。

甘肃皇台酒业股份有限公司违反了深交所《股票上市规则(2022年修订)》第1.4条、第2.1.1条、第6.3.6条的规定,构成了未及时履行关联交易审议程序及信息披露义务的违规行为。对此,深交所要求甘肃皇台酒业股份有限公司及全体董事、监事、高级管理人员吸取教训,及时整改,杜绝上述问题的再次发生。同时,提醒其严格遵守《证券法》《公司法》等法律以及深交所《股票上市规则》及相关规定,真实、准确、完整、及时、公平地履行信息披露义务,杜绝此类事件发生。

风口财经注意到,针对上述关联交易事件,8月25日,皇台酒业曾发布关于公司及相关人员收到中国证监会甘肃监管局下发的行政监管措施决定书的公告。

公告显示,2022年该公司通过供应商泸州市巴舟酒类销售有限责任公司采购的基酒由公司副总经理、总工程师陈兵实际控制的公司供应,涉及金额1301.64万元。2022年公司向陕西青山绿水酒业有限公司销售酒类产品,涉及金额350.69万元,青山绿水由公司控股股东甘肃盛达集团有限公司的关联方长安盛达实业有限责任公司实际控制,为公司关联方。皇台酒业未履行以上关联交易的审议程序及披露义务,根据相关规定,甘肃监管局对皇台酒业采取责令改正的监管措施,并记入证券期货市场诚信档案。

5次被ST,上个月刚摘帽

公开资料显示,皇台酒业成立于1985年,是西北地区最大的白酒、葡萄酒生产企业。2000年,皇台酒业在深交所主板上市,是甘肃武威第一家上市公司。目前,皇台酒业从事的主要业务包括白酒酿造与销售、葡萄酒酿造与销售、酿酒葡萄种植。皇台酒业拥有“皇台”和“凉州皇台”两大品牌,目前拥有“窖底原浆”“皇台经典”“皇台六鼎”“皇台宾”等系列产品。公司“凉州”品牌葡萄酒产业拥有“凉州生态手选”和“凉州生态臻选”两大系列,公司拥有5000亩位于河西走廊东部地区的种植基地,是中国最佳的优质酿酒葡萄和葡萄生态区之一。

皇台酒业半年报显示,上半年实现营收7448.69万元,同比增长5.51%;实现归母净利润303.85万元,同比增长2.2%。分季度来看,一季度和二季度,皇台酒业营业收入分别为3855.90万元和3592.78万元,同比分别增长14%和-2.3%;净利润分别为246.26万元和57.58万元,同比分别增长56.32%和-58.8%。很明显,上半年公司业绩虽然有所增长,但是营收规模不高,而且增速缓慢,尤其是第二季度,净利润同比下滑明显。

从2022年年报来看,2022年公司营收仅有1.36亿元,归母净利润只有735.61万元。根据深交所退市新规,如果最近一个会计年度经审计的净利润为负且营收低于1亿元,将被进行退市风险警示。照此来看,皇台酒业的业绩已经亮起警示灯。

实际上,近年来,皇台酒业的业绩一直低迷。就在上个月,公司刚刚摘帽。

因公司 2021 年年度经审计的净利润为负值且营业收入低于 1 亿元,公司股票交易于2021年年报披露后被实施退市风险警示处理。根据公告,公司股票自2022年4月29日开市起被实施退市风险警示。由于2022年年报业绩有所起色,达到摘帽要求,公司股票交易自2023年8 月18日开市起撤销退市风险警示,证券简称由“*ST 皇台”变更为“皇台酒业”。

值得注意的是,这是该股上市以来第5次成功“ST摘帽”,“五战保壳”的经历堪称传奇。公司于2002年、2009年、2015年、2018年、2022年五次遭遇“ST”,每次都化险为夷。

产能,销量,市场……

皇台酒业深耕甘肃周边,曾有“塞外茅台”的美誉,但是在上市后的发展方面并没有冲出白酒赛道,营收和净利润规模始终没有太大突破,目前的影响力也局限在甘肃一带。省内营收占了七成以上,而省内主要市场就是武威市。

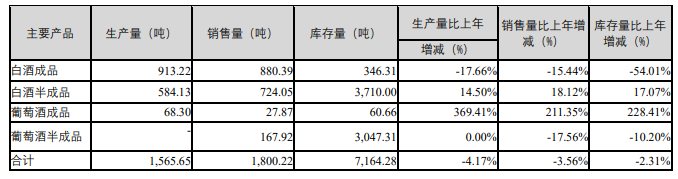

皇台酒业的白酒设计产能为1万吨,2022年实际生产2954.86万吨,今年上半年实际产能1497.35万吨。根据半年报,2023年上半年皇台酒业白酒成品产量减少17.66%,销量同比减少15.44%,白酒半成品产量及销量则分别增长14.5%及18.12%。

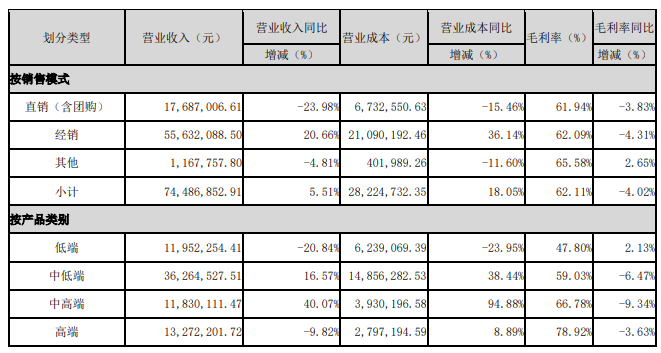

白酒半成品为低端酒和中低端酒的基酒,从数据看,公司的低价产品有所增长,但是高端、中高端产品毛利率均在下滑。

从销售渠道来看,根据公司2022年年报,公司在北京、成都、贵州分别成立销售子公司,扩大线上、线下招商经营范围,布局全国酒类核心一线市场。在甘肃省内,在进一步推动武威根据地市场建设的基础上,继续开拓和精耕省内核心地县级市场,并逐步向省外市场渗透,着力打造西北战略核心市场。公司将积极筹划将经营区域逐步向全国一线城市拓展。

从经销商来看,今年上半年,皇台酒业的经销商数量仍大幅增长,其中武威市经销商29个,相比2022年末增加8个,增长38%,甘肃省其他地区及省外经销商164个,相比2022年末增长36个,增长28.1%。但经销商的大幅增长并未带动营收和净利润的增长。

根据公司2023年的展望,公司将积极抢占省内中高档白酒市场,努力打造“陇酒第一品牌”。坚持深耕甘肃,辐射西北,并逐步向全国市场开拓的发展战略,聚焦优势资源,向重点市场倾斜,兰州、武威、天水、白银为核心市场,同时加大线上线下招商力度,做到省内市场无盲点覆盖,省外覆盖国内重点省份。但从目前来看,皇台酒业面临较大的竞争压力,在甘肃,白酒上市企业金徽酒占据很大的市场,影响力也在不断增加,其营销网络已辐射甘肃、陕西、宁夏、新疆、西藏、内蒙古、青海等西北市场,另外,西北市场还有伊力特、青海春天、西凤、太白、老银川等多个品牌的白酒,这些都挤压着皇台酒业的发展空间。皇台酒业如何突围,还有很长的路要走,但是对比其在退市边缘徘徊的业绩,市场留给公司的时间可能不多了。