2月22日,中央一号文件发布,定调了今年的三农政策。其中特别强调了――种业,引来资本市场种业相关个股开盘集体暴跌。为何利好兑现,资金都在出逃?种业,这个行业的成长性如何?今天,咱们就选了两只种业龙头来一探究竟。

春天,播种的季节,同样也是种业收获的季节。

1月27号,国内种业龙头登海种业(002041)发布业绩预告,预计2021年度归母净利润可达2-2.5亿,同比增长100%-150%。扣非净利润1.68-1.87亿,同比增长260%-300%!

资料来源:登海种业2021年度业绩预告

登海种业业绩暴增,似乎预示着种业这个夕阳产业,终于要东山再起了。

然而,翻开另一大种业龙头――隆平高科(000998)财报,业绩没有丝毫转暖的迹象。2021年前三季度扣非净利润净亏了小7亿。

那么,种子这个行业前途到底怎么样?登海种业和隆平高科,两种极端的业绩呈现背后,又有什么原因?隆平高科近几年频繁亏损,还能否咸鱼翻身?

一、业务对比,隆平高科更胜一筹

对比业务结构,登海种业和隆平高科确实存在一定的差距。不过,反而是隆平高科更胜一筹。

1、布局海外市场

整体来说,种业绝对算不上有增长潜力的产业。国内可播种的土地规模就那么多,这就意味着种业市场有一条清晰的上限。

而能否打开国际市场,也就决定了种业公司能否突破市场瓶颈。

从这个维度来看,隆平高科优势明显。2017年投资了一个巴西玉米并购项目(巴西隆平)。据其当年公告介绍,这项标的资产,在巴西有广泛的经销商网络,在当地玉米种子市场排名第三,市占率18%。

资料来源:隆平高科2017年公告

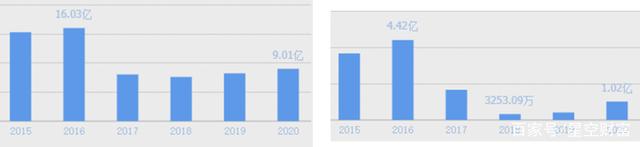

截止2021年中报,隆平高科国外业务营收占比已达18.2%。相比之下,登海种业主业都在国内,成长空间受限。

图片来源:同花顺,隆平高科(左)登海种业(右)

2、研发水平领先

其实依托国内市场,也可以做到一家独大。只不过,国内种业竞争激烈,行业格局相当分散。种企CR5(前五大市占率)仅为12%。

竞争之下,种企之间拼品牌,拼渠道,但核心竞争力,是研发。因为种子质量,直接决定了播种后能有多大产量,也决定了农民的复购率。

在研发这个层面,2021年前三季度,隆平高科研发费用1.09亿,营收占比13%;登海种业研发费用4400万,营收占比8.6%。另外,隆平高科账面还有6.36亿的开发支出(时点数,非当期发生的),而登海种业只有246万。

所谓开发支出,就是把一部分研发费用做了资本化处理。当期的开发支出+研发费用,反应的才是真实的研发投入水平。由此可见:

1.隆平高科将很大一部分研发投入进行了资本化,有美化业绩的嫌疑(再往后看,你会发现这可能都算不上大问题了)。

2.比较研发投入,隆平高科要远高于登海种业。

当然,投入高也并不代表研发实力一定强。不过,在转基因这个问题上,似乎又验证了二者的差距。

过去几年,转基因技术一直站在舆论中心。虽然目前还没被批准商业化,但是头部种企都有所布局。其中隆平高科、大北农(002385)都已有品种获批安全证书。

资料来源:隆平高科2021年半年报

而登海种业,不知是自研实力跟不上,还是抄近道,直接选择了和大北农合作。合作方式更有意思,大北农负责导入目标基因,登海种业负责提供种子亲本。高精尖的环节几乎完全依赖大北农。

资料来源:登海种业iFinD互动问答

综合比较,无论是正面竞争实力,还是海外市场开拓能力,隆平高科都要比登海种业上了一个台阶。

二、业绩对比,登海种业触底反弹

但问题是,暴赚的是登海种业,巨亏的是隆平高科。为什么?

1、行业回暖,登海种业触底反弹

登海种业业绩增长的逻辑其实很简单,因为前几年太差。

自2017年起,登海业绩断崖式下滑。即便2021年度预计实现净利润2亿+,其实也就只有巅峰时期的一半。

图片来源:同花顺,营收(左)归母净利润(右)

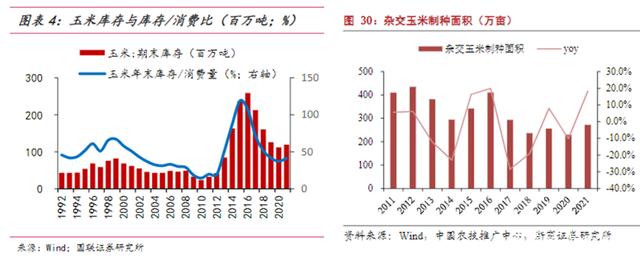

之所以如此,是因为登海种业营收90%以上都是玉米种子。而在2017年,农业去库存,不仅调减了玉米种植面积,而且取消了玉米临储政策(庙堂不再是收购的主力军,玉米将进行市场化收购)。

受此影响,农民种粮积极性下降,玉米种子需求量锐减。登海种业当年营收直接砍半。其后几年,也一直在低谷徘徊。

资料来源:农发〔2017〕1号

好消息是,连续4年减少供给后,玉米库存已接近历史低位。摆脱产能过剩的压力之后,2021年玉米制种面积已略有回升。

所以,登海种业之所以能迎来业绩爆发,就是因为整个行业正处在触底反弹的阶段。

另外,玉米的消费场景主要是饲料,养猪行业也正处于周期底部。预计未来1-2年,随着猪周期上行,需求释放,大概率会带动玉米种业进一步复苏。

2、业绩腾挪,隆平高科财报迷惑

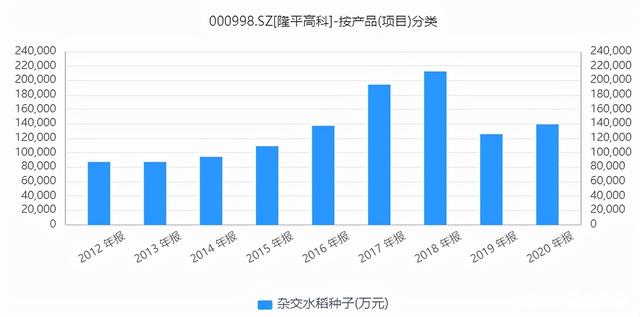

按理说,隆平高科也将受益于玉米种业转暖。虽然其营收结构,是以水稻为主,玉米为辅,但是从绝对规模来看,2019-2020两个年度,隆平都要高于登海。

图片来源:iFinD

但很奇怪,2021年行业上行时,隆平高科玉米种业规模反而急剧下降。中报营收不到1.6亿,而上一年全年营收有小10亿。据其中报解释,是因为业务销售提前,年前发货量增加。

资料来源:隆平高科2021年中报

也就是说,隆平高科2021年玉米种子销量严重下滑,是因为已经提前记到了2020年。

隆平高科主要通过经销商进行销售。所以,只要把种子卖给经销商,就能计收入。这么想想,似乎财报有很大的操作空间。

而且,不知大家有没有发现,2019-2021年,隆平高科三季度营收都是负数。这就说明,已经卖出的种子,是可以退货的。所以只要经销商配合,将利润在前后年之间进行腾挪,相当简单。

带着这种思维,再去看隆平高科过去这几年的业绩,就非常有意思了。

2017年,大背景是农业去库存,登海种业营收减半。但是隆平高科2017-2018年,营收净利达到历史巅峰。

隆平高科2018年年报解释,主要是玉米种子方面,成功并购了联创种业。这个姑且算解释的通,毕竟并表范围发生了变化。但水稻种子方面就很迷惑,隆平高科说,虽然行业下行,但公司竞争优势稳固。

图片来源:iFinD

然而到2019年,水稻种子业务大变脸。年报又解释说,因为种业行业下行,水稻种子销售量、生产量减少。那么,当年的竞争优势去哪了?

而且,从登海种业的业绩情况来看,2019年行业很可能已经出现了缓慢复苏。

行业走衰,隆平高科业绩创新高。行业转暖,隆平高科开始亏损。这么想想,2021年隆平高科的亏损,似乎也算是在情理之外,意料之中了。

三、跨界玉米种业,代价惨重

种子这个行业,自2017年起,就进入了至暗时刻。登海种业置身其中,如今总算迎来了一丝曙光。虽然行业未必能有多大发展潜力,但触底之后,依然存在阶段性增长机会。

而隆平高科,从自身实力而言绝对不差。只不过,财报太过迷惑。大胆猜测下,如今种子销售规模的下滑,很可能是在弥补曾经逆势增长的窟窿。而且,隆平高科当年也确实存在一些不得不维持业绩增长的原因。

隆平高科主业本是水稻种子。为了做大玉米种子业务,先是在2017年斥资4亿美元投资了巴西玉米项目。而后又在2018年,通过发行股份的方式,受让了联创种业90%股权,作价13.87亿。所以隆平高科这两年,不仅缺钱,而且需要维稳股价。

如果抛开历史遗留问题,如今行业回升,必然也会对隆平高科形成利好。只不过,当初跨界玉米种业,代价过于惨重。

出来混,迟早是要还的。