撰文:许书萃 丨出品:湘江财经工作室

近日,隆平高科交出了一份让市场颇为兴奋的2025成绩单:营收84.77亿元,归母净利润1.66亿元,同比大增45.63%;扣非净利润更是成功扭亏。中信入主后,“种业一哥”似乎终于熬过了最艰难的时刻,全球第七的排名也足够体面。

但当我们细读这份近400页的年报,却发现了一个截然不同的故事――巴西子公司被黑客骗走4000多万,内控审计罕见亮起“黄牌”;应收账款增速是营收增速的30倍;头顶还悬着42亿商誉。

2025年的隆平高科,与其说是一场漂亮的翻身仗,不如说是一次“带伤”的冲刺。利润暴增的A面之下,那些被人忽略的B面,或许才是决定这家种业国家队能走多远的关键。

01

利润暴增:靠省钱,更靠“天”吃饭

年报显示,隆平高科2025年实现营收84.77亿元,同比微降1.03%;但归母净利润却达1.66亿元,同比大增45.63%;扣非净利润0.77亿元,同比增长126.83%,成功扭亏为盈。

这种“营收降、利润增”的“剪刀差”现象,乍看是提质增效的成果。但拆解利润表会发现,真正的“功臣”藏在财务费用里。

年报显示,公司2025年财务费用为1.03亿元,较上年同期的8.56亿元暴降87.96%。公司在年报中解释,这主要系“优化融资结构,有效压降利息支出,并严格落实外汇风险管理措施、严控外汇风险敞口,汇兑收益同比大幅增加”。

说白了,隆平高科做对了两件事:第一,用低息的人民币贷款换掉了巴西的高息贷款,利息少付了;第二,赶上了汇率变动的“东风”,赚了一笔汇兑收益。但巴西雷亚尔是出了名的“过山车货币”,这种汇兑收益具有高度不确定性,不能反映主业经营的真实改善。

事实上,即便财务费用省了这么多,巴西业务主体隆平发展2025年依然亏损2.89亿元,只是比上一年少亏了5.74亿元。换句话说,巴西业务还远没有到“赚钱”的时候。

再看国内。核心玉米子公司联创种业,2025年营收同比下降30.01%,净利润直接腰斩48.17%。年报将此归因于“行业产能过剩、市场供大于求及异常气候频发”。

与此同时,资产减值公告显示,公司2025年计提了高达3.12亿元的存货跌价准备,其中玉米种子是“重灾区”。年报还披露,玉米种子退货金额排名前十的品种,退货总额高达1.72亿元。去库存压力可见一斑。

值得警惕的是,公司应收账款期末余额达24.04亿元,较期初增长31.5%,远超同期营收增速。这意味着在行业承压背景下,公司可能放宽了信用政策以维持销售规模,后续存在信用减值风险。

靠汇率波动撑起的利润增长,和靠计提减值“洗澡”后的轻装上阵,能否持续需要打一个问号。

02

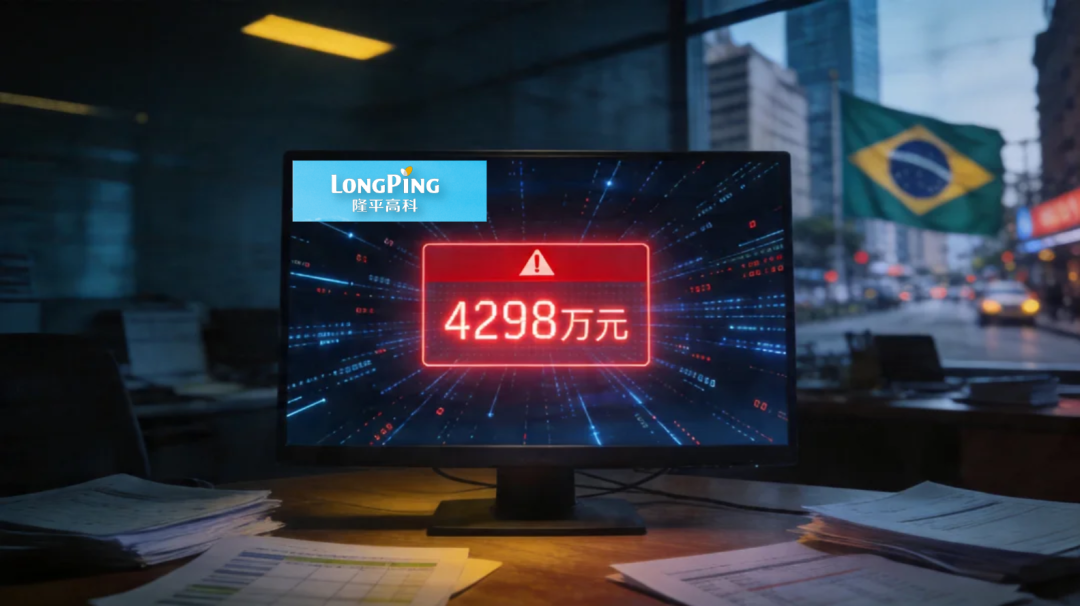

巴西惊雷:被黑客骗走4298万,内控审计“亮黄牌”

如果说财务数据的“水分”还属正常讨论范畴,那么年报中披露的一起网络安全事件,则直接暴露了隆平高科全球化运营中的重大内控漏洞。

年报及内控审计报告同时披露,控股子公司隆平发展的境外经营主体“遭遇了有组织的专业黑客攻击”,犯罪分子通过网络入侵邮箱并伪造身份,导致公司将一笔资金支付至美国的一个诈骗账户,涉及金额601.78万美元(约合人民币4298万元)。

由于追回存在不确定性,公司已全额计提损失。这一事件导致天健会计师事务所对公司2025年度内部控制审计报告出具了带强调事项段的无保留意见――这是内控审计中罕见的“黄牌警告”。审计师在报告中写道:“公司信息安全防护相关的内部控制需要持续加强。”

什么叫“需要持续加强”?翻译过来就是:你们的内控,现在不行。对于隆平高科而言,这绝不是一件可以轻描淡写的小事。

对于一家立志“打造全球化运营平台”、要将巴西作为战略支点的跨国种业巨头而言,如果连最基础的资金支付安全都无法保障,又如何让投资者相信其能驾驭好横跨三大洲的复杂业务版图?

而这,还不是巴西业务的全部麻烦。

年报还披露,隆平发展在巴西面临一项历史税务评估,涉及金额约合人民币13.73亿元。尽管行政复议结果暂时对公司有利,但巴西联邦税务局仍在寻求上诉。此外,隆平巴西还与两家供应商陷入照付不议合同纠纷,诉讼金额合计约合人民币5亿元。

巴西业务,既是隆平高科全球化最大的想象空间,也是最大的风险敞口。

03

转基因“头把交椅”与42亿商誉

抛开风险看亮点,隆平高科2025年在战略层面确实可圈可点。

转基因赛道的领先优势,正在变成实打实的竞争壁垒。年报显示,公司转基因玉米品种推广面积连续三年全国第一,已有19个次转基因品种通过审定。在生物育种产业化这个未来十年的主战场上,隆平高科已经抢占了最有利的身位。这是任何竞争对手都难以短期复制的先发优势。

资本运作方面,“中信新隆平”格局初成。 5月完成中信农业12亿元定增,中信系持股升至25.93%;10月联创种业引入中信金融资产等国家级“耐心资本”增资10亿元。资产负债率降至59.50%,财务稳健性大幅提升。背靠中信这棵大树,隆平高科的资源禀赋是其他种企难以企及的。

研发投入也在持续加码。 2025年研发投入7.63亿元,同比增长10.18%,占营收比例高达9%。公司正着力构建“DT+BT”智慧育种平台,向育种4.0时代迈进。

然而,在这些亮点的阴影之下,有一个被市场忽视的“灰犀牛”正在悄然逼近――商誉。

截至2025年末,隆平高科商誉账面价值高达42.68亿元,占净资产比例超过60%。这是什么概念?意味着公司超过六成的净资产,是由过往并购形成的“溢价”堆出来的。

2025年,公司仅计提了0.16亿元商誉减值。但在玉米行业整体下行的周期中,联创种业、河北巡天、三瑞农科等核心子公司的盈利能力都在承压。一旦业绩继续下滑,商誉减值随时可能引爆,对利润表造成巨大冲击。

42亿商誉,就像悬在隆平高科头顶的一把剑。风平浪静时它安静地挂在账上;一旦行业继续恶化,这把剑落下来的代价,可能比巴西被黑走4000万要惨烈得多。

湘江财评

隆平高科的2025年,像极了一个正在经历“成人礼”的少年:有冲劲(全球第七、转基因第一),有靠山(中信加持),但也有莽撞(巴西被黑)、有软肋(国内玉米承压)。

跻身全球种业前七是里程碑,但真正的考验在于:能否在转基因商业化浪潮中把先发优势转化为盈利优势?能否管好巴西这个“火药桶”,让它从“减亏”走向“赚钱”?能否在追求规模的同时,补齐内控和信息披露的短板?能否在激进扩张中,消化好悬顶的42亿商誉?

对于投资者而言,这份年报最大的价值不在于那45.63%的利润增速,而在于它诚实地暴露了这家“种业国家队”在全球化征程中的真实水位――光鲜的排名之下,内控、回款、商誉,处处都是考验。