主要

观点

东瑞股份:全产业链布局的大湾区生猪养殖龙头

东瑞股份成立于 2002 年,聚焦生猪养殖行业,是内地供港活大猪前三大供应商之一。公司采取“自育自繁自养一体化生态养殖”经营模式,依托自主研发的“高床发酵型养猪系统”,形成了集饲料生产、生猪育种、种猪扩繁、商品猪饲养、活大猪供港及生猪内地销售于一体的完整生猪产业链,是内地供港活大猪领先供应商和粤港澳大湾区“菜篮子”生产基地。

行业自 2022 年 12 月起再次去产能,去化时间仍需积累

自 2022 年 12 月开始,生猪养殖行业再次去产能。2022 年 12 月-2023年 7 月,统计局、农业部统计的能繁母猪存栏量累计降幅 2.7%,上海钢联规模养殖场能繁母猪存栏量累计降幅 0.48%,上海钢联中小散户能繁母猪存栏量累计降幅 12.56%,涌益咨询能繁母猪存栏量累计降幅 8.07%。7 月中下旬以来,随着生猪价格上涨,淘汰母猪、仔猪价格、二元母猪价格虽出现回升,但仍处于相对低位,补栏积极性仍然低迷。我们将猪粮比划分为,5.5-6.0、5.0-5.5、低于 5.0 以供参考,在过去四轮下行周期,每轮周期的亏损时长与亏损深度、疫情直接相关。2022 年 10 月至今,猪粮比 5.0-5.5 共 21 周,猪粮比低于 5.0 仅 7 周,本轮下行周期的产能出清时间将取决于疫情和深度亏损的时间,目前看,去化时间仍需积累。

毗邻粤港澳大湾区,不断扩大养殖产能

香港猪价相比内地普遍具有较高溢价,公司是内地供港活大猪前三大供应商之一,2020-2022 年供港业务收入占公司营业收入比重均超过 50%,此外公司毗邻粤港澳大湾区,在供港活猪运输与配送上具有损耗小、路途短等优势。公司近几年投资新建或改扩建多个养殖场项目,截至目前,已建产能达到 150 万头,在建产能约 50 万头,计划到 2025 年在河源及其周边区域生猪储备产能将超过 200 万头。2022 年公司出栏量为 52.03 万头,同比增长 41.5%,预计 2023-2025年公司生猪出栏量分别为65/100/160万头,同比增长24.9%/ 53.8%/60.0%。

调整种猪体系,持续优化养殖成本

2023 年 7 月,公司生猪养殖完全成本约 17.8 元/公斤,其中,优秀场的完全成本达到 15.6 元/公斤。公司对标优秀场的生产管理模式,全面实施降本增效的系列措施,计划年内完全成本降至 17 元/公斤以内,未来两年目标将完全成本降至 16 元/公斤以下。主要举措包括:①加强重大疾病防控工作,完善生物安全体系,对猪群饲养全过程实现精细化的管理,加强生产流程管控,降低死淘率,提高生产效率;②公司研发团队培育不断选育能满足香港品质需求的高产种猪品种,同时建立面向国内市场有竞争力的种猪体系,降低仔猪的分摊成本;③优化饲料配方,在满足生猪生长需求的前提下,减少营养浪费,提高饲料转化率,降低饲料成本;④早日实现养殖场满负荷生产,进一步摊薄固定成本费用,实现规模效益。

“

风险提示

猪价波动风险;原材料价格波动风险;成本上升风险;产能扩张低于预期风险等。

1

深耕生猪产业二十余载,打造优质养殖产业链

1.1 东瑞股份:全产业链布局的大湾区生猪养殖龙头

东瑞股份成立于 2002 年,聚焦生猪养殖行业,主要产品为商品猪、仔猪、种猪等,公司自行生产所需饲料,并有部分饲料对外销售。公司养殖场猪舍设计先进,建成全密封、全温控现代化猪舍,并配套生物安全设施设备等,对生猪生产进行全流程管控,在规模化经营、疫病防控、食品安全控制等方面具有显著优势。公司采取“自育自繁自养一体化生态养殖”经营模式,形成了集饲料生产、生猪育种、种猪扩繁、商品猪饲养、活大猪供港及生猪内地销售于一体的完整生猪产业链。

公司是内地供港活大猪前三大供应商之一,及粤港澳大湾区“菜篮子”生产基地,经过 20 年发展和积累,公司凭借出色的产品品质、良好的市场口碑,获得五丰行、广南行等中国香港代理行和广东地区客户的高度评价,“东瑞”品牌在粤港湾大湾区具有较高知名度。

股权结构较为集中,袁建康为公司实控人。公司董事长袁建康先生是公司实际控制人,也是公司创始人,直接持有东瑞股份 20.17%股权。袁建康先生与其配偶叶爱华女士 100%控股东晖实业投资,东晖实业投资持有公司 12.34%股权,袁建康先生与其配偶叶爱华女士通过直接持股以及间接持股的方式合计持有公司 33.77%的股权。

1.2 公司业绩受生猪景气影响大

公司主营业务是生猪养殖(包括商品猪、仔猪、种猪等)和饲料销售,公司营收受生猪景气影响。2021 年受猪价大幅下滑影响,公司营收 10.5 亿元,同比减少23.0%,其中,生猪业务收入 9.4 亿元,同比减少 25%。2022 年下半年,养殖业景气度逐渐回暖,2022 年公司实现营收 12.2 亿元,同比增长 15.7%,其中,生猪业务收入 11.6 亿元,同比增加 22.8%,占比 95.1%,较 2021 年略增;饲料业务收入0.6 亿元,占比 4.9%。

2014-2022年,公司营业收入从5.1亿元增长至12.2亿元,年复合增长率11.4%。受猪周期影响,公司利润波动性较强,2019 年受非洲猪瘟影响,猪价大幅上涨,公司归母净利润同比增长 3,148.8%至 2.62 亿元。随着 2021 年猪价大幅下降和饲料成本上升,公司归母净利润大幅下滑,2021 年归母净利润 2.12 亿元,同比减少 68.9%。2022 年下半年猪价回暖,公司全年营收达到 12.2 亿元,同比增长 15.7%;2023H1营收 5.6 亿元,同比增长 20.5%。

2014-2022 年,公司饲料业务毛利率在 7%-14%之间平稳运行;生猪业务毛利率受周期影响较大,2014 年最低 5.4%,2020 年最高达到 64.4%。2014 年以来公司资产负债率整体呈下降趋势,2022 年公司新建产能较多,资产负债率出现一定幅度上升达到 34.14%。

2

行业集中度持续提升,产能去化趋势难改

2.1 我国生猪养殖业集中度不断提升

我国生猪养殖行业规模化程度不断提升。从我国养猪场(户)数量变化看,增速最快的是年出栏 5 万头以上养猪场数量,年出栏 3000-49,999 头的养猪场增速次之,年出栏 1-99 头的养猪场数量持续下降。

从生猪饲养规模比重变化看,年出栏1-49头生猪饲养规模占比从2012年31.9%降至 2021 年 9.7%,年出栏 500 头以上生猪饲养规模占比从 2012 年 38.5%上升至2021 年 62%,年出栏 3000 头以上生猪饲养规模占比从 2012 年 17.5%上升至 2021年 38.7%,年出栏 1 万头以上生猪饲养规模占比从 2012 年 8.1%上升至 2021 年22.7%,年出栏 5万头以上生猪饲养规模占比从2012年 1.4%上升至 2021年 9.7%。

2.2 我国养猪业整体水平有望提升

目前,我国养猪业的整体水平与世界先进水平相比仍有较大的差距,主要体现在生产效率和成本控制方面。在 PSY 指标上,2021 年从高到低依次为,丹麦 34 头、荷兰 32.1 头、德国 30.2 头、法国 30.1 头、西班牙 27.9 头、英国 27.7 头、美国 27.4头、意大利 26.1 头、加拿大 25.3 头,而我国行业协会监测的规模养猪场 2021 年PSY 仅 19 头,2022 年受前期更新的高效母猪等因素影响,我国平均 PSY 提升至20.6 头,但仍低于发达国家水平。

在生长育肥期饲料转化率上,从低到高依次为,巴西2.4、西班牙 2.43、荷兰2.56、丹麦 2.58、芬兰和法国 2.72、美国 2.76、德国 2.8,而我国生产水平较高的定点监测规模猪场饲料转化率超过 3.0。

与国外先进国家相比,我国生猪生产效率仍有很大提升空间,随着规模化程度和生物安全防控水平的不断提升,我国养猪业整体水平有望提高。

2.3 行业去化趋势难改,去化时间仍需积累

2.3.1 行业去化趋势难改

统计局、农业部数据,2018 年 4 季末-2019 年 3 季末,受非瘟疫情影响,能繁母猪存栏量累计下降 29.6%;2021 年 2 季末-2022 年 1 季末,受此前产能大幅扩张、二次育肥、压栏等多重因素影响,猪价高位崩盘,能繁母猪存栏量累计下降 8.3%;2023 年 12 月以来,猪价持续低迷,同时叠加 1-2 月北方非瘟疫情影响,能繁母猪存栏量重新进入下行通道,累计降幅 2.7%。

2022年 12月-2023 年 7月,上海钢联规模养殖场能繁母猪存栏环比变化,0.8%、-0.2%、-0.2%、-0.2%、-0.2%、0%、-0.5%、0.02%,8 个月累计降幅 0.48%;上海钢联中小散户能繁母猪存栏环比变化,-2.5%、-1.8%、-1.2%、-1.9%、-1.8%、-0.3%、-3%、-0.06%,8 个月累计降幅 12.56%。

2022 年 12 月-2023 年 7 月,涌益咨询能繁母猪存栏环比变化,-1.1%、-0.39%、-1.84%、-1.95%、0.04%、-0.93%、-1.68%、-0.22%,8 个月累计降幅 8.07%。

2.3.2 种猪、仔猪补栏积极性低迷

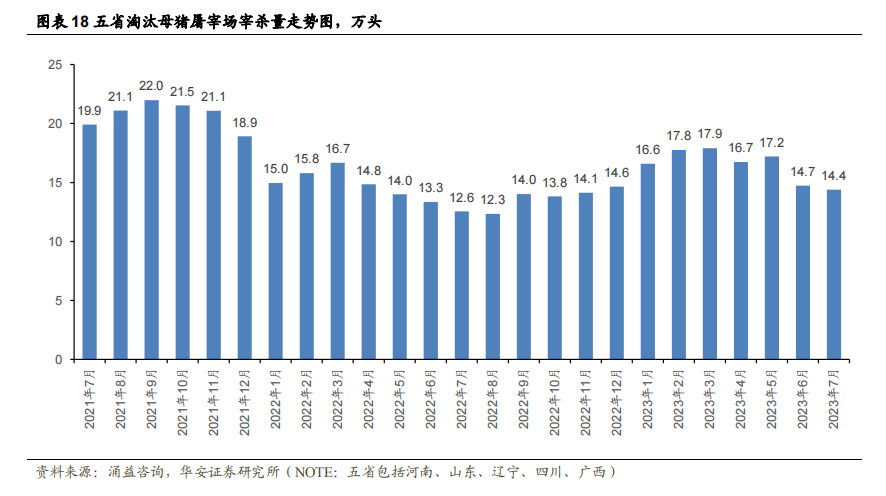

2023 年 1-7 月,全国五省(包括河南、山东、辽宁、四川、广西)淘汰母猪屠宰场宰杀量 115.3 万头,同比增长 12.9%。

7 月中下旬以来,随着生猪价格上涨,淘汰母猪、仔猪价格、二元母猪价格虽出现回升,但仍处于相对低位,补栏积极性仍然低迷。

2.3.3 6-7月南方生猪疫情增加

今年 1-3 月,北方地区生猪疫情较为严重,90 公斤以内低体重猪出栏占比明显攀升;今年 6-7 月,南方地区生猪疫情增加,90 公斤以内低体重猪出栏占比出现攀升,南方非瘟疫情演化,需持续跟踪。

2.3.4 二育积极性需紧密跟踪

近年来,由于生猪疫情复杂,且未来收益不明朗,养母猪和仔猪风险大增,投机氛围渐浓,二次育肥大规模兴起二次育肥会减少当期生猪供应,增加后期生猪供应,从而导致价格大幅波动。

从中国畜牧业协会监测数据分析结果看,截止 2022 年 9 月底,约有 10.8%的活猪在当月没有正常出栏,因为二次育肥截留等因素后移,到 2022 年 10 月后移活猪比例升至 13.7%,2022 年 11 月比例再次明显提升至 15.2%,随着 2022 年 12 月消费放量,活猪后移比例才开始小幅下降至 14.5%。目前看,二次育肥积极性明显低于 2022 年,但我们仍需紧密跟踪。

2.3.5 去化时间仍需积累

由于盈亏平衡点持续波动,我们将猪粮比划分为,5.5-6.0、5.0-5.5、低于 5.0以供参考。在过去四轮下行周期,每轮周期的亏损时长与亏损深度、疫情直接相关。

① 2008 年 4 月至 2010 年 4 月猪价下行后期爆发口蹄疫,猪粮比低于 5.5 共17 周;2016 年 5 月至 2018 年 5 月猪价下行,2018 年 8 月爆发非瘟,猪粮比低于5.5 仅 7 周;

② 2011 年 9 月至 2014 年 4 月猪价下行期,未曾出现严重疫情。猪粮比 5.5-6.0共 64 周,5.0-5.5 共 33 周,低于 5.0 仅 6 周时间,所以猪价磨底的时间很久;

③ 2021 年 1 月至 2022 年 3 月猪价下行期,疫情相对可控。猪粮比低于 5.0的时间长达 18 周,大幅亏损导致产能迅速出清,磨底时间短。

2022 年 10 月至今,猪粮比 5.0-5.5 共 21 周,猪粮比低于 5.0 仅 7 周,本轮下行周期的产能出清时间将取决于疫情和深度亏损的时间,目前看,去化时间仍需积累。

3

立足境内外双市场,持续完善生猪产业链

3.1 生猪产能快速扩张,打造自育自繁自养一体化生态养殖

公司的生猪类产品包括商品猪、仔猪和种猪,其中,商品猪主要为瘦肉型三元杂交商品猪、少量蓝塘土猪等;种猪为杜洛克种猪、长白种猪、大白种猪以及二元杂交种猪等;仔猪为二元杂交仔猪、三元杂交仔猪。

生猪销售业务包括供港和内销两大部分,其中,供港以活大猪为主,主要通过五丰行、广南行两家代理行在中国香港销售;内销包括商品猪、仔猪、种猪,根据生猪出栏及市场情况销售给养殖户、屠宰加工企业、贸易公司等客户。

公司采用“自育自繁自养一体化生态养殖”经营模式,目前拥有 8 个生猪养殖基地,拥有优质的杜洛克种猪、长白种猪、大白种猪核心群,形成集饲料生产、生猪育种、种猪扩繁、商品猪饲养、商品猪销售为一体的完整产业链。公司 7 月育肥成活率约为 93%,全程存活率达到 90%。

养殖成本方面,公司 7 月完全成本约 17.8 元/公斤,其中,优秀场的完全成本能够达到 15.60 元/公斤。公司对标优秀场的生产管理模式,执行批次化生产,全面实施降本增效的系列措施,计划年内完全成本降到 17 元/公斤以下,未来两年目标将完全成本降至 16 元/公斤以下。主要包括以下方面:

1、在饲养管理上,加强重大疾病防控工作,完善生物安全体系,对猪群饲养全过程实现精细化的管理,加强生产流程管控,降低死淘率,提高生产效率;

2、在种猪改良上,公司研发团队培育不断选育能满足香港品质需求的高产种猪品种,同时建立面向国内市场有竞争力的种猪体系,降低仔猪的分摊成本;

3、在饲料营养上,优化饲料配方,在满足生猪生长需求的前提下,减少营养浪费,提高饲料转化率,降低饲料成本;

4、在养殖规模上,早日实现养殖场满负荷生产,进一步摊薄固定成本费用,实现规模效益。

扩大生猪养殖规模,完善生猪产业链。公司近几年投资新建或改扩建多个养殖场项目,并建设生猪屠宰及肉制品加工场项目,以推动养殖生产和屠宰加工配套布局,截至目前,已建产能达到 150 万头,在建产能约 50 万头,计划到 2025 年在河源及其周边区域生猪储备产能将超过 200 万头。

传统的生猪养殖模式会造成较为严重的农业面源污染,公司自主研发了“高床发酵型养猪系统”,从源头减少养猪废弃物的产生,养殖过程控制实现废弃物的减量化和无害化,末端实现资源化利用。

“高床发酵型养猪系统”的猪舍为两层楼结构,上层用于养猪,采用温控通风设备改善养殖环境,地面采用全漏缝地板结构;下层建设垫料发酵车间,铺设厚度60-80cm 的木糠等垫料消纳生产过程中产生的猪粪尿,同时采用机械翻堆机对垫料进行翻堆处理,养猪废弃物发酵降解,转变成半腐熟有机肥,被运送至配套的有机肥厂转化为优质有机肥,还田利用,最终实现生态循环性养殖。

3. 2 供港业务优势显著,配额有望稳步提升

公司是内地供港活大猪前三大供应商之一,2020-2022 年供港业务收入占公司营业收入比重均超过 50%。我国内地出口企业向香港市场供应活大猪实行代理销售制度,由商务部赋予内地供港活猪代理资格的代理机构统一代理销售,在香港拍卖市场上,优质的生猪可以获得更高的价格,因此,香港猪价相比内地普遍具有较高溢价。

广东地区是目前国内经济最为发达的地区之一,常住人口长年超过一亿,具有较强的消费能力,广东生猪价格常年高于内地均价,公司内销市场立足广东地区可获得更高的收益。

内地供港活大猪实行出口配额管理制度。中国商务部在每年年末分配下一年各省活大猪供港的配额,各省商务厅再根据实际情况向辖区内具有活大猪供港资质的企业分配配额,出口配额重点分配给配额使用率高、经营能力强、货源质量好、品牌信誉度高的企业。

活大猪配额分配采取主分配和临时调剂分配两种方式,主分配数量为商务部下达配额总量的 80%(2020 年调整为 70%,2021 年调整为 60%);调剂分配数量为配额总量的 20%(2020 年调整为 30%,2021 年调整为 40%)。活大猪配额企业分配数计算公式为:活大猪配额企业分配数=商务部下达总量×80%(70%、60%)×该企业上年1-12月20日出口数量占省出口总量的比例;企业主配额使用量达到80%或以上,可以申请调增配额。调剂配额分配数量计算公式为:调剂分配数量=已出口月平均数×12-已分配配额数量;对配额使用进度低于序时进度企业,在通知相关企业后酌情调减;企业出口进度达到序时进度后可以申请调增配额。

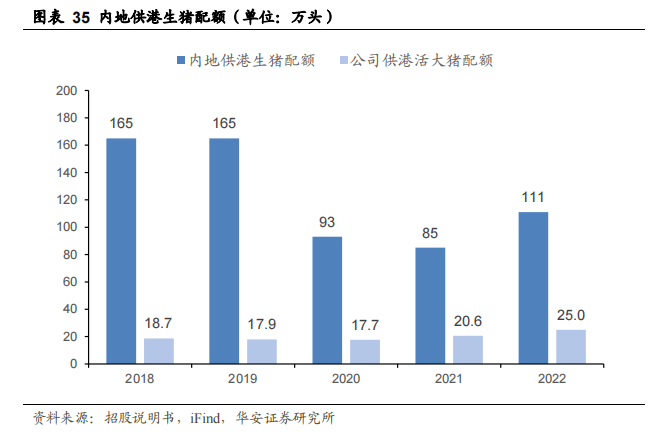

“非洲猪瘟”发生后,内地生猪跨省调运受到限制,多家内地活大猪供港企业供港生猪数量下降,目前香港市场消费需求仍有较大缺口。受疫情影响,2020 年起,为提高配额使用效率和激励企业生猪出口,商务部供港活大猪配额分配改为分次下达,2020 年首次分配配额为93.10 万头,若该配额执行超过 70%,可再次追加配额。

公司 2022 年度累计获得中国香港配额 24.95 万头,同比增加 21.08%,占内地供港份额 22.6%。公司毗邻经济发达的粤港澳大湾区,具有产品价格优势和市场区域优势,相比于很多内地猪场,在供港运输方面具有较大的成本优势。目前公司已成为内地供港活大猪领先供应商和粤港澳大湾区“菜篮子”生产基地。

经过 20 余年的发展和积累,公司凭借科学的饲料营养配方、先进的生猪育种技术、生猪养殖行业多年积累的经验,以中国香港市场的质量标准为导向,建立了曾祖代-祖代-父母代-商品代的生猪生产体系,同时,公司历年来配额完成情况良好,在当前配额制度下具有显著优势,未来有望进一步获得更多配额。

4

盈利预测、估值及投资评级

4.1 盈利预测

(1)生猪业务

公司已建产能 150 万头,随着黄沙基地和惠州东瑞项目建成,土地储备产能将超过 200 万头,出栏规模持续扩张。我们预计 2023-2025 年公司生猪出栏量分别为65/100/160 万头,商品猪销售均价分别为 18.8/22.8/24.0 元/公斤,仔猪销售均价分别为 500/600/650 元/头,预计 2023-2025 年公司生猪养殖业务实现收入12.81/23.56/39.44 亿元,同比增长 10.7%/84.0%/67.4%。

(2)饲料业务

公司饲料业务主要用于供应各养殖基地,外销规模较小,我们预计,2023-2025年公司饲料业务收入 0.51/0.46/0.41 亿元,同比减少 15%/10%/10%。

4.2 投资建议

东瑞股份是我国粤港澳大湾区重要的优质生猪供应商,也是内地供港活大猪龙头企业,我们预计 2023-2025 年公司实现营业收入 13.33 亿元、24.04 亿元、39.87亿元,同比增长 9.6%、80.3%、65.9%,对应归母净利润-1.61 亿元、2.65 亿元、9.21 亿元,对应 EPS 分别为-0.76 元、1.24 元、4.33 元,首次覆盖给予“买入”评级。

“风险提示猪价波动风险;原材料价格波动风险;成本上升风险;产能扩张低于预期风险等。“