来源 :经观商业2022-11-01

半年报数据展示

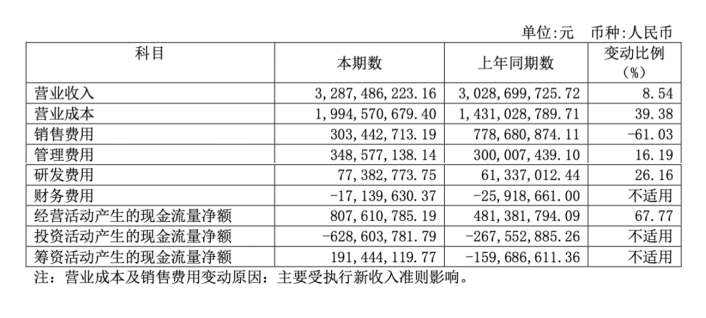

主要会计数据和财务指标

半年报综述:2022年上半年千味央厨营业收入为6.48亿元,同比增长14.23%;归属于上市公司股东的净利润为4575.15万元,同比增长25.43%;经营活动产生的现金流量净额为3933.29万元,同比减少13.34%。

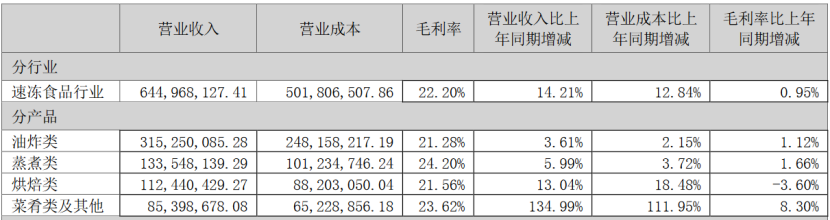

主营业务产品情况

2022年上半年千味央厨的主要收入来源为油炸类、蒸煮类、烘焙类和菜肴类及其他产品。油炸类营业收入为3.15亿元,同比增长3.61%;蒸煮类营业收入为1.34亿元,同比增长5.99%;烘焙类营业收入为1.12亿元,同比增长13.04%;菜肴类及其他营业收入为8540万元,同比增长134.99%。

半年报中提示的公司日常经营中可能面临的风险因素

1、疫情反复对餐饮业冲击严峻

2、B端市场竞争加剧

3、原料价格波动带来的利润压力

媒体声音

北京商报:

《速冻企业如何撬动千亿预制菜赛道》

千味央厨在2022年中报提到,预制菜是2022年公司重点关注的业务,上半年预制菜销售收入同比增长42.23%;安井食品在三季报中表示,重点布局的预制菜肴板块业务快速发展,第二增长曲线初见成效;2022年上半年,海欣食品的速冻菜肴制品同比增长了1216.01%,根据海欣食品相关工作人员向媒体透露的信息,三季度速冻菜肴制品依然是增速最快的板块。

与预制菜业务迅猛的增速相比,传统速冻制品等面临增长不足、产品单一、同质化凸显等风险。2022年上半年,作为海欣食品主要收入来源的速冻鱼肉制品及肉制品营业收入同比下滑了8.2%。

在业内看来,速冻制品行业经过多年整合期,市场竞争日益深入,由于传统速冻制品受季节性波动影响明显、消费习惯升级、产品不断迭代细分,速冻行业正在寻找第二增长曲线,而预制菜业务成为不少速冻企业的选择。

财联社:

《千味央厨:小B渠道渗透提升成营收主力切入预制菜赛道迎来放量|公司调研》

随着餐饮市场规模不断扩大,在餐饮企业降本增效和消费者追求便捷健康食品的需求驱动下,预制菜市场快速扩容,市场竞争激烈。

在此背景下,千味央厨菜肴类产品进入快速放量阶段,2022年上半年销量达到8540万元,同比增长134.99%。对比安井食品同类业务,上半年安井食品的菜肴类产品也保持翻倍增长,销售额13.9亿元,同比增长185.42%。

今年5月,千味央厨成立河南御知菜食品科技有限公司,专业从事预制菜的研发、生产和销售。徐振江表示,御知菜主要是代工模式,围绕公司供应链及服务客户来规划产品。

预制菜的下游客户同样分为B端和C端,B端客户对预制菜诉求主要在于产品稳定性,竞争核心在于成本效率和规模渠道等,C端客户重视口感和便利性,竞争核心在于品牌、消费者触达等。

资本大举进军预制菜领域,但消费者对于预制菜讨论褒贬不一。根据艾媒咨询报告,47.5%的中国预制菜消费者认为预制菜口味还原度低,食品体验不及预期。亦有消费者在公开平台上表示对外卖使用料理包感到不满。

徐振江对此表示:“终端消费者对预制菜的不满在于认为预制菜是‘剩菜’,事实上当前面向B端餐饮的产品主要是半成品,目前公司提供的产品也侧重于半成品,完全成熟的产品公司也不擅长。”

券商研报摘要

太平洋证券:

《千味央厨:收入符合预期,费用率提升影响盈利》

我国餐饮市场行业规模持续扩大,下游餐饮企业规模化、连锁化发展是大势所趋,千味央厨在 B 端餐饮供应链赛道具有先发优势。1)产品端:公司研发能力突出,能够满足客户多元需求,并通过产品开发迭代提供增长动力。大单品中油条类、烘焙类优势显著,油条的市占率位居第一;蒸煎饺等新品也表现强势,有望成为新的大单品拉动增长。此外,公司于 4 月 29 日发布公告,拟对外投资设立控股子公司河南御知菜食品科技有限公司,预制菜有望成为公司未来增长点。2)渠道端:公司深耕大 B 渠道多年,与百胜中国、华莱士、海底捞等优质客户深度绑定,形成灯塔效应,为开发其他连锁餐饮客户提供品牌背书,增量空间大,小 B 端扶持核心大商,构建厂商联合项目制共同体。3)产能端:芜湖工厂 8 月投产,预计产值 4-5 亿,支撑公司收入增长。

浙商证券:

《千味央厨22中报点评:结构优化提升毛利率,产品渠道产能多点发力》

下半年来看,1)渠道端:疫情恢复背景下,百胜中国上半年因疫情推迟上新的新品或将在Q3陆续上新,同时新客户盒马鲜生下半年表现值得期待,我们预计大B端全年营收增长可达15%,小B端30+%。2)产品端:蒸煎饺技术优势+油炸结构调整+烘焙发力有望成为业绩来源。3)产能端:芜湖工厂已于22年6月投产,下半年产能利用率有望达70-80%,产能得到有效保障