6月12日,兰州银行发布公告,称该行获准在全国银行间债券市场发行不超过50亿元人民币二级资本债券。

本次兰州银行获批发行的二级资本债,是用来补充提升该行的资本充足率的。从今年一季度的数据看,兰州银行的资本充足率为11.17%,而A股上市银行加权平均值为14.54%,相比之下,兰州银行的资本充足率偏低――在A股42家银行中排名倒数第一。

除了资本充足率偏低,兰州银行还有一个更扎眼的问题,那就是不良贷款率偏高。

数据显示,截至今年一季度,兰州银行不良贷款率为1.83%,在A股城商行中排名第二,仅次于榜首郑州银行的1.87%。整个一季度,兰州银行的不良贷款增长了4.237亿元,而其一季度的净利润为5.46亿元。

兰州银行为何会经营成这个样子?那就得从它对股东的关联贷款说起了。

01

踩雷正威集团

银行对股东的关联贷款,一直是出问题的重灾区。对于城商行而言,此类问题更为普遍,且更加严重。兰州银行便是其中的典型例子。

《聪明投基者》发现,兰州银行对许多股东及其关联企业给予了相当高的贷款额度,但这些股东的经营状况却不尽人意,其中有些甚至靠演戏骗取政府补贴,比如前段时间接连爆雷的正威集团。

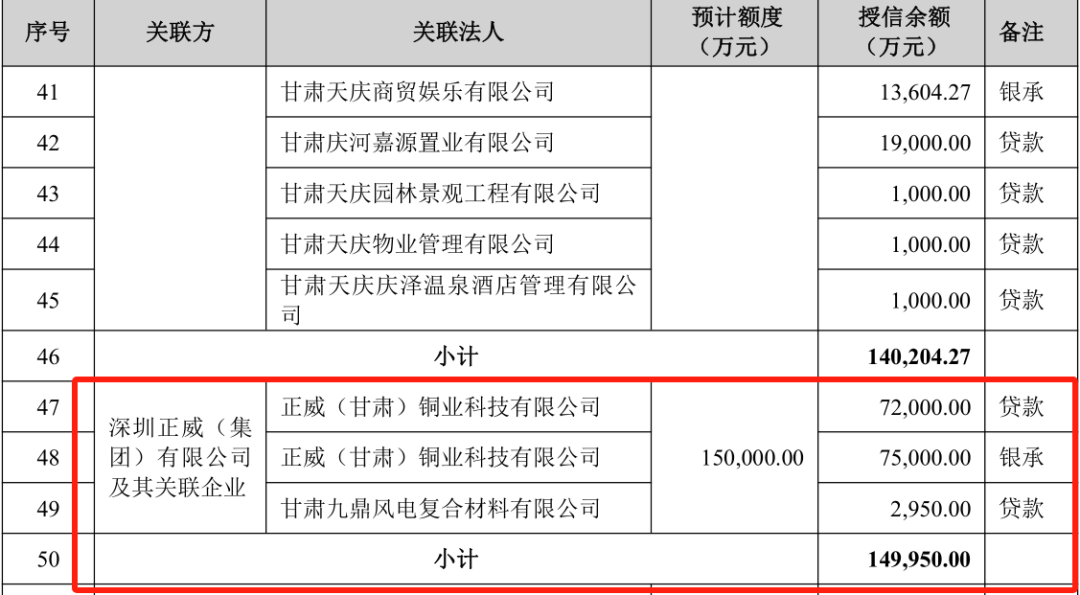

公开信息显示,目前兰州银行的第六大股东是深圳正威(集团)有限公司(以下简称“正威集团”),而根据公司去年中报披露的信息,兰州银行对正威集团及其关联企业,一共发放了接近15亿元的贷款额度。

兰州银行对正威集团授信情况,来源:2023年半年报

可惜,正威集团并没有打算拿钱干正事。

名义上,正威集团在全国各地建了园区,但实际上是在低价拿地,然后用拿到手的土地去找银行借贷款,并骗取各地政府丰厚补贴。这是典型的“空手套白狼”的资本游戏。

为了显得更加真实,当有地方领导来视察工作时,正威集团还会在园区安排员工装模作样地工作,其中许多人只有领导来的当天才知道要生产什么产品,厂区的保洁也可能化身为无尘车间里的操作女工。当然,领导不来考察时,这帮人就会很闲,毕竟没什么订单,甚至员工连续两年在园区内无事可做这样的事情也会发生。

在园区的建设过程中,事情就更加离谱。正威集团为了快速建设园区圈钱,有时连设计图还没画好便开始施工,之后是边设计图纸边施工。要知道,设计图纸本应该在获得施工许可之前就已经审核合格――此举也将为后期工程质量带来隐患。

至于为何正威集团要把戏演得如此认真,答案是因为这一套流程真的能圈很多钱。

由于正威集团拿工业用地的成本很低,甚至许多工业园区的政府补贴都能够覆盖前期投入成本。比如正威集团2016年公开发行公司债券募集说明书中显示,正威(甘肃)铜业科技有限公司在兰州购买土地仅用3.8亿元,而从2013年到2016年上半年,集团先后获得了兰州当地政府项目扶持激励等奖补接近25亿元。

之后,正威集团再利用土地抵押获得贷款,将拿到的钱划到总部,继续用于其他工业园区项目拿地。

一套完美但又脆弱的运作模式,就此完成。

这套逻辑在房地产行业上升时期出奇奏效,但是当地产行业出现波动,尤其是面对当下这种情况,就会变得不堪一击。

伴随着房地产行业的下行,正威集团的遮羞布已被悄然揭开。2022年9月,正威集团就因一笔4362万元的纠纷,被河南洛阳市洛龙区人民法院列为失信被执行人;2023年9月,正威集团被曝出,因无法向中建八局支付约1亿元的工程款和违约金,正威集团和集团主席王文银面临被法院强制执行、限制高消费的处境。

去年中报显示,正威集团持有兰州银行的股份已经被质押并冻结。也就意味着,一旦正威集团发生大面积爆雷,那么会对兰州银行的股价及声誉带来严重的负面影响,进而可能会影响到后续融资。

但是,对于这样一家问题多到捋不清的企业,兰州银行却将其授信额度给到15亿元,背后的风控在哪里?难道仅仅是因为是股东,就可以将存款人的利益弃之不顾吗?

02

关联交易频现

《聪明投基者》还发现,兰州银行给多位股东都提供了过高的授信额度,但是这些股东近年来的经营状况却多多少少有些问题。兰州银行似乎成为了股东们的提款机。

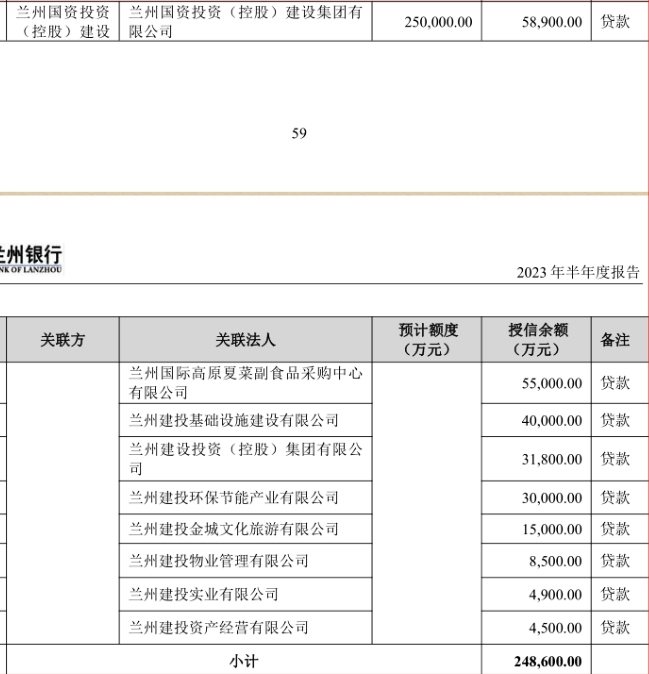

比如兰州银行的第二大股东兰州国资投资(控股)建设集团有限公司(以下简称“兰州国投”),兰州银行对其提供的授信额度达到了25亿元。

兰州银行对兰州国投的授信情况,来源:2023年半年报

虽然授信额度给得很高,但是兰州国投的经营状况却出现了很多问题。

2022年12月底,兰州国投爆雷事件冲上热搜,其为子公司担保的近1亿元非标债务,在经过展期到期后仍不能如约偿还。

2023年5月21日,一则关于兰州国投的消息流出。上海市金融法院在一则关于浦银金融租赁与兰州国投的融资租赁合同纠纷一案中提到,兰州国投“下落不明”,连法院也联系不到兰州国投,其董事长杨艾杰显示为限制高消费。

经过股权穿透,兰州国投的实际控制人是兰州市人民政府,这或许是兰州银行能给兰州国投很高信用额度的原因。

但众所周知,近年来地方政府融资平台由于各种原因普遍出现了一些问题,在这种情况下,兰州银行依旧能给出将近25亿元的信用额度,是否经过了严格的审核?

兰州银行的第三大股东,是华邦控股集团有限公司(以下简称“华邦集团”)。根据去年中报披露的信息,兰州银行也给了华邦集团21亿元的信用额度。

兰州银行对华邦集团的授信额度,来源:2023年半年报

不过,华邦控股的情况也不容乐观,目前,华邦控股持有兰州银行的股份质押比例已经达到99.56%。

除此之外,兰州银行对第四大股东兰州天庆房地产开发有限公司及其关联企业给予了15亿元的贷款额度,对第五大股东甘肃盛达集团有限公司及其关联企业给予了30亿元的贷款额度,对第八大股东甘肃省国有资产投资集团有限公司及其关联企业给予了26亿元的贷款额度,对第十大股东甘肃省电力投资集团有限责任公司控股企业甘肃电投能源发展股份有限公司给予1亿元的贷款额度。

可见,兰州银行对于股东的贷款请求,那是相当慷慨,但是,很多股东的运营状况却着实堪忧。兰州银行给予这么高的贷款额度,很有可能会损害其他中小股东以及存款者的利益。

当然,我们也可以看到,兰州银行的风控能力明显有待加强。贷款的背后,是否存在不为人知的利益交换,也有待监管部门进行调查。

03

风控问题亟待改进

根据兰州银行发布的2023年度财报,公司在去年实现营收80.16亿元,对比2018年的68亿元的营收,增速并不算快;去年兰州银行的净利润为18.64亿元,相较2018年的22.48亿元,还有所下降。

不佳的财务数据背后,是兰州银行资产质量的下滑。

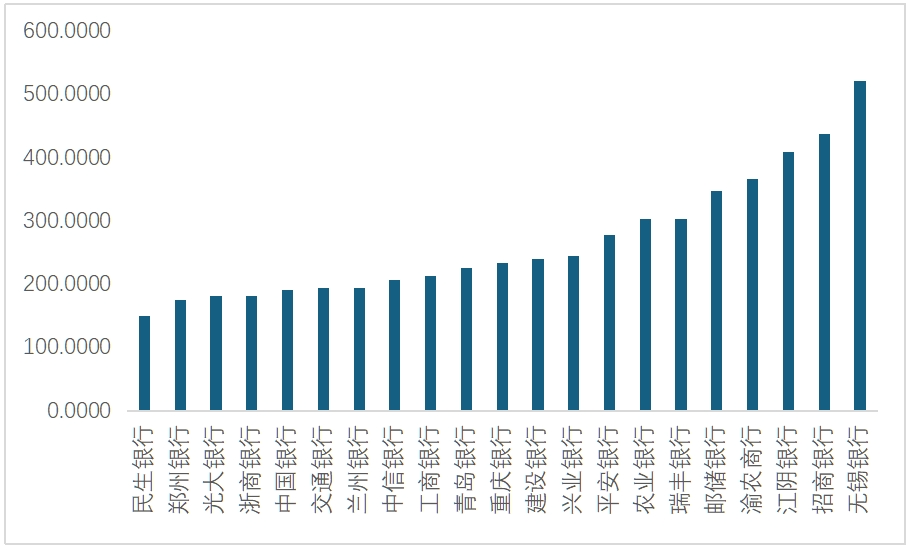

2023年,兰州银行的不良贷款率为1.73%,较2022年上升0.02%。到了今年一季度,其不良贷款率已上升至1.83%,在A股城商行中排名第二,仅次于榜首郑州银行的1.87%。

2024年一季度上市银行不良贷款率情况

2023年兰州银行的拨备覆盖率为197.51%,比2022年上升2.52%。不过,横向对比来看,兰州银行的拨备覆盖率并不高,可见兰州银行风险抵补的充裕程度相对一般。

2023年上市银行拨备覆盖率情况

根据2023年年报,兰州银行逾期贷款84.6亿元,逾期贷款占全部贷款比例为3.45%。而在2022年年底,逾期贷款金额为76.22亿元。

贷款行业方向方面,房地产业贷款及与之相关的建筑业是主要的贷款方向,报告期内,该行贷款主要集中在建筑业、房地产业、批发和零售业、租赁和商务服务业、制造业等行业,贷款金额分别占贷款总额的9.96%、8.97%、7.99%、7.76%和6.94%。如今,地产行业步入下行周期,或许是兰州银行利润不升反降、不良贷款增多的重要原因。

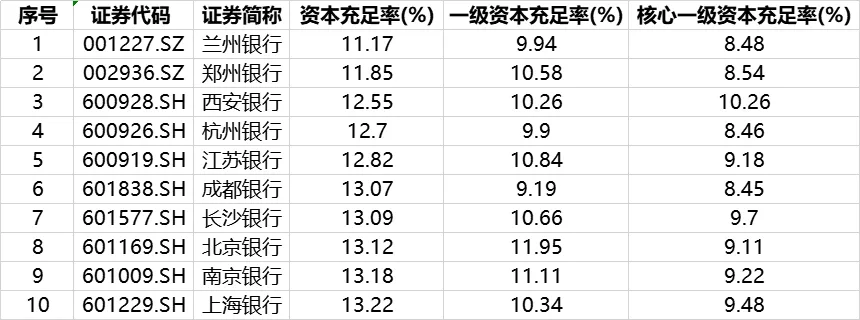

资本充足率方面,截至今年一季度,兰州银行额度的资本充足率为10.5%,其中一级资本充足率为9.94%、核心一级资本充足率为8.48%,在上市银行当中处于最低水平,逼近7.5%的监管红线。

2024年一季度上市银行资本充足率情况

与此同时,近期兰州银行的违规事件频频发生。

去年11月,兰州银行因支行存在员工管理不到位、未按规定报送案件信息、印章管理不到位、贷款三查不到位造成损失、EAST数据质量管理不到位、未按监管口径统计普惠型小微企业数据等违规问题,被国家金融监管总局罚款710万元。

值得注意的是,此次处罚还涉及18名相关责任人,取消了原副行长杨阳高管任职资格并禁止从事银行业工作直至终身,2位前支行行长朱滨、沈兆丰也遭到了终身禁业处罚。

从处罚记录看,兰州银行多次因贷款业务违规受罚。2022年2月,兰州银行定西分行因违规发放个人经营性贷款被罚款30万元;6月,酒泉分行因贷款五级分类不准确、授信管理不到位等问题被罚款50万元;7月,敦煌分行因贷款三查制度落实不到位、授信管理不严谨等原因被处以70万元罚款;12月,定西分行再次因违规发放贷款被罚款30万元。

此外,兰州银行还存在个人信息使用违规的问题。今年4月,甘肃省通信管理局发布的关于侵害用户权益行为的通报显示,“兰州银行”及“兰州银行企业版”等App存在违法违规收集使用个人信息的问题,已责令其限期整改。

兰州银行上市以来股价走势

从股价上看,兰州银行是“王小二过年,一年不如一年”,资本是大概清楚兰州银行的状况的。

兰州银行应该深刻反省下自己的风控问题了。