近日,兰州银行发布关于董事、高级管理人员任职资格获核准的公告。公告显示,甘肃金融监管局核准刘敏该行董事、副行长任职资格。

公开简历显示,刘敏是一名准“80”后,今年45岁,拥有硕士学位。在担任兰邹银行副行长前,历任工商银行兰州银行平凉分行党委委员、副行长,工商银行甘肃省分行国际业务部(投资银行部)副总经理,工商银行平凉分行、白银分行党委书记、行长,工商银行甘肃省分行普惠金融事业部总经理、乡村振兴办公室主任。

开甲财经注意到,今年以来兰州银行高管经历“大换血”,刘敏正是在此次高管变动中空降而至。

今年4月,王斌国因工作调动辞去副行长职务。7月,何力因工作调动向辞去副行长职务。8月,兰州银行完成了董事会换届,选举许建平连任董事长并代为履行行长职责。原行长蒲五斤、副行长因换届离任。与此同时,选举刘敏、刘靖为副行长,续聘王毅为挂职副行长,选聘程艺为挂职副行长。

公开资料显示,许建平在担任兰州银行董事长之前,历任建设银行定西市分行党委书记、行长,建设银行兰州城关支行党委书记、行长,甘肃银行公司业务部总经理、党委办公室主任、办公室主任、董事会办公室主任,甘肃银行党委委员、纪委委员、董事会秘书、副行长。

刘靖在担任兰州银行副行长之前,历任该行营业部信贷风险科科长、天水分行副行长、营业部副总经理、总经理、城关管理行行长。

完成换届后,兰州银行管理层只剩下许建平一位老人,公开资料显示,许建平虽已担任兰州银行董事长5年,但此前其工作经历主要为党委书记、办公室主任,如今又代为履行行长职责,加上两个刚刚上任的副行长,这让本就在A股上市城商行中垫底的兰州银行,在未来的发展中增加了几分不确定性。

兰州银行披露的2024年半年度报告显示,上半年该行公司银行业务27.43亿元、资金业务6.55亿元、零售金融业务5.83亿元、其他(补充)业务1413万元,分别占总收入的68.66%、16.40%、14.59%、0.35%。

其中,公司银行业务营业利润4.41亿元,资金业务营业利润4.33亿元,零售金融业营业利润1.02亿元,其他(补充)营业利润0.13万元,分别占总营业利润的44.58%、43.79%、10.36%、1.27%。

很显然,兰州银行的资金业务、其他(补充)创造营业利润更强,但对比2021-2024年上半年的营收结构数据发现,这两项业务极为稳定,很难出现大的突破。想要提升营业利润,只能在公司银行业务和零售金融业务上下功夫。

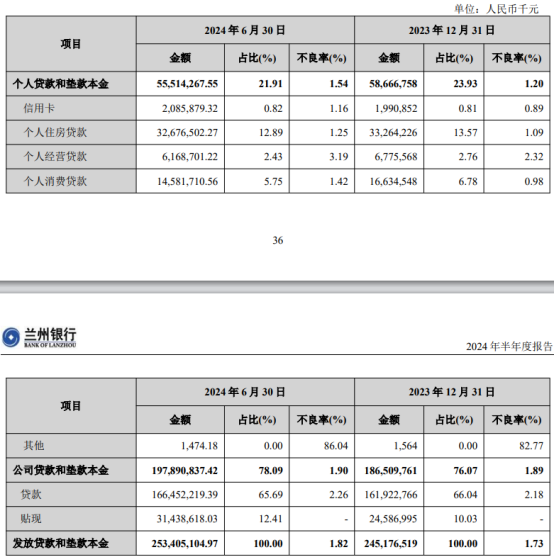

但根据兰州银行披露的2024年半年度报告显示,截至6月30日,该行公司贷款不良率达2.26%。其中,农、林、牧、渔业贷款不良率12.93%,批发和零售业不良率9.65%,制造业不良率2.76%。

个人贷款平均不良率1.54%,按五个类别分类的不良率也均有所上升,整体较年初上升0.34个百分点。截至2024年6月末,信用卡不良率1.16%,个人住房贷款不良率1.25%,个人经营贷款不良率3.19%,个人消费贷款不良率1.42%。

值得注意的是,受经济下行、房地产市场低迷的影响,兰州银行个人住房贷款、个人经营贷款和个人消费贷款在规模下降的同时,不良率反而上升,信用卡贷款略有增长,但贷款总额不足1%,很难挑起增长乃至稳定的大旗。

相比较而言,个人消费贷款在不良率不到2%的情况下,贷款规模不能出现一降再降的情况。否则,兰州银行的“零售转型”战略将变成一句口号。

事实上,作为甘肃省内资产规模最大的地方法人银行,兰州银行深耕本地市场,但受限甘肃本省GDP规模,兰州银行联合助贷平台发展个人消费信贷业务。

开甲财经注意到,在黑猫投诉(新浪旗下消费者服务平台)搜索“兰州银行”发现,该行与时光分期、畅X花、小X卡贷、分期易、小X优品、X多多、易得花、X钱罐等多个助贷平台合作放贷,且贷款综合年利率高达36%。

兰州银行披露的2024年第三季报业绩报告显示,截至报告期末,该行资产总额突破4,800亿元,达到4,809.79亿元,较上年末增长6.08%;发放贷款及垫款2,478.25亿元,较上年末增长4.10%;吸收存款3,602.25亿元,较上年末增长6.78%。

前三季度,兰州银行实现营业收入60.53亿元,同比增长-3.02%;实现归母净利润14.95亿元,同比增长0.95%。百度股市通数据显示,2024年前三季度,兰州银行营业收入、归母净利润分别在A股17家上市城商行中排倒数第3名、倒数第1名。

截至2024年12月4日收盘,兰州银行总市值146.95亿元,在A股17家上市城商行中排倒数第1名。