来源 :西部证券研究发展中心2025-04-11

事件:公司发布2024年年报,全年实现营收35.9亿元,同比-8%,归母净利润4.2亿元,同比-14%,扣非归母净利润4.0亿元,同比-17%;单Q4来看,公司实现营收11.0亿元,同环比-5%/+16%,归母净利润0.8亿元,同环比-24%/-32%,扣非归母净利润0.6亿元,同环比-41%/-50%。

多重因素扰动影响业绩兑现,客户结构持续优化。2024年,公司配套新能源汽车客户营收占比已超过75%。根据Marklines,2024年公司下游主要客户特斯拉中国/理想/零跑/蔚来/上汽系分别实现销量92/50/29/22/247万辆,同比-3%/+33%/+102%/+41%/-28%,上汽系特斯拉销量承压为公司营收下降主要因素。受资产折旧摊销增加、资产减值计提、部分费用增加等因素影响,公司全年实现毛利率/净利率21.1%/11.8%,同比-2.1/-0.9pcts,其中,全年管理费用率3.4%,同比+0.8pcts,主要系公司一体化压铸业务尚处于生产爬坡期,报告期内2家子公司管理人员增加致费用增加;此外,全年计提各项资产减值准备5547万元,影响归母净利润5544万元,为公司盈利能力下滑主要原因。

厚积薄发,一体化压铸放量将至。公司前瞻布局一体化压铸,目前已在盐城多利、安徽达亚投产多条布勒大型一体化压铸产线,2023年率先实现相关产品量产并交付。2024年公司一体化压铸客户订单持续突破,目前已获得蔚来、零跑、理想等多家客户项目定点,预计2025年下半年起逐步进入大规模量产期,全面开启新一轮成长。

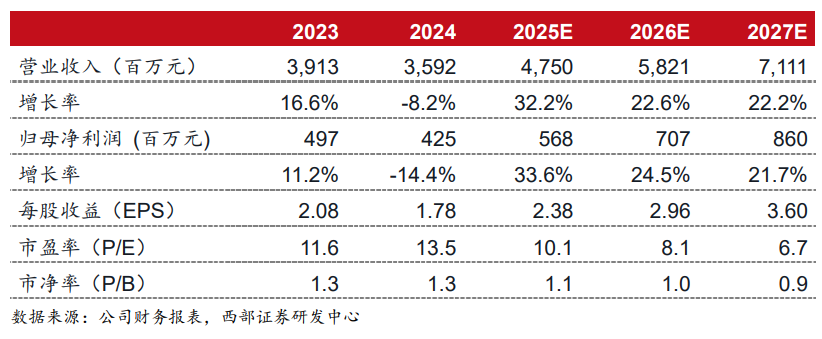

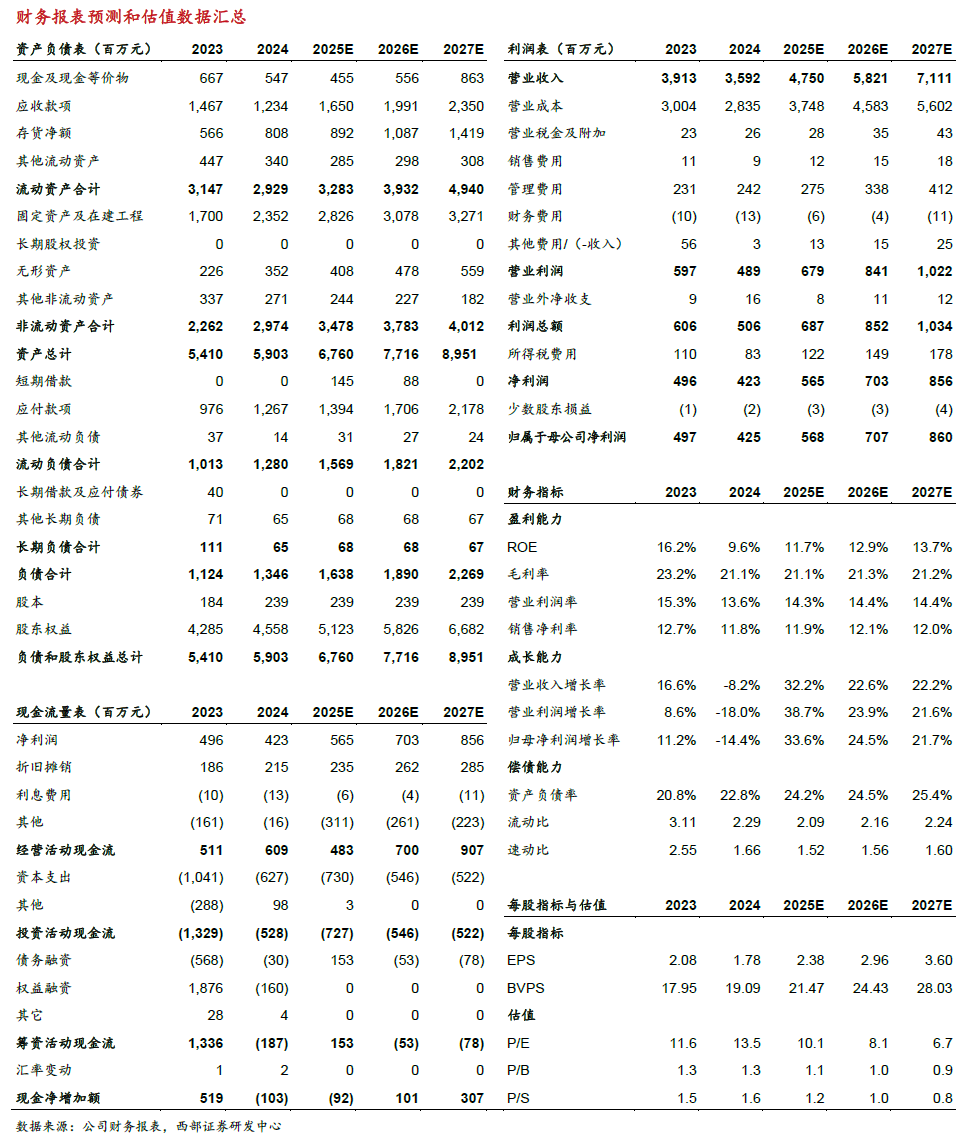

公司作为国内汽车冲压龙头供应商,我们持续看好公司在一体化压铸领域拓展,并有望加速成长为白车身总成供应商。预计2025-2027年公司营收47.5/58.2/71.1亿元,同比+32%/+23%/+22%,归母净利润5.7/7.1/8.6亿元,同比+34%/+25%/+22%,维持“买入”评级。

新业务拓展不及预期;客户销量不及预期;原材料价格波动风险。