营收三年连降后,润贝航科(001316.SZ)在2023年终于迎来大反弹。不过,这家公司的赚钱能力却在下降,毛利率创下近六年来新低。

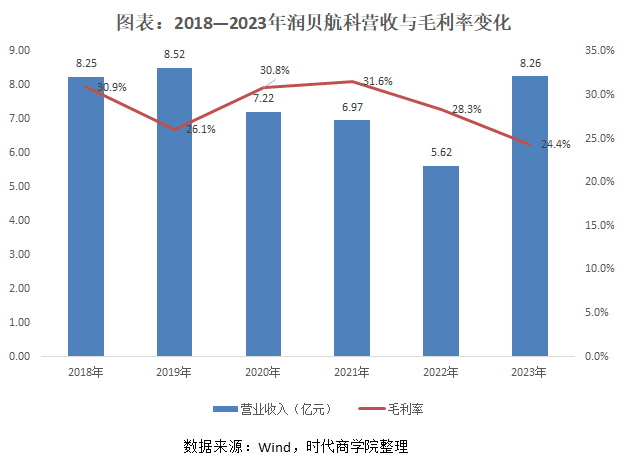

4月11日晚,润贝航科发布了2023年年报,受民航业回暖带动,该公司2023年实现营收8.26亿元,同比增长46.90%;实现净利润9186.37万元,同比增长16.15%。然而,2023年该公司毛利率却同比减少3.97个百分点至24.4%,创2018年以来的新低。

作为航空产业链上的一环,润贝航科以分销航材为主,主要分销产品包括民用航空油料、航空原材料和航空化学品等,是埃克森美孚、3M、Av-DEC、EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。

同时,润贝航科也自研多种航材自主产品,但2023年,该公司自研产品收入占比仅6.47%。此外,润贝航科曾有十余项专利申请被驳回。

年报发布次日(4月12日),润贝航科股价收盘下跌4.84%,随后两个交易日分别下跌5.5%、7.14%。截至4月17日收盘,该公司股价报收27.57元/股(前复权),总市值22.67亿元。

供应商涨价致毛利率创新低,公司称自研产品有望维稳毛利率

受民航客流下降等影响,2019―2022年,润贝航科营业收入从8.52亿元下降至5.62亿元。

2023年,民航业恢复良好,全球客运能力稳步回升。据中国民用航空局统计,2023年,我国民用运输机场完成旅客吞吐量12.60亿人次,比上年增长142.2%。受益民航业景气度好转,2023年润贝航科营收同比增长46.90%至8.26亿元,不过仍未恢复到2019年的水平。

2023年营收高速增长的同时,润贝航科的毛利率却创下近六年新低,同时也是有公开财务数据以来的新低。

年报显示,2023年润贝航科毛利率24.37%,同比减少3.97个百分点;净利率11.13%,同比减少2.95个百分点。

对于毛利率下降的原因,润贝航科回复时代商学院称,分销方面,2023年有部分供应商涨价,公司已积极采用提前囤货、向下游客户传导等方式对冲涨价压力,但仍然对毛利率产生部分影响;自研产品毛利率水平较高,但前期收入规模和产品种类较少,预计随着销售规模的增大和市场份额拓展,毛利率会在有限的下跌后保持稳定。

下游客户回款周期慢,大量备货拖累现金流

供应商涨价或与其议价权较高有关。润贝航科的前五大供应商集中度较高,年报显示,2023年,润贝航科向前五大供应商采购占采购总额的68.15%,其中第一大供应商占比达46.31%。招股书中,润贝航科称自身供应商集中度相对较高,尤其是对航空润滑油供应商埃克森美孚依赖性较大。

招股书显示,润贝航科的主要供应商大多属于行业国际知名品牌,具有较高的定价权,通常会制定相应的产品分销商面价,供应商设置的分销商面价会根据其生产成本及市场竞争情况等因素综合考虑。

除毛利率外,润贝航科的经营活动现金流也不甚理想。信息显示,2019―2023年,润贝航科的经营活动现金流净额分别为2.11亿元、1.33亿元、4585.68万元、921.36万元、461.16万元,明显下滑。同期净利润现金含量(经营活动现金流净额/净利润*100%)分别为271.91%、200.04%、35.47%、11.64%、4.99%。

对于2019年以来经营活动现金流净额减少的原因,润贝航科回复时代商学院称,2019年经营活动现金流净额达2.11亿元,主要系2019年国内将对进口航材进行关税加征,公司于2018年提前屯货,导致2018年采购货物增加,2019年对外购买商品支出的现金减少;2020―2022年经营活动现金流净额减少,系外部宏观环境影响,航空业受影响较大,下游客户回款周期变慢所致;2023年现金流量大幅度下降的主要系为了应对上游供应商的涨价,公司提前备货以平滑成本,屯了一部分库存。

信息显示,润贝航科应收账款从2019年末的1.61亿元增长至2023年末的2.58亿元。2023年末存货达2.28亿元,同比增长41.61%。

自研产品收入不足7%,多项发明专利申请被驳回

自研航材多年,润贝航科的自研产品收入占比至今仍较低。

招股书显示,初创期(2005―2010年),润贝航科以航材分销为主,逐步与埃克森美孚、3M、EC 及 Av-Dec 建立合作,并不断丰富分销的航材种类。

随后(2011―2016年),润贝航科获得中国民用航空维修协会颁布的国内首批航材分销商证书的同时,也通过子公司广东润和新材料科技有限公司开始自主研发航空新材料。目前润贝航科自主研发的产品主要包括胶带、清洗剂、消毒液、内饰壁纸、飞行员耳机、地勤耳机等。

2019―2022年,受新冠疫情影响,润贝航科自主研发的具有清洗、消毒等功能的航空化学品快速增长,自研产品收入从2019年的853.73万元增长至2022年的3680.28万,占总收入的比重从1%提升至6.55%。

2023年,润贝航科自研产品收入达5340.93万元,同比增长45.12%,占总营收比重为6.47%,较2022年下滑0.08个百分点;同期分销产品收入占比则为93.53%。

整体来看,当前润贝航科自研产品收入规模仍较小,占比亦较低。

润贝航科表示,虽然目前自研自产航材销售占比不高,但相关产品销售保持稳定快速增长,将成为公司未来业绩增长的重要驱动因素。公司将持续加大自研产品研发投入及生产能力建设,预计未来销售规模将持续提升。

2023年,润贝航科的研发费用为1143.94万元,同比增长41.32%,占总营收比重为1.39%。

此外,时代商学院注意到,润贝航科前身深圳市润贝化工有限公司(下称“润贝化工”)发明专利申请被驳回的比例较高。

国家知识产权局网站显示,2019―2020年,润贝化工共进行16项发明专利申请,其中14项被驳回,仅2项获授权。