来源 :经观商业2022-11-25

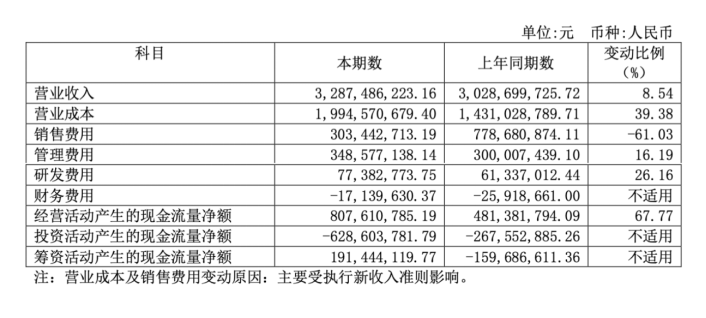

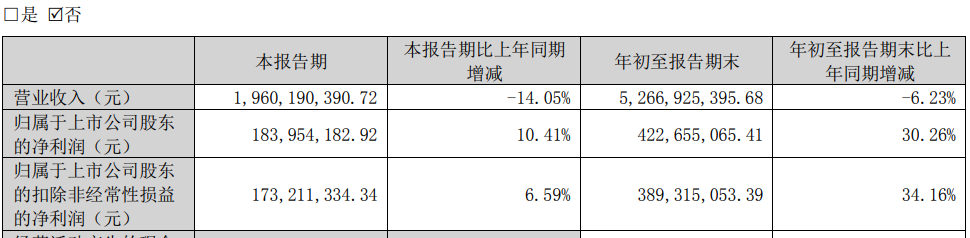

三季度报数据展示

主要会计数据和财务指标

三季度报综述:第三季度,箭牌家居营收19.6亿元,同比下降14.05%;归上净利润为1.84亿元,同比增长10.40%;基本每股收益为0.2117元/股,同比增长10.41%。一至三季度,箭牌家居营收52.67亿元,同比下降6.23%;归上净利润为4.23亿元,同比增长30.26%

媒体声音

BT财经:

《箭牌,涨停之下的暗礁》

细分到产品上来看,箭牌家居有卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜、其他品类及配件等产品,其中前三者为主要收入来源,营收占到总体的82.94%,毛利贡献率达85.16%。但是,这三类产品2021年的毛利率均较去年略有下滑,卫生陶瓷达34.38%,龙头五金达27.9%,浴室家具27.79%。与惠达卫浴相比,箭牌家居在卫生陶瓷品类上的毛利率略胜一筹,惠达卫浴仅为28.91%;但五金和浴室家具上则差不少,惠达卫浴龙头五金的毛利率为35.43%,浴室柜的毛利率能达29.69%。

可以看到,箭牌家居虽然拥有诸多品类,尤其是开始发力卫浴之外的家居产品,但无论从营收贡献还是毛利率来看,真正有市场竞争力的还是卫生陶瓷这一个品类,而其他品类增长并不明显,甚至有的营收占比还在进一步下滑,如浴室家具、瓷砖等。而箭牌家居在卫浴行业的市场占有率只有7.3%,只有外资品牌科勒的三分之一。

界面新闻:

《新晋上市的箭牌家居,前三季度盈利4.23亿》

相较于招股书中呈现的中报表现,箭牌家居三季度的营收降幅扩大,利润增幅仍在收窄。箭牌并未具体说明原因,但是提到净利润净额的增加,是由于期内随着销售单价提升及销售结构优化,提升了销售毛利率,从上年同期的28.56%,提升至本季33.98%的毛利率水平。

尽管如此,箭牌家居在上市陶瓷企业中,仍属于“优等生”。在近期公布的同类陶企中,帝欧家居、蒙娜丽莎前三季度仍处于净亏损状态,惠达卫浴、东鹏控股虽然还保持正向盈利,但是同比均呈现大幅下降。

虽然大部分陶企并未说明亏损或下降原因,但从部分企业透露的因素来看,下游房地产行业增速放缓、部分房企资金流动性问题导致的建材企业应收账规模扩大、减值计提增加,大宗商品、原材料和能源价格持续走高,使得不少陶企营收艰难、利润受损。

资深产业经济观察价梁振鹏认为,家居行业整体表现艰难,少部分企业三季度利润的上升,一方面不排除大宗工程在三季度开始有回款的因素,另一方面也和企业自身技术研发、产品创新能力、品牌溢价的提升和自身销售多元化能力相关:“但是少部分企业增利的情况,难以扭转整个行业面临的艰难局面。”

券商研报摘要

天风证券:

布局智能家居,提升产品附加值增厚利润。公司拟扩大智能坐便器、智能盖板、智能晾衣机等智能产品产能,把握智能家居快速发展的市场机遇;同时公司持续扩大智能龙头洁具等高附加值产品供给,优化公司产品结构,提升利润空间。公司经销网络覆盖广、数量多、下沉深,直营电商发展迅速。公司以经销模式为主,2021 年经销渠道收入占总 89.1%;截至 2021 年末,经销终端门店网点达 1.21 万家;公司持续推行渠道下沉战略,透过强大经销网络覆盖,提升产品渗透力。

东北证券:

公司在多方面具备竞争力。产品线完整:目前产品线已覆盖陶瓷洁具、智能卫浴、功能瓷砖、定制家居等全系列,能够满足消费者一站式采购需求;品牌力强:公司重视品牌建设,自设立以来便坚持自主品牌发展,加大品牌塑造力度,经过多年发展和建设,公司品牌产品和品牌理念深入人心;渠道优势:公司在建设了覆盖广、数量多、下沉深的庞大经销网络,截至2021 年12 月底,公司的经销商合计1,854 家,分销商合计6,609 家,终端门店网点合计12,052 家,经销范围覆盖全国;生产制造优势:公司拥有8 个生产基地及2 个筹备中的生产基地,能够满足各地需求,快速响应客户订单。