来源 :慧聪化工网2026-05-09

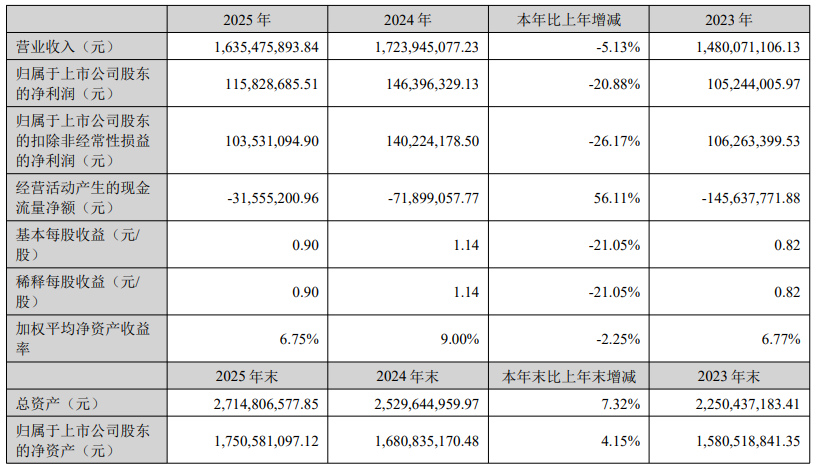

国内粉末涂料用聚酯树脂生产商光华股份发布了2025年年度报告。在“漆改粉”政策和绿色发展理念的持续推动下,2025年公司聚酯树脂销售量交出了18.06万吨的成绩单,同比增长7.98%。不过,受制于上游原材料价格大幅波动传导滞后以及产品平均销售单价的下降,公司最终实现了16.35亿元的营业收入,同比减少5.13%;归属于上市公司股东的净利润为1.16亿元,同比减少20.88%。

除了产品平均价格的走低,财务费用的大幅攀升也是影响利润的重要因素。报告期内,公司财务费用激增至736.25万元,与上年同期相比大增147.23%,主要系利息费用增加及汇兑损失金额较大所致。

户外主力营收回落

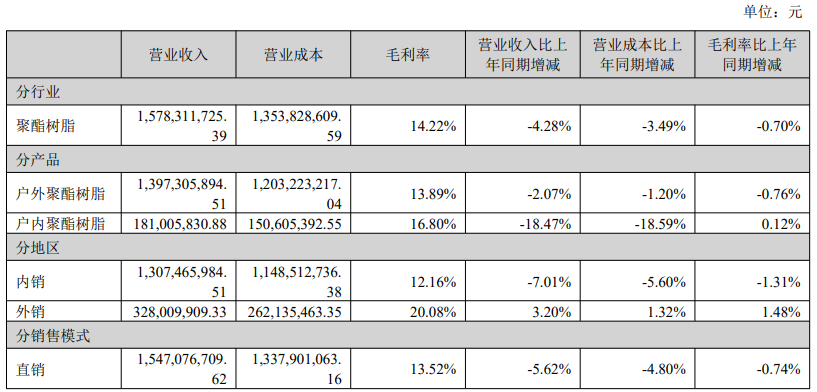

从产品结构来看,光华股份的“双轮驱动”在2025年呈现了冷热不均的态势。细分数据显示,作为公司绝对主力的户外聚酯树脂实现收入13.97亿元,占营业收入比重高达85.43%,同比微降2.07%;而户内聚酯树脂实现收入1.81亿元,占收入比重降至11.07%,同比下降幅度则高达18.47%。

对此,财报分析指出:“受销售单价下降影响,叠加价格调整滞后于原材料波动,未能充分转嫁成本压力,成为拖累整体营收增长的关键因素。”预计主要原材料如NPG(新戊二醇)和PTA(精对苯二甲酸)在2025年上半年的高位运行显著抬高了生产成本,导致扣非净利润同比滑坡幅度超过了营收下滑幅度。

在化工行业普遍面临盈利压力的背景下,光华股份凭借持续优化生产工艺与成本控制,2025年主营业务毛利率仍稳定在14.22%,显示出龙头企业跨越周期的韧性。

境外收入逆势上扬

2025年光华股份的逆势亮点在于其海外市场的大幅拓展。面对国内较为饱和的存量市场竞争,公司主动强化了出海战略。

财报数据显示,2025年度光华股份实现境外销售收入3.28亿元,同比增长3.20%,并且境外收入占总营业收入的比重进一步攀升至20.06%。与此同时,境外销售的毛利率高达20.08%,显著优于内销12.16%的毛利率水平,对提升公司整体盈利质量起到了关键的支撑作用。

为了进一步深耕全球化布局,同时有效应对国际贸易政策的不确定性,公司在报告期内加速布局海外。公司不仅成立了设立于中国香港、新加坡的全资子公司,更于2025年新设泰国孙公司Guanghua Polyester (THAILAND) Co.,Ltd。在近期举行的业绩说明会上,公司管理团队透露,计划在泰国投资建设年产5万吨的海外生产基地,此举将进一步增强公司对东南亚及全球市场的辐射能力,降低物流成本,开辟全新的增长曲线。

技术研发多点开花

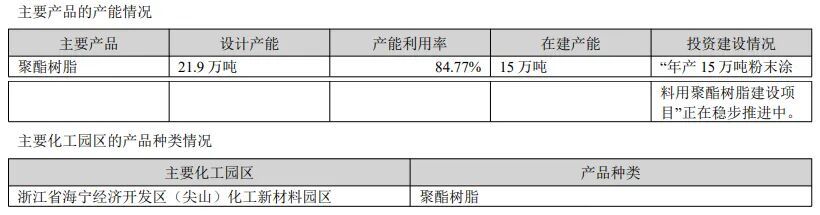

报告期内,光华股份不仅在产能扩张上大步迈进,在新产品研发和市场前瞻性布局上也动作频频。公司依托新增的21.9万吨年产能及高阶数智化设备,在维护传统建材、家电领域份额的同时,持续向新能源汽车、工程机械(ACE)、储能柜、集装箱等高附加值、长寿命周期的“优特新”应用场景发起冲刺。

在技术创新层面,为响应终端消费者日益提升的审美及环保需求,公司研发了不含锡环保型粉末涂料专用聚酯树脂、家用油烟机类粉末涂料专用聚酯树脂等功能性新品。针对欧盟严苛的REACH法规对TMA(偏苯三酸酐)含量的严格限制,光华股份已启动不含TMA混合型消光专用聚酯树脂的专项攻关,公司表示该项储备旨在为聚酯树脂产品未来顺利出口欧盟扫清技术法规障碍,体现了公司对环保和外贸合规的前瞻性布局。

此外,在强调高质量发展的2025年,光华股份对股东的回馈力度依然保持了行业较高标准。公司在营业收入同比微降5%的情况下,继续保持与2024年相同的刚性派现金额,每股收益基本维持在0.90元以上的水平,充分展现了充裕的现金基础和高层对企业未来发展的笃定信心。

2026年的双轮驱动

进入2026年,光华股份的稳健经营态势得以延续并表现出强劲的抗波动能力。根据公司同步发布的2026年第一季度报告,由于下游粉末涂料企业仍在缓慢消化上游原材料采购价位波动,公司一季度单季实现合并利润总额3345.67万元,归属于上市公司股东的净利润为2458.24万元,同比微降3.75%。虽然净利润略有下滑,但扣除非经常性损益后的净利润较上年同期下降8.41%,显示出主营业务基本盘的稳固。

展望未来,光华股份明确的“双轮驱动”战略值得长期关注:一方面,在国内市场将充分发挥年产15万吨粉末涂料用聚酯树脂建设项目的有序推进效能,利用规模效应带来的成本优势进一步提升市场占有率;另一方面,将持续依托泰国工厂及香港平台打磨出口品质,提升品牌在海外的美誉度,力争完成从国内行业领军者向全球更具影响力的聚酯树脂顶流供应商的角色转变。