来源 :基本面解码2025-03-26

浙江信凯科技集团股份有限公司(以下简称“信凯科技”)是以产品开发、品质管理、供应链整合和全球销售网络布局为核心竞争力的着色剂专业供应商,主要从事有机颜料等着色剂的产品开发、销售及服务。

信凯科技保荐机构为安信证券股份有限公司保荐代表人袁弢,李浩。会计师事务所会计师事务所(特殊普通合伙)签字会计师谢贤庆,伍思泷。

信凯科技的实际控制人为李治、李武兄弟。本次发行前,实际控制人合计控制公司 97%的股权,且李治担任公司董事长兼总经理,李武担任公司董事及技术总监。本次发行完成后,预计李治、李武直接、间接控制公司的股权比例仍将达到 72.75%,持股比例较高。尽管公司建立了较为完善的公司治理结构,制定并实施“三会”议事规则和独立董事制度等内部规范性制度,防止实际控制人做出不利于公司和其他股东利益的决策和行为。

目前信凯科技正处于发行阶段,距离A股上市仅一步之遥。然而,其主要供应商之一——百合花集团股份有限公司(以下简称“百合花”)连续三年对其应收账款计提坏账准备的事实其背后可能折射出的信用问题却不容小觑。

信凯科技与百合花的交易规模:重要客户地位凸显

信凯科技与百合花之间的采购关系由来已久。根据百合花的21年-24年半年财报数据,信凯科技在过去三年及2024年上半年一直是其重要客户,采购金额及占比如下:

从数据看,信凯科技的采购金额在2022年达到12,565.26万元的高点,占百合花采购总额的14.16%,此后逐年回落,至2024年上半年降至6,052.44万元,占比9.83%。尽管比例有所下降,信凯科技仍稳居百合花的重要客户之列。

百合花连续三年计提坏账准备:信用警钟初鸣

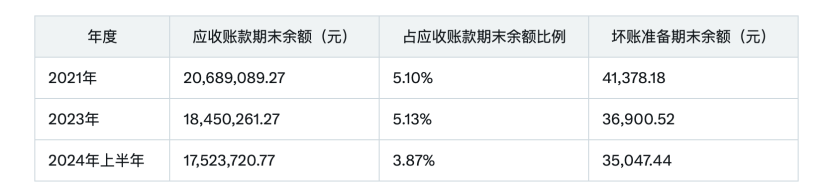

更引人注目的是,百合花在其2021年、2023年及2024年上半年财报中,均将信凯科技列入“期末余额前五名的应收账款单位”,并对其应收账款计提了坏账准备。具体数据如下:

数据显示,信凯科技的应收账款余额从2021年的2068.91万元逐步降至2024年上半年的1752.37万元,占百合花应收账款总额的比例也从5.10%降至3.87%。与此同时,百合花对其计提的坏账准备金额虽仅在3.5万至4.1万元之间,但连续三年的计提行为却透露出某种规律性。

按照会计准则,坏账准备的计提通常基于账龄分析或客户信用风险评估。百合花的这一举动表明,其对信凯科技应收账款的回收存在一定顾虑。金额虽小,但连续性计提无疑为信凯科技的信用状况敲响了警钟。

信用风险的潜在成因与影响

供应商对应收账款持续计提坏账准备,通常指向以下几种可能性,而这些可能性对信凯科技的潜在影响值得深究。回款周期延长,资金流动性承压,若信凯科技的付款周期超出双方约定的账期,百合花可能因资金回收的不确定性而采取保守的财务策略。应收账款余额虽逐年减少,但连续计提坏账准备表明回款问题可能并未根本解决。这不仅会影响供应商的信任,也可能反映出信凯科技在资金周转上的某种压力。信用管理短板暴露,正常情况下,财务稳健的企业很少会被供应商长期列入坏账准备名单。百合花连续三年的计提行为,暗示其对信凯科技的信用评级可能偏低。

金额虽小,信用裂痕待修补

金额不大,问题不小。信凯科技在IPO前夕被百合花连续三年计提坏账准备,看似只是供应商的谨慎之举,却可能成为其信用体系中的一处裂痕。对于一家即将步入资本市场的企业而言,供应链信用不仅是财务健康的晴雨表,更是市场信任的基石。未来,信凯科技如何通过优化回款管理、强化信用体系来消除这一隐患,并在资本市场中站稳脚跟。投资者和监管层,或许都应对这一信号保持足够的警惕。