来源 :慧聪化工网2026-05-15

2025年,全球有机颜料行业在贸易摩擦反复与海外需求疲软的双重压力下艰难前行,国内出口企业普遍面临“量价双缩”的严峻考验。然而,作为国内有机颜料出口的核心企业,信凯科技却在营收下滑的背景下,交出了一份“毛利率逆势提升、经营现金流保持正向”的成绩单,自建产能的转型成效正在逐步显现。

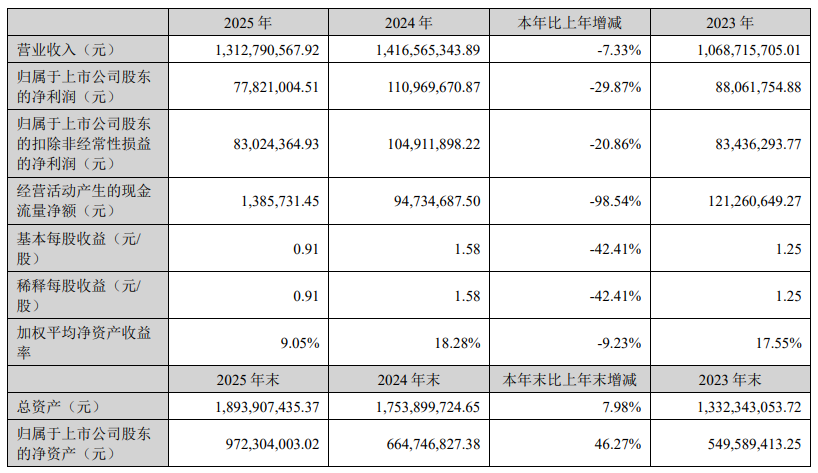

从表面看,2025年公司实现营业收入13.13亿元,同比下降7.33%,受全球经济波动影响,承压明显。归母净利润7782.10万元,同比下降29.87%,扣非归母净利润亦同比下降20.86%。然而,进一步看,公司主业毛利率却从上年同期的14.34%逆势提升至15.08%——这背后是贸易业务收入结构变化、自建基地成本效应渐显,以及自有品牌议价能力抬升三股力量合力的结果。

利润结构:三大刚性支出叠压

拆解利润表,其间费用的刚性增长成为净利润下滑的最主要推手。2025年,公司研发投入同比大增140.29%至1477万元,主要用于自建生产基地的试生产与新产品技术攻关。与此同时,管理费用及销售费用分别同比上涨31.43%和16.35%,均受到规模化团队扩张及新投项目前期运营成本同步抬升的影响。

但值得注意的是,尽管营收规模收缩,公司经营现金流净额仍录得正数——全年经营活动现金流净额为138.57万元,虽同比大幅下降98.54%,但仍保持了正向现金流,这在连续高强度投入自建基地的背景下实属不易。化工行业毛利率同比微增0.68个百分点,为过往对“出口依赖型利润较薄”的刻板印象注入了新的持续性逻辑。

各板块分化:偶氮颜料承压

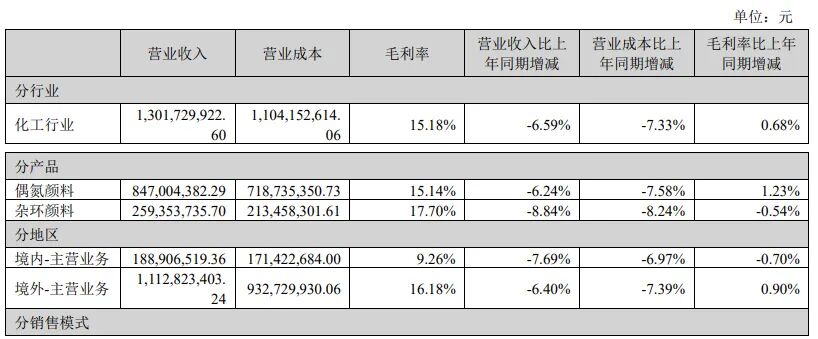

分产品结构看,公司营收主力偶氮颜料及杂环颜料分别同比下降6.24%和8.84%,受制于下游油墨、涂料行业需求收缩及出口订单阶段性走弱。然而,酞菁颜料逆势增长8.54%,显示出高附加值产品在市场收缩中的抗跌韧性。酞菁颜料业绩持续优化,归因于公司在高性能杂环颜料、无重金属颜料等高端产品线上的前瞻性布局。

在自建产能端,辽宁信凯实业10000吨/年偶氮染颜料建设项目已进入产能逐步释放阶段,辽宁信凯紫源年产1500吨高品质有机颜料建设项目也正处于试生产进程中。两大生产基地的联动投建,不仅从源头解决了长期困扰出口型企业的产能“瓶颈”问题,更为关键的是,它们承载着对高毛利率产品进行规模化、低成本自产自营的财务逻辑。随着新产线全自动微通道反应的落地调试,自产替代商业采购的成本压缩效应有望在2026—2027年逐步兑现。

外贸壁垒高筑,海外造血能力持续

信凯科技的根基始终扎在全球市场。2025年,公司境外主营业务收入占比高达84.77%。公司业务已遍及全球70多个国家和地区,共在海外设立了7家子公司,并自建北美洲、欧洲及澳洲的本地化仓储体系,成为连接中国制造与全球化渠道的“高速通道”。

面对REACH准入及美国贸易摩擦,信凯科技展现出特有的“合规护城河”。管理层在投资者调研时强调,由于中国制造的产品在全球供应链中具有不可替代性,海外客户仍需要持续采购,公司能够通过价格传导机制将大部分新增成本消化转移,国际贸易摩擦整体影响可控。截至2025年末,公司自主完成了89个有机颜料及相关化学物质的欧盟REACH注册,为高端颜料出海扫清绿色壁垒。

2026年产量爬坡

进入2026年,公司基本面出现明确的拐点信号。2026年第一季度,公司实现营业收入3.82亿元,同比增长8.92%;归属于上市公司股东的净利润2420.75万元,同比增长3.05%。考虑到一季度通常受春节假期影响并非旺季,同期营收同比由降转增,环比亦有所修复,业绩底部正在确认。

募投项目“研发中心及总部建设项目”预计于2026年第三季度达到可使用状态,届时公司产品研发转化效率有望得到系统性提升。自建工厂产能爬坡持续推进,将有力推动高附加值产品线的快速放量,有望在2026年下半年进一步改善盈利质量。

在行业价格下沉与内部深度调整的大潮中,信凯科技采取的是一条“短阵痛、长赋能”的转型路径。当大多数竞争者仍困守低端出口的利润“薄冰”时,信凯科技正以自有产能的高端化改造、全微通道工艺的规模化投产及持续巩固的全球化渠道能力,悄然构筑有机颜料行业新的竞争壁垒。从当前产能释放节奏与Q1经营拐点来看,这一段“阵痛期”的尾声已悄然临近,中长期“量利齐升”的业绩弹性值得持续关注。