来源 :华创交运2025-07-03

1、公司发布上半年预增公告:

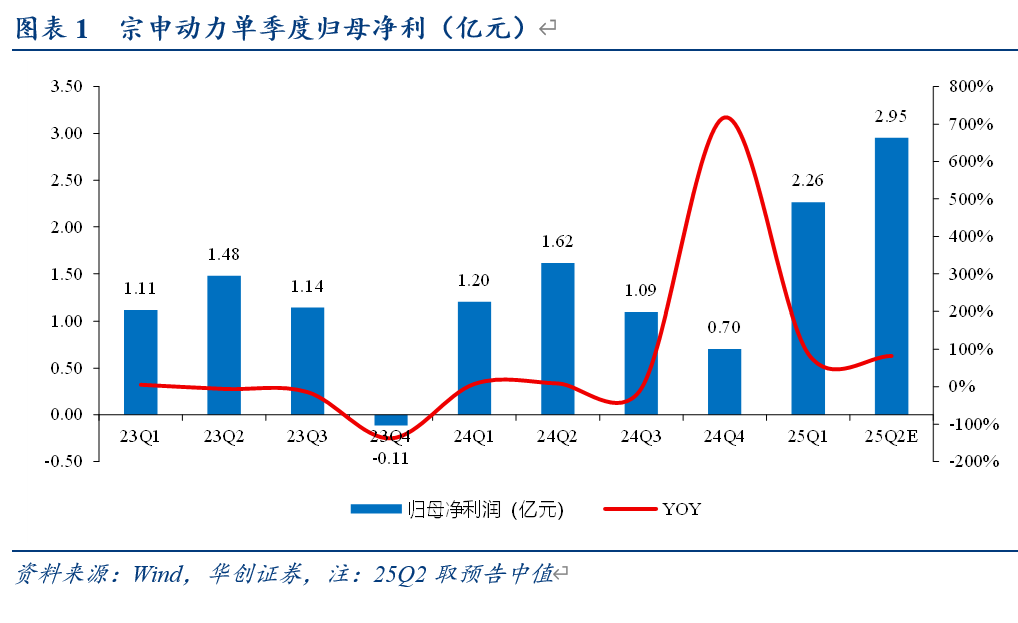

1)上半年,公司预计实现归母净利润4.79-5.64亿元,同比增长70%-100%,中值为5.22亿,同比增长85%;扣非净利润4.56-5.36亿元,同比增长70%-100%。

2)分季度看,公司Q1实现归母净利2.26亿,扣非净利2.21亿,测算Q2实现归母净利润2.53-3.37亿元,同比增长56.4%-108.7%,环比增长11.7%-49.1%,归母净利润取中值为2.95亿元,同比增长82.6%,环比增长30.4%;扣非净利润2.35-3.15亿元,同比增长56.4%-110.0%,中值为2.75亿元,同比增长83.2%。

3)Q2业绩创单季度新高,公司Q1扣非业绩创单季度新高情况下,二季度整体利润与扣非均创新高,此前单季度归母净利最高为20Q2的2.37亿。

4)公司公告说明:通用机械业务和摩托车发动机业务规模增长,以及公司投资联营企业收益提升,共同致整体业绩同比增长。

注:投资收益部分,公司一季度投资收益0.42亿,同比增加0.39亿元,主要系公司联营单位确认隆鑫通用投资收益导致。24年参股公司宗申新智造(公司持股48.2912%)完成了对隆鑫通用的收购(持有24.5513%),穿透公司持股约12%,而隆鑫通用一季度实现归母净利5.1亿,同比增97%,二季度预计同样带来一定贡献。

2、我们在深度报告中将公司未来价值链可提升的发展路径归纳为三箭齐发,我们再次强调公司正处于传统业务与新兴业务高景气共振阶段。

1)公司传统主业高景气。

宗申摩发:作为国内龙头,我们预计受益于出口+升级双驱动;

宗申通机:参考海外龙头公司,公司单机价值仍有较大差距,我们预计或逐步朝价值链提升方向前行,公司在越南设有海外工厂,我们认为在全球贸易局势下或为公司海外业务带来先机。同时,我们建议关注公司后续与隆鑫通用业务一旦实现有效整合,双方具备潜在的协同效用,产业逻辑或将大有可为。

2)公司新兴业务潜力巨大。

尤其子公司宗申航发聚焦航空动力系统核心赛道,以中小型航空活塞发动机为主,涵盖无人机及轻型通航飞机市场,我们预计低空经济蓬勃发展以及国际局势的复杂多变或为航发公司带来新机遇。

我们在此前报告中分析:军用无人机在现代国防力量中发挥越来越大的作用;工业级无人机以创造经济效益为主要目标,有着代替人工作业实现降本增效的重要作用。

公司在2024年报介绍,航空动力板块(宗申航发)围绕“低空经济”发展动力需求与应用场景解决方案需求开展技术创新,实现营业收入1.6亿元,同比+71.74%,净亏损362万元,亏损较2023年收窄3960万元。

我们认为,作为在无人机系统核心环节具备领先的量产能力的宗申航发,预计2025年上半年财务数据将一步明显改善。

3、基于公司上半年业绩预增超预期,我们上调公司盈利预测,强调“推荐”评级。

风险提示:整合进展不及预期;国内低空政策推动不及预期;宏观经济不及预期。