分众虽然今年以来业绩弹性不错,但暂未恢复至2021年的水平。但我们认为其长远看还是值得期待,因为分众作为品牌广告媒介的代表,将受益于品牌广告在广告预算中比例的提升(根据江总,将从1:9变为2:8)。分众在品牌宣传方面的声量甚至在逐渐追赶央视频道;和机场、高铁站等其他户外媒体,分众作为品牌宣传媒介,在日均触达人群数量、触达时间方面都很有优势。因此,分众作为国内最大的梯媒和影院媒体企业,凭借其得天独厚的优势,在梯媒和影院媒体领域市占率极高(梯媒市占率更是超过60%,属于梯媒寡头),竞争格局较好,竞争对手极少(就算新潮传媒在今年底明年初成功上市,由于追求利润,预计很难再像前几年那样掀起价格战),并且成长速度快(楼宇媒体营收从2014年的61.56亿元,增至2021年最高136.18亿元;影院媒体营收从2014年的9.56亿元,增至2018年最高23.82亿元;且长期来看,梯媒整体市场规模仅百亿级,相较国内广告市场规模8000、9000亿级别,占比还很小,未来提升空间可观)。由于其创始人江南春几乎是开创了梯媒这一种有效的媒介方式,再凭借其垄断地位,分众的毛利率和ROE水平极高。叠加分众的轻资产商业模式,分众现金流充沛,几乎无有息负债,股息率也不错(2022年股息率约5-6%)。此外,分众的影院媒体也有着不错的弹性,2022年营收5亿多元,景气时期1年的营收约20亿元,能带来数亿元的利润增量(今年截止到现在票房火爆,预计影院媒体也将随之显著恢复)。在上升期,固定资产、租金等刚性支出也能给利润带来更大的弹性,因为成本固定,投放需求则是波动的,需求若持续上升,成本不变,利润增长会有杠杆效应。因此,对于价值投资者而言,分众传媒是一家值得考虑的公司,可以加进自选持续跟踪。这样也能多一些选择,多一些机会。

当然,硬币都有2面。分众近几年股价波动较大,前复权在3-10元之间大幅波动,主要是分众的梯媒属于广告领域,而广告又和宏观经济息息相关,会跟随宏观经济波动。分众的商业模式下,固定资产、租金等刚性支出又放大了这种波动,因此业绩也表现出较大的波动性。

我们知常容团队致力于长线价值投资,会持续深度研究跟踪上市公司。有心的读者可以关注我们的XX号,持续关注我们后续的跟踪覆盖。当然我们也会继续寻找新的好公司加以研究,扩充我们的股票池和覆盖范围。

前言

分众传媒的商业模式。分众传媒依靠广告主在自己的楼宇媒体、影院媒体上投放广告盈利。楼宇媒体主要分为LCD联播网、智能屏、电梯海报,分布在电梯内或电梯外,以供人们在等待电梯或乘坐电梯时观看。影院媒体分为映前广告和贴片广告,也是让观众在等待电影开始前观看。目前仍然是LCD联播网、电梯海报作为分众营业收入大头,需要依靠销售人员一个个寻找广告主投放,属于比较传统的非标广告销售模式。不过分众的智能屏也在尝试提供标准化广告销售模式,让广告主自行登录选择点位时段投放,目前占比仍小。

梯媒的特点就是相较于传统电视媒体、互联网媒体,电梯广告的推广与人们的目的无大冲突,人们对广告的抵触情绪不大,叠加电梯广告对用户群体(数量大、质量高)的覆盖和定位,这也导致了电梯广告的推广效果较好。而分众自己在梯媒行业也具备先发优势、规模优势、客户优势、资金优势等明显,护城河深,市占极高。

分众传媒的风险性。从股价上看,分众传媒自借壳上市后最低股价为2.91元(前复权),而目前约7-7.5元,距离最低股价还是有一些距离,支撑可能不是太强,不过距离10元以上的高价也有些距离。从历史估值上看,分众传媒自借壳上市后市盈率最低在11倍以下,而目前为24-25倍,也是有些距离,支撑也可能不是太强(不过很大一部分原因是分众的周期波动性大,2022年利润受经济和疫情影响基数较低)。从净现金上看,分众传媒净现金约50-60亿元,虽然对约1000亿元的支撑力度可能不大,但在上市公司中也属于不错的。综合来看,分众传媒目前股价距离借壳上市后最低股价有一定距离,估值在历史水平中也处于中位水平,加上净现金对市值的支撑也不强,因此如果发生极端情况,预计分众传媒在3-4元附近才有较强支撑(目前约7-7.5元,我们估值在10元以上)。

不过我们跟踪分众数年以来,也亲眼见证了其显著的周期波动性,考虑到未来梯媒在广告大盘中占比的持续提升,我们将分众列为进攻性标的。这意味着分众未来有显著的成长空间,比如国内梯媒的持续增长,海外梯媒的持续开拓,但不确定性会比较大,比如跟随经济周期波动甚至放大波动,面临着潜在的竞争等等。前段时间分众发布公告,其子公司在韩国上市申请获准,算是一个其输出商业模式的里程碑事件。叠加分众对海外的开拓规划和目标远大,后续可以期待。

结论

1.维持原有估值

经过过去1个月的最新跟踪,我们维持分众传媒合理估值。(星球内容)

预计2023-2027分众传媒自由现金流年均复合增速快。理由如下:1.以2022年作为基数,基数较低,导致增速高。2.未来几年增速较高,一是因为2022年是周期低点,基数较低,二是考虑到未来几年分众在海外开拓、智能屏开拓的带动下(不过根据我们最新调研,目前分众对于智能屏的开拓似乎没有太注重),仍将维持显著的高增速。根据我们与公司的交流,公司对2023及未来5-6年东南亚给出的点位和营收年复合增速目标是30-50%,目标很高。通过江南春的发言,我们也能看出他对海外的重视。3.近几年的数据显示出梯媒的增速一直远高于整体广告大盘的增速,表明梯媒在广告中的占比在持续提升。我们认为这一趋势反映了广告主认识到了梯媒的营销优势,在营销预算中持续加大投放梯媒的比例。我们相信后续这一趋势仍将延续。

预计分众传媒自由现金流永续增长+5%。理由如下:1.先说广告大盘,纵观整个广告行业,广告行业市场规模与GDP增长息息相关(而我们认为未来国内GDP增长维持在中低单位数将是大概率事件)。以我国为例,过去10多年广告市场规模占国内GDP比例基本稳定在0.88%。2.如前所述,广告主认识到了梯媒的营销优势,在营销预算中持续加大投放梯媒的比例。因此未来分众的增速会大于梯媒的增速,而梯媒的增速会大于整体广告大盘的增速。

展望2023年营业收入,因Q2梯媒复苏基本符合预期,故维持原有营收预测。

展望2023年归母净利润,同样因H1梯媒复苏、数禾科技业绩表现、减值损失好于预期,Q2利润基本符合预期,故维持原有归母净利润预测。

2.8月刊挂率、广告主数量环比开始企稳,期待即将到来的双节投放旺季

分众传媒刊挂率方面,我们目前只记录了深圳A4点位数据;同比看,8月刊挂率同比增速放缓,主要是去年基数开始提升;环比看,8月刊挂率在历经2个月的连续环比下滑后开始企稳;整体刊挂率仍然维持不错的状态。8月深圳A4点位刊挂率为103%,同比+2.15%,环比+0.59%;7月为102.4%,同比+10.57%,环比-4.45%。

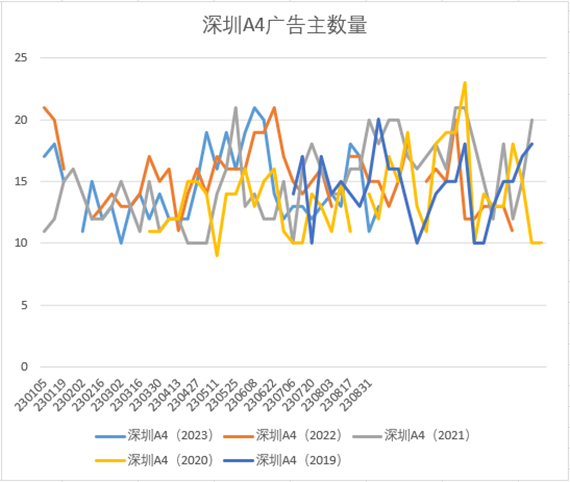

分众传媒广告主数量方面,我们目前只记录了深圳A4点位数据;同比看,8月广告主数量同比跌幅开始收窄;环比看,8月广告主数量在历经2个月的连续环比明显下滑后开始企稳回升;整体来看,自5月后分众广告主数量的淡旺季特征更明显。8月深圳A4点位广告主数量为14.6个,同比-6.81%,环比+14.51%;7月为12.75个,同比-15%,,环比-25.87%。

3.我们再次重申看好分众传媒的理由:

1.分众传媒的楼宇媒体价值独特,相较于传统电视媒体、互联网媒体,电梯广告的推广与人们的目的无大冲突,人们对广告的抵触情绪不大,叠加电梯广告对用户群体(数量大、质量高)的覆盖和定位,这也导致了电梯广告的推广效果较好;

2.楼宇媒体和影院媒体,均远未到天花板,因为以分众为代表的楼宇媒体占广告主整体预算的比重在持续攀升(由 2005年的0.3%增至2018 年的 1.51%),国内电梯产量在稳定增长,电梯保有量高,国内电梯广告位点渗透率仍较低(根据各地市场监督管理局数据,截止2018年1月,上海、北京、广州、深圳电梯广告渗透率为28%、21%、12%、9%),虽然映前广告渗透率相对较高(2018年晶茂传媒退出市场前,分众、万达、晶茂、中影四巨头影院覆盖率就已超45%,银幕覆盖率超60%),但国内电影院数量仍在持续较快增长(2020在疫情影响下,保有量仍同比+6.6%);此外,随着近期分众晶视获得中影及华夏进口影片贴片授权,分众传媒影院媒体的天花板进一步打开;

3.分众传媒的先发优势、规模优势、客户优势、资金优势等明显,护城河深,市占极高(中金公司测算,2019年分众传媒电梯点位数量市占70%,电梯广告营收市占80%;2019年分众传媒映前广告点位数量市占50%,映前广告营收市占60%),且搜狐晶茂传媒2019年破产退出市场后,分众传媒映前广告领域市占有进一步提升空间;

4.分众管理层具备一定的危机处理能力;

5.在分红方面,分众传媒表现一般,不过因为资金充沛,每年的分红金额仍比较可观(2022年的分红还是比较超预期)。

风险提示:1.楼宇媒体价值丧失风险;2.竞争格局进一步恶化风险,尽管新潮策略已保守,但不排除其他梯媒企业开始加大布局;3.宏观经济风险,导致广告投放需求下滑;4.给广告客户的折扣超预期;5.疫情加重导致封锁升级,再次影响楼宇媒体和影院媒体业务开展;6.对相关行业的广告投放政策监管加强,影响相关行业广告投放需求,例如在线教育;7.影院媒体中贴片广告业务拓展不及预期;8.宏观经济风险下导致的坏账风险;9.海外开拓、智能屏开拓进展不及预期。

正文

一、行业、公司基本面

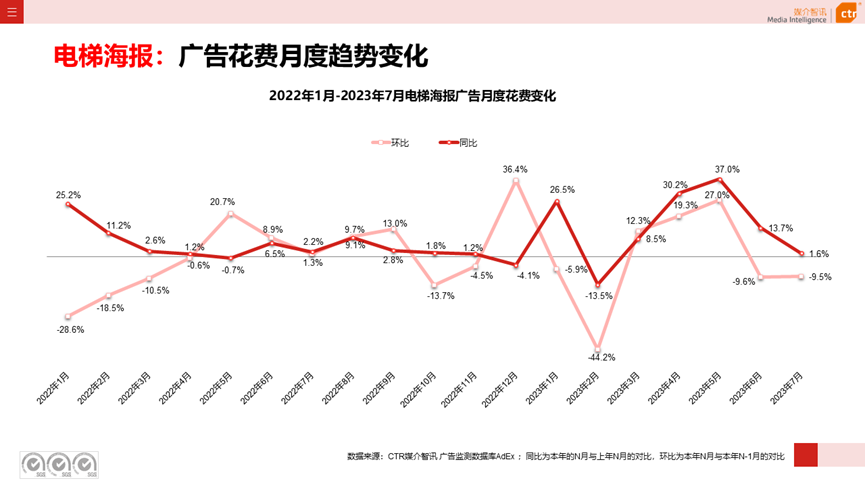

电梯媒体方面,根据CTR,同比看,7月电梯LCD和电梯海报刊例花费同比增速分化明显(电梯LCD同比增速提升且维持超20%的增长,但电梯海报同比增速延续回落,同比基本持平了),我们推测可能和不同广告主广告预算有关(电梯LCD偏向于头部客户,电梯海报偏向于中小客户,在经济恢复期间,头部广告主的广告预算可能边际变化更明显,拐点更早);环比看,7月电梯LCD和电梯海报刊例花费换比也分化明显(电梯LCD较5月旺季下滑不多,7月环比企稳,电梯海报则延续较明显的环比下滑),推测原因和前述一样。根据CTR数据,2023年7月国内电梯LCD刊例花费同比+25.8%,环比+0.2%;电梯海报刊例花费同比+1.6%,环比-9.5%。

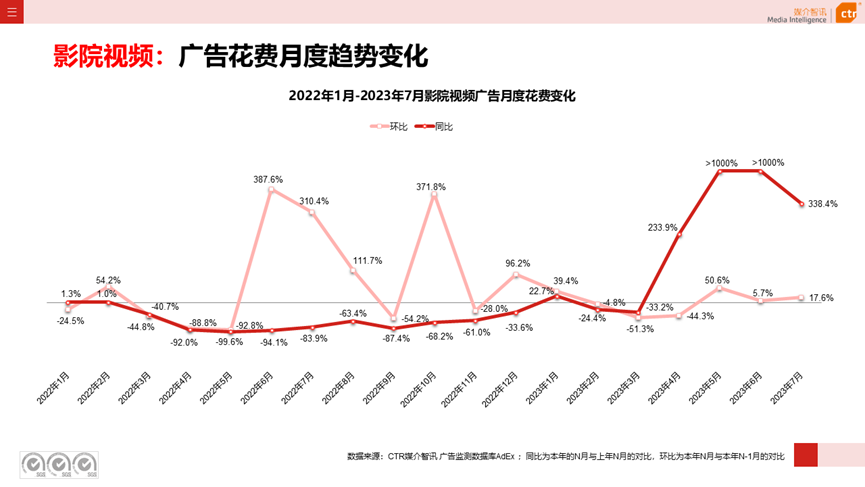

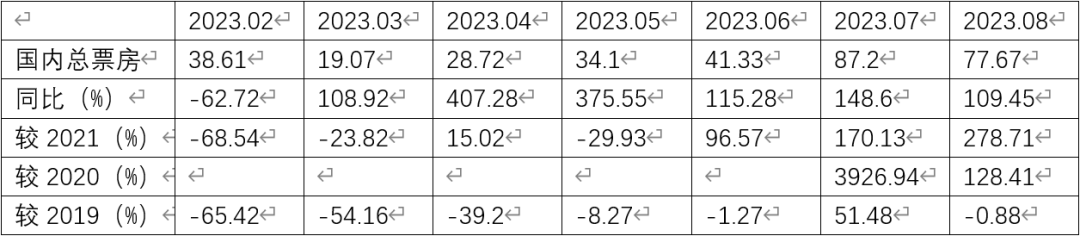

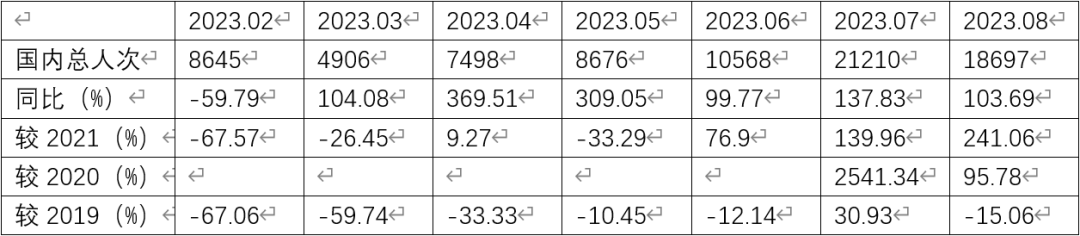

影院媒体方面,根据CTR,2023年7月国内影院媒体刊例花费同比继续暴增,最主要的还是基数原因(2022年7月仍受疫情防控影响),环比增长提速;展望8月,由于暑期档强劲,因票房和观影人次同比大幅增长,预计影院媒体也将继续同比大幅增长,随着影院广告的恢复,也许8月影院媒体环比表现可能好于票房和观影人次。根据CTR,2023年7月国内影院媒体刊例花费同比增+338.4%。根据猫眼数据,2023年8月国内总票房为77.67亿元,同比+109.45%,较2021年同期+278.71%,环比7月-10.93%;8月国内观影人次为18697万人次,同比+103.69%,较2021年同期+241.06%,环比7月-11.85%。

国内月度总票房(含服务费)(亿元)

来源:猫眼数据

国内月度观影人次(万人)

来源:猫眼数据

分众传媒刊挂率方面,我们目前只记录了深圳A4点位数据;同比看,8月刊挂率同比增速放缓,主要是去年基数开始提升;环比看,8月刊挂率在历经2个月的连续环比下滑后开始企稳;整体刊挂率仍然维持不错的状态。8月深圳A4点位刊挂率为103%,同比+2.15%,环比+0.59%;7月为102.4%,同比+10.57%,环比-4.45%。

来源:知常容整理

分众传媒广告主数量方面,我们目前只记录了深圳A4点位数据;同比看,8月广告主数量同比跌幅开始收窄;环比看,8月广告主数量在历经2个月的连续环比明显下滑后开始企稳回升;整体来看,自5月后分众广告主数量的淡旺季特征更明显。8月深圳A4点位广告主数量为14.6个,同比-6.81%,环比+14.51%;7月为12.75个,同比-15%,,环比-25.87%。

来源:知常容整理

二、行业其他重要资讯

1.公司近况

近期频繁有广告主与分众传媒战略合作。

根据微信公众号“分众传媒”,2023.05可漾饮料与分众传媒战略合作。

根据微信公众号“王家渡食品”,2023.07.27王家渡与分众传媒战略合作。2023年7月27日,低温午餐肉领导品牌王家渡与分众传媒签订战略合作协议,正式启动千万级广告投放。由冬奥会首金、59个世界冠军获得者杨扬代言的王家渡低温午餐肉广告将全面覆盖北京、深圳、杭州等多个城市分众传媒的电梯媒体。

根据新浪,2023.08.14可靠股份与分众传媒战略合作。

根据微信公众号“分众传媒”,近期蔬果园与分众传媒战略合作。

根据微信公众号“水发上善集团”,2023.08.21劳德巴赫啤酒与分众传媒战略合作。

2.竞争对手近况

新潮传媒

根据微信公众号“新潮传媒集团”,近期飞科在新潮传媒投放广告。

根据微信公众号“新潮传媒集团”,近期维达在新潮传媒投放广告。

根据微信公众号“新潮传媒集团”,近期吨吨桶在新潮传媒投放广告。

华语传媒

根据微信公众号“华语传媒集团”,目前华语传媒电梯媒体累计点位数超480万个,国内累计覆盖超400个城市、超180万部电梯、3亿都市核心人口、1亿家庭。

根据华语传媒官方公众号,财信证券,目前华语传媒海报终端累计数超480万个,累计覆盖超320个城市、3亿人口。

根据华语传媒官方公众号,财信证券,目前在国内电梯海报领域,华语传媒数量市占30-50%。

城市纵横

根据城市纵横官网,财信证券,目前城市纵横海报终端累计数为200万个,累计覆盖245城市、2亿人。

梯影传媒

根据微信公众号“梯影传媒”,近期泰兰尼斯在梯影传媒投放广告。

根据微信公众号“梯影传媒”,近期蔬果园在梯影传媒投放广告。

根据梯影传媒官网,财信证券,目前梯影传媒投影终端累计数为10万个,累计覆盖超60个城市。

根据梯影传媒官网,财信证券,目前梯影传媒已实现盈利。

3.对外股权投资近况

数禾科技

截止2023.08.03,根据微信公众号“数禾科技”,目前还呗APP激活用户数为1.3亿,累计交易额超3100亿元。

截止2023.08.15,根据国家企业信用信息公示系统、微信公众号“雪浪Finance”,近期广州数算云科技有限公司(简称“数算云科技”)成立,该公司背后唯一股东为上海数禾信息科技有限公司(简称“数禾科技”)。今年上半年,数禾科技投资动作不断。就在数算云科技成立前几日,数禾科技还成立了一家名为数极(珠海)科技有限公司(简称“数极(珠海)”)的企业。此外,今年3月,数禾科技还成为上海抱梦信息科技有限公司(简称“上海抱梦科技”)新股东。

英雄体育VSPO

暂无。

咕咚运动

暂无。

4.司法相关情况如下

分众传媒

2023年8月分众传媒新增6项广告合同纠纷、1项行政处罚、1项合同纠纷、1项人格权纠纷。

2023年7月分众传媒新增1项行政处罚、5项广告合同纠纷。

2023年6月分众传媒新增2项广告合同纠纷

2023年5月分众传媒新增8项广告合同纠纷、2项限消令。

2023年4月分众传媒新增1项服务合同纠纷、4项广告合同纠纷、2项限消令、1项合同纠纷。

2023年3月分众传媒新增9项广告合同纠纷、1项服务合同纠纷、1项劳动争议、1项限消令。

2023年2月分众传媒新增4项广告合同纠纷。

2023年1月分众传媒新增2项广告合同纠纷。

2022年12月分众传媒新增18项广告合同纠纷、1项服务合同纠纷、1项合同纠纷。

2022年11月分众传媒新增8项广告合同纠纷。

2022年10月分众传媒新增3项广告合同纠纷。

2022年9月分众传媒新增7项广告合同纠纷、1项限消令、1项注销。

2022年8月分众传媒新增1项金融借款合同纠纷、3项广告合同纠纷。

新潮传媒

2023年8月新潮传媒新增1项股权出质、1项限消令。

2023年7月新潮传媒新增1项广告合同纠纷。

2023年6月新潮传媒新增1项股权出质

2023年5月新潮传媒新增2项股权出质、1项广告合同纠纷。

2023年4月新潮传媒新增0项诉讼。

2023年3月新潮传媒新增1项其他民事、1项限消令、1项广告合同纠纷。

2023年2月新潮传媒新增1项侵害经营秘密纠纷、1项广告合同纠纷、1项股权出质。

2023年1月新潮传媒新增1项财产损害赔偿纠纷、1项险消令、1项股权出质、1项同业拆借纠纷。

2022年12月新潮传媒新增0项诉讼。

2022年11月新潮传媒新增1项限消令、1项票据付款请求权纠纷。

2022年10月新潮传媒新增1项广告合同纠纷。

2022年9月新潮传媒新增2项民事案件。

2022年8月新潮传媒新增1项广告合同纠纷、1项股权出质、1项行政处罚。

二、利润预测与估值

1.对2023年营业收入的预测

(星球内容)

预测依据1

维持2023年分众传媒楼宇媒体营业收入预测。理由如下:1.2023年H1楼宇媒体的恢复基本符合我们的预期。根据与公司的交流,2023年Q1楼宇媒体为24.45亿元,同比-7.91%(而我们预计为23.9亿元),Q2楼宇媒体为26.88亿元,同比+49.25%(而我们预计为27亿元)。2.公司管理层对H2乐观。根据与公司的交流,后期展望和宏观经济相关,预计H1宏观经济渐进式复苏,H2强力反弹。3.综上,预计2023年分众楼宇媒体营收逐季环比增长,H2不排除可能加快复苏,因为H2还是传统旺季。

预测依据2

维持2023年分众传媒影院媒体营业收入预测。理由如下:H1恢复基本符合预期,公司管理层对H1表现也看淡,但期待H2表现。影院媒体Q1恢复不及预期(集中在春节档,一般淡季不理想)(Q1影院媒体营收为1.27亿元,同比-54.96%,而我们预计为2.82亿元),主要是复苏滞后于电影市场,复苏需要时间;不过Q2恢复超预期(Q2影院媒体营收为2.49亿元,同比+128.44%,而我们预计为1.5亿元)。

2.对2023年营业成本、其他科目的预测

维持2023年分众传媒营业成本预测。理由如下:1.维持2023年媒体租赁成本预测。2022年分众传媒的媒体租赁成本下滑有些超预期,但主要还是公司影院媒体经营活动未能正常开展,影院媒体映前时长采购成本相应减少所致。根据与公司的交流,楼宇媒体的单点位成本将维持稳定。故预计2023年随着影院媒体的逐渐恢复,相应地媒体租赁成本也将回升。2.维持2023年职工薪酬预测。2022年超预期下滑主要是公司持续系统优化升级并提升人效,运营人员数量下降,同时由于公司经营情况不达预期,各个城市的中层及以上媒体开发人员和运营人员均有一定幅度的薪资调整。预计2023年随着广告投放需求和公司业务的回暖,运营人员数量以及薪资可能都将有明显回升。3.维持2023年设备折旧费预测。2022年超预期下滑主要是公司部分电梯电视和电梯海报媒体资源等固定资产在2022年折旧完毕,且新增固定资产金额较少。根据与公司的交流,预计2023年公司点位将重回增长5-10%的扩张,估计预计相应的设备折旧费也将增加。4.维持其他营业成本预测。

维持2023年分众传媒营业税金及附加费率预测。理由如下:自2020年起的疫情期间相关税费优惠政策到期,2022营业税金及附加费率已回升至1.89%。

维持2023年分众传媒销售费用率预测。理由如下:分众传媒销售费用率基本在这样的一个水平,且有缓慢上升的趋势。叠加2023年是业务恢复年,预计相应的费用也将持续投入,故预计销售费用率稳中有升。

维持2023年分众传媒管理费用率预测。理由如下:2022年管理费用及费率增加较多,主要是公司计提了优化运营人员的离职补偿金及年终奖金所致。预计2023年相关费用将回归正常。

维持2023年分众传媒财务费用预测。理由如下:利息支出基本全为租赁负债利息支出,考虑到2023年点位将重回扩张,故预计利息支出将稳中有增。利息收入增长主要是现金的持续增加。

维持2023年分众传媒其他收益预测。理由如下:因2022年利润大幅下滑,故预计收到的税费返还和政府补助将减少。

维持2023年分众传媒投资收益预测。理由如下:2023年Q1数禾科技业绩持续向好,预计2023全年将维持这一趋势,贡献主要增量。

预测利润表

3.自由现金流及估值

(星球内容)