2022年4月19日思源电气(002028)发布公告称:兴证电新、东吴电新、国联电新、国金电新、民生电新、中金电新、长江电新、西部电新、海通电新、光大环保电新、招商证券、财信证券、东北证券、海通国际证券、申万电力、交通施罗德基金、兴全基金、朱雀基金、南方基金、长城基金、鑫元基金、富国基金、安信基金、国泰基金、长信基金、橡红基金、固禾基金、睿远基金、中信建投、易方达、华泰资产、高毅资产、中意资产、太平资产、望正资产、国君资管、安信资管、海通资管、山证国际资管、凯恩资本、光大信托、长江养老、沣京资本、旭松资本、世诚投资、中千投资、鸿道投资、德劭投资、佳许投资、磐厚投资、保银投资、海宸投资、翰川投资、青骊投资、北京致顺投资、聚鸣投资、瀚亚投资、巴沃私募、昊泽致远、长城财富、三亚鸿盛、招银理财、农银人寿于2022年4月18日调研我司。

本次调研主要内容:

问:如果我们第三,四季度新工厂能够投产,产能最大能做到多少?毛利率比去年有什么样的变化?

答:我们新建的工厂中江苏思源高压已经投入使用,常州变压器工厂和如皋干式套管厂房正在加紧施工,建成后对产能提升是有帮助的。从目前的在手订单和现有的材料价格来看,毛利率还可以,毛利率受到成本和销售价格的影响,成本方面如大宗商品价格走势很难估计;销售价格是由市场确定。我们会不断根据市场变化采取控制成本的措施,如外汇套保、战略库存等措施,针对疫情今年还会有新的措施。

问:网外业务中,公司最重要的市场是什么,对这个市场有什么战略?

答:我们所提的网外业务是指电网非投资主体的业务。公司有明确的发展战略,“巩固电网、走出电网”,不断提升客户的多元化;该战略的执行取得了一定的成效,2021年国内网外业务占比达到了50%,主要原因有以下几个方面:发电领域,随新能源发展总装机需求扩大;用电领域,在交通和工业领域有较大的发展。

问:新能源变电站有多大规模,我们市占率有多少?

答:新能源并网用接入变电站是比较大的市场。由于电站建设需求大幅增加,对建设效率也提出了较高要求,去年有了新的客户偏好,即采用预制式变电站解决方案。我们承接海外EPC业务的输配电公司承接了一些设备集成或施工类业务,去年也取得了订单。目前整体市场主体比较多元,缺乏统一的数据。

问:网外业务中规模大的市场在哪?客户是哪些?

答:双碳目标提出来以后,新能源建设市场快速增长,用电端电气化建设需求快速增长;总体投资看,发电是很大的细分市场,用电端,工业是很大的领域,包含了数十个不同品类的细分市场,尤其是新兴工业的快速增长,比如数据中心行业;还有交通领域,轨道交通继续蓬勃发展,乘用车、专用车迅速走向电气化等;在建筑领域,主要需求是中低压配用电设备。

问:今年怎么看两大电网释放的节奏?公司应收,存货增长,导致现金流下降,具体原因?除线圈外,总体毛利率提升的原因?

答:公司一贯注重毛利率的管理,其中主要的手段之一是研发和设计的降本,供应链和采购商务降本有极限,用商务的工具和合作伙伴结成紧密的合作关系。我们一贯采取的平台化的采购,集中招标,对采购降本帮助很大;通过不断优化和完善工艺水平,加大自动化投入提升生产效率;通过不断加大研发投入,通过研发设计降本;同时,随着完工量加大,原有固定摊销会减少。毛利率提升是综合影响的结果。国网投资节奏,受疫情影响有所延迟,总体来看是积极的。从目前集中招标的量来看,如果疫情是短期的影响,全年投资还是能够保证的;今年经济形式不确定性因素较多,电网基建投资是国家稳投资的重要手段,当前比较明确的投资如特高压输电通道的建设,抽水蓄能电站的建设等,应该会加大力度,当然具体还要看执行情况。去年现金流下降主要有两个原因,第一,去年公司的存货有较大幅度增加,其中有一些是储备的战略库存如芯片、电子元器件等,也有一些是应对不确定因素做的临时储备,如去年下半年为应对缺电储备了大量的原材料和在制品的库存。第二,加大了研发投入。应收账款周转天数比2020年减少了,通过多年管理,长期应收款减少,应收规模扩大是随着业务扩大而产生的,但总体应收账款质量向好发展。

问:未来海外还有什么困难,海外继续实现增长有哪些措施?

答:海外业务的发展是存在马太效应的。海外市场的早期开拓有较大的困难,比如各国技术标准不统一、商业准入条件、供应商限制要求、本地化保护等,存在较多的门槛,包括海外的友商,ABB、西门子、GE三大集团,在全世界范围内建立很多技术标准壁垒。我们通过十余年的努力,渡过了市场进入的早期阶段,逐渐步入快速增长阶段,市场覆盖度也进一步提升,未来预计海外市场增速会高于国内市场增速,海外订单占比也会不断提高。与国际友商相比,中国的供应链具备一定的优势,跟国内友商相比,我们所坚持的持续不断的海外投入,使得我们具备了一定的积累优势。未来我们会进一步拓展产品的品类,进一步开拓新市场,努力开拓如北美、西欧等发达国家市场。

问:继电保护自动化我们未来目标到多少份额?

答:我们一致坚持在超高压保护方面的投入,积极跟踪并配合国南网的科研活动,希望能够获取国南网的供货资质;当前国际形势使得电网公司对关键设备“自主可控”的诉求更加强烈,我们相信会获取一定的机会。

问:变压器产品从年报看增长快,未来盈利水平如何?海外项目建设,交付周期是怎样的?2022年公司的目标订单和收入都是15%的增速,是考虑疫情影响后的判断吗?

答:2022年的目标是综合考虑国家3060双碳目标、新型电力系统建设等因素制定的目标,我们也相信在党和政府的领导下,能快速战胜疫情。

问:海外工程,按每个项目具体交付的时间而定,比国内项目时间略长一些.变压器合并在线圈类产品中,去年变压器盈利能力提升,毛利率提高.变压器是变电站主设备,随下阶段变压器投产,产能会放大,利润空间会更大一些.变压器产品整个行业的毛利率水平是偏低的,我们的理念是持续投入创新资源,注重技术和产品的研发,持续投入技术和基础研究.我们会持续通过设计优化等措施,不断提高产品竞争力,经营达到一定规模时,会进一步为公司贡献利润,并和其他产品线形成组合优势.新厂搬迁后,铁芯电抗器,消弧线圈,干变的供应能力也会同步提升.

答:变压器后续投放节点和节奏?

问:原来预计2021年底投产,目前看可能会延迟到第二季度.是我们工作没做好,有很多原因,建设过程中遇到一些困难,加上最近疫情冲击,使得基建进度,工艺装备的供应都出现了很多问题,希望今年做好切换工作,明年能够把产能释放出来.

答:因疫情招投标、新接订单的状态?

问:招投标方面,部分招标活动有所放缓,定标周期有所拉长,项目没有取消,项目可能有延期.我们前端的销售单元订单签署没有太大问题.

答:目前客户是否担心公司的产能而调整我们的份额?

问:我们这个行业很多产品都是偏定制化设计的,交付周期较长,不太会出现取消的情况;部分标准化产品,若工程工期紧急,可能会出现,但总体是零星的.我们会尽最大努力保证供应.

答:已签的订单如客户需要发货如何处理?

问:已到交货期的项目,我们会与客户积极沟通协商,希望客户理解.目前看,大部分的客户,包括海外客户都比较理解,我们也采取了如转移运输到其他港口发货等措施,会增加一定的物流成本.

答:去年底在手订单多少,2022年的119亿目标能否拆分?

问:年底在手订单数量是充足的.2022年,各业务单元都根据战略规划,制定了有挑战性的目标.

答:年报中“Super5000综合监控及智能运维系统开发项目”产品进度和推广情况?

思源电气主营业务:输配电设备的研发、生产、销售及服务

思源电气2021年报显示,公司主营收入86.95亿元,同比上升17.94%;归母净利润11.98亿元,同比上升28.32%;扣非净利润11.12亿元,同比上升31.35%;其中2021年第四季度,公司单季度主营收入25.73亿元,同比上升11.64%;单季度归母净利润3.09亿元,同比上升206.71%;单季度扣非净利润2.51亿元,同比上升269.66%;负债率38.21%,投资收益1086.44万元,财务费用2054.33万元,毛利率30.48%。

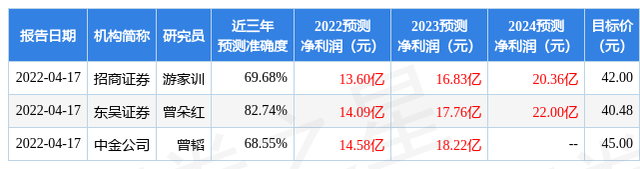

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为41.99。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.94亿,融资余额减少;融券净流出2309.07万,融券余额减少。证券之星估值分析工具显示,思源电气(002028)好公司评级为3.5星,好价格评级为3.5星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)