来源 :朝阳永续2026-06-25

1. 思源电气第二季度业绩预期怎么样?

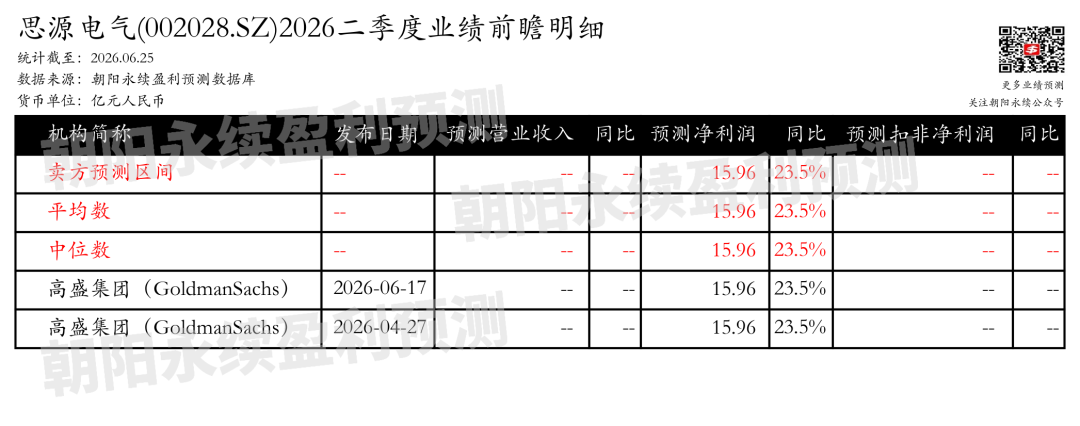

截至2026年06月25日,根据朝阳永续季度业绩前瞻数据:

预测净利润10.46亿元,同比变动23.6%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 思源电气最新卖方观点

中信建投认为:思源电气2026年一季度业绩显著增长,营业总收入和归母净利润分别同比增长41.60%和23.17%。公司设定了2026年新增合同订单目标375亿元和营业收入目标270亿元,均同比增长30%和25%。得益于电网投资增长和海外市场需求旺盛,公司国内外业务均保持良好发展势头。公司在国内外电网市场份额提升,特别是在国家电网招标中表现突出,同时积极拓展新兴细分市场和加速全球化战略。预计公司将稳步实现年度目标,展现出强劲的发展势头。

分业务来说:

1)新增合同订单目标:公司2026年设定新增合同订单目标为375亿元,同比增长30%,海外市场将贡献重要增量。

2)营业收入目标:公司2026年营业收入目标为270亿元,同比增长25%,一季度已实现较快增长。

3)国内外电网市场份额:公司在国家电网招标中表现突出,750kV组合电器产品多次中标,国内外市场份额提升。

4)海外市场拓展:公司2025年海外市场收入达到58.0亿元,同比增长85.8%,海外收入占比达到27%,主要市场包括欧洲、亚洲、非洲等地区。

山西证券认为:思源电气作为电力设备行业的龙头企业,近年来实现了营业收入和归母净利润的显著增长。2025年公司营业收入达到215.4亿元,同比增长39.3%,归母净利润为31.5亿元,同比增长53.7%。2026年第一季度,公司营业收入和归母净利润分别同比增长41.6%和23.2%。在国内电网投资加速的背景下,公司一二次设备业务迎来新机遇,国网输变电设备集采份额提升至17.4%。同时,公司海外业务增长迅速,2025年海外收入占比达到26.9%。此外,公司积极布局储能和汽车电子领域,推出全系列储能产品,并进军超级电容器市场,为公司未来增长打造新引擎。