11月17号晚上, 达安基因 一纸公告宣布 广药集团 持股26.63%驰援!

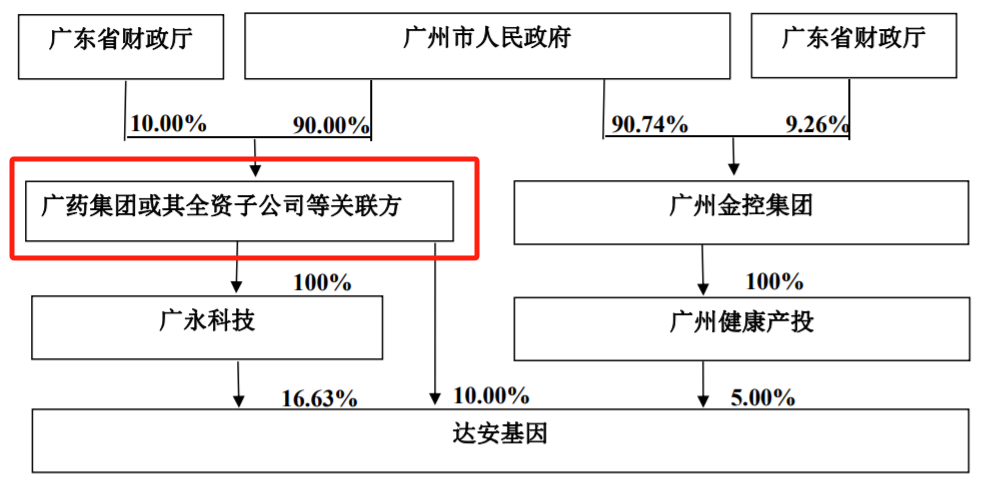

公告显示, 广药集团 将合计控制公司 373,736,601股股份,占公司总股本的 26.63%,进而成为公司的间接控股股东。

根据公告, 广药集团 拟受让受让 广州金控集团 持有的广永科技100%股权而间接控制广永科技持有的公司2.33亿股股份;

并另行通过协议转让方式受让 广州金控集团 持有的 达安基因 7017.23万股股份和广州健康产投持有的 达安基因 7017.23万股股份。

本次权益变动前, 广州金控集团 为 达安基因 间接控股股东,通过直接和间接方式合计持有公司约4.44亿股股份,合计持股比例为31.63%; 广药集团 未持有 达安基因 股份。

公告显示,若本次股权转让和本次协议转让实施完成, 广药集团 将合计控制公司约3.74亿股股份,占公司总股本的26.63%, 广州金控集团 仍通过广州健康产投持有公司7017.23万股股份,持股比例为5%。

公告显示,本次协议转让的对价按照6.47元/股计算,合计约为9.08亿元,本次交易的最终总对价金额及付款安排将以正式交易文件为准。

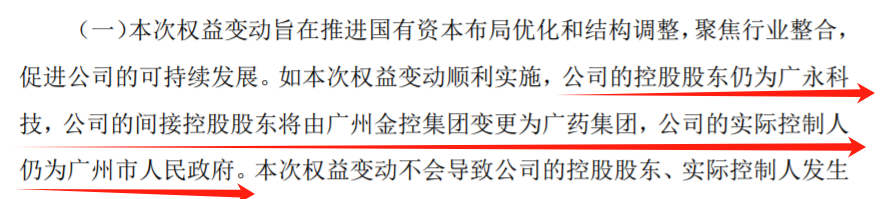

本次权益变动后:

要知道, 达安基因 这两年的日子是真?屋漏偏逢连夜雨!从疫情期间年赚 54 亿的“红利王”,一朝跌落到上市 20 年来首亏 9 亿的窘境,公司裁员,高管降薪, 达安基因 近2年的日子可不太好过,妥妥的“多事之秋”。如今广药这位“国资大佬”下场,希望给深陷泥潭的 达安基因 ,带来了一丝翻盘的希望!

从暴赚到巨亏, 达安基因 只用了两年

2022年业绩站在顶峰的 达安基因 ,营收狂揽 120.46 亿元,净利润直接冲到 54.12 亿元,扣非净利润也高达 51.76 亿元,妥妥的行业顶流姿态!

可疫情退潮一年,2023 年 达安基因 业绩直接“断崖式下跌”营收同比暴跌 90.2%,净利润降幅飙至 98.07%,扣非净利润更是直接转负,降幅超 100%。

更惨的是 2024 年, 达安基因 彻底跌入谷底:

全年营收仅 8.53 亿元,同比再降 27.27%,直接退回 2019 年之前的水平;

净利润更是亏出历史纪录,净亏损 9.25 亿元,同比降幅高达 983.98%!

根据数据显示,这可是 达安基因 自 2004 年上市以来近 20 年里,第一次出现净利润为负,堪称“上市以来最惨年报”!

从暴赚到巨亏, 达安基因 只用了两年

从历年财报分析来看:

一是新冠检测业务大幅收缩,试剂销量下滑 81.62%,核心盈利支柱弱化;

二是集采导致产品价格显著下降,39 款试剂调价中位数降幅 76.85%,4 款降幅超九成,利润空间被严重挤压;

三是常规业务增长乏力,叠加 4.08 亿元应收账款坏账计提,且研发投入连续两年下降、技术人员减少近千人,多重因素共同导致业绩亏损。

董事会“大换血”,技术元老被踢出局

业绩亏损严重,大股东广州金控与公司原有管理层之间的分歧逐渐显现。管理层的变动其实早已开始。

2020 年 7 月, 中山大学 将 达安基因 控股权无偿划转给广州金控;2022 年 5 月董事会换届,原总经理周新宇等多名老管理层落选后离职。

到2025年 5 月的第九届董事会换届,更是把矛盾摆到了台面上:换届议案以 7 票赞成、2 票反对的结果通过,投下反对票的是任职十余年的“老臣”――总经理黄珞和董秘张斌。他们表示,新一届董事会成员“同质化较为明显,且以纯金融背景居多”,在 IVD 行业经验上存在明显短板。

达安基因 的大股东,把技术元老踢出局了

此次换届,除韦典含继续留任外,包括时任董事长薛哲强在内的其他董事全被更换,新成员大多带着广州金控的金融背景,整个董事会仅梁志坤一人具备技术背景。这波操作也让投资者捏了把汗:不懂行业的管理层,能带着 达安基因 转型成功吗?

广药加持,能否破局?

作为深耕大健康领域的国资巨头,广药近年一直在猛攻医疗器械和诊断试剂赛道,从分子检测到智能医疗都有布局。 达安基因 手握 PCR、分子诊断核心技术,还有全领域 IVD 产品线,若能接上广药的渠道、资金和产业资源,无疑能盘活不少存量业务。更关键的是,两者同属广州国资体系,实际控制人都是广州市政府,整合过程中大概率能减少不少阻力。

对于目前的 达安基因 来说,广药的入局是一次“绝境逢生”的机会,广药的加持固然是重大利好,但 达安基因 的核心症结在于常规产品增长乏力、研发短板突出、市场渠道亟待拓展,这些好像都不是靠“抱大腿”能快速解决的。

当前 IVD 行业集采常态化,产品价格持续下行, 达安基因 的毛利率已从疫情期间的 70%降至 2024 年的 37%,2025 年中报显示其销售毛利率进一步降至 33.04%。且在研发滞后的情况下,部分关键领域已落后于同行对手。即便有广药加持,要在高端化、全球化竞争中追赶对手,重塑盈利能力,难度也挺大。接下来,就看双方如何落地协同、如何让常规业务重回增长轨道。

这场“国资赋能”究竟能否让 达安基因 逆风翻盘,医业观察会持续跟踪后续进展。

达安基因

广州 达安基因 股份有限公司是以分子诊断技术为主导,集临床检验试剂、仪器和配套耗材自主研发、生产、销售为一体的国有生物医药高新技术企业。作为全国首批体外诊断高新技术企业,公司于2004年在深交所上市(股票代码:SZ002030)。经过多年自主创新突破和稳健经营积累, 达安基因 多次入选国家知识产权示范企业,自主研发产品荣获“国家重点新产品”和“广东省重点新产品”等称号。

经过三十余年的积累, 达安基因 PCR技术全产业链贯通,包含研发生产、核心原料、质控品、仪器研发生产、检测服务。公司业务范围涵盖了以分子诊断、免疫诊断、生化诊断、POCT等诊断技术为基础的医疗器械、医疗健康服务、养老保健、食品安全和产业投资等诸多领域,以传染病、优生优育、精准医疗、血液筛查、公共卫生、仪器耗材、科研服务等多条产品线全面布局体外诊断产业,不断延伸公司的产业布局到大健康领域。作为一家高科技企业, 达安基因 不断攻克“卡脖子”问题,实现了核心原料的“自产自造”,为扩大产能奠定了坚实的基础。

目前, 达安基因 已实现包含研发生产、核心原料、质控品、仪器研发生产、检测服务贯通的PCR全产业链横向与纵向覆盖,产品服务全国及全世界140多个国家和地区。