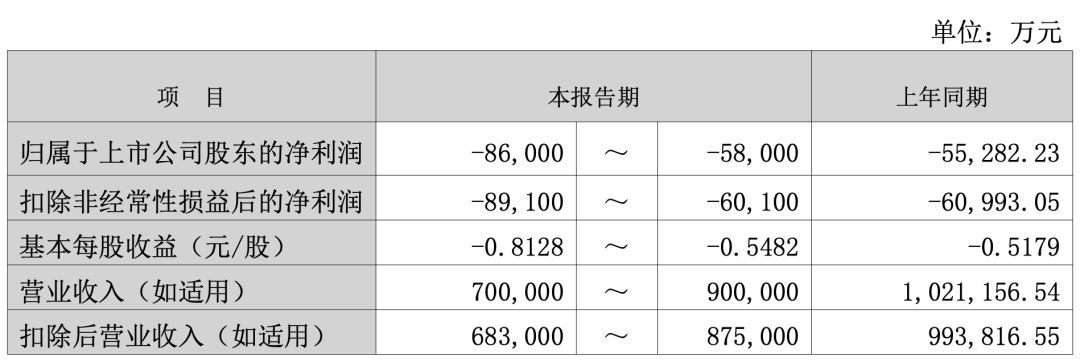

1、联创电子发布2025年度业绩预告,正式宣告公司全年业绩再度陷入亏损困境。预告显示,2025年公司归属于上市公司股东的净利润预计为-8.6亿元至-5.528亿元,扣除非经常性损益后的净利润预计为-8.91亿元至-6.01亿元,营业收入预计为70亿元至90亿元,较2024年的102.12亿元出现明显缩减。

2、从全球消费电子终端市场来看,2025年智能手机、平板电脑等传统消费电子产品出货量持续疲软,市场需求呈现“低迷徘徊”态势。受全球经济复苏乏力、消费者购买力下降、换机周期延长等因素影响,全球智能手机出货量较2024年进一步下滑,其中中低端智能手机出货量下滑最为明显,而联创电子的消费电子光学产品主要聚焦于中低端市场,受终端出货量下滑影响显著。

3、联创电子在消费电子光学领域的市场份额较小,缺乏规模化优势,且技术创新能力不及头部企业,无法通过差异化竞争抢占市场份额,只能被动参与价格战,导致产品价格持续承压,盈利空间被大幅压缩。

?

文/孙老师

近期,联创电子发布2025年度业绩预告,正式宣告公司全年业绩再度陷入亏损困境。预告显示,2025年公司归属于上市公司股东的净利润预计为-8.6亿元至-5.528亿元,扣除非经常性损益后的净利润预计为-8.91亿元至-6.01亿元,营业收入预计为70亿元至90亿元,较2024年的102.12亿元出现明显缩减。

作为国内光学产业的重要参与者,联创电子深耕车载光学、消费电子光学等核心领域,曾凭借技术优势在车载镜头赛道占据一席之地,被市场寄予厚望。然而,自2024年首次出现大额亏损后,公司2025年未能实现扭亏为盈,两年亏损超10亿元,反而延续亏损态势,甚至亏损幅度存在进一步扩大的可能,引发资本市场广泛关注与投资者担忧。

01

助力支付联创电子巨亏背后:业务青黄不接!

从营收维度来看,联创电子2025年营业收入呈现明显的下滑态势,成为业绩亏损的重要前置诱因。

根据业绩预告,公司2025年全年营业收入预计在70亿元至90亿元之间,较2024年全年的102.12亿元减少12.12亿元至32.12亿元,同比降幅区间为11.87%至31.45%;扣除后营业收入预计为68.3亿元至87.5亿元,较2024年的99.38亿元减少11.88亿元至31.08亿元,同比降幅为11.95%至31.27%。

营收下滑的态势贯穿2025年全年各季度,从季度财报数据来看,2025年一季度公司实现营业收入21.77亿元,二季度增至42.20亿元,三季度进一步提升至64.89亿元,但前三季度累计营业收入仅为128.86亿元,较2024年前三季度的77.43亿元看似有所增长,实则存在结构性差异――2024年公司全年营收基数较高,而2025年三季度末的累计营收尚未达到2024年全年营收的130%,结合四季度行业淡季特征,全年营收下滑已成定局。

从利润维度来看,公司2025年亏损态势呈现“季度波动、全年承压”的特征,核心利润指标持续低迷。

2025年一季度,公司实现净利润-772.40万元,归属于上市公司股东的净利润为326.26万元,基本每股收益仅为0.0031元,处于微利边缘;二季度业绩有所回暖,实现净利润846.79万元,归母净利润2409.39万元,基本每股收益0.0227元,成功实现单季度扭亏;但三季度利润再度承压,实现净利润2593.64万元,归母净利润5092.02万元,看似盈利规模扩大,实则受非经常性损益影响较大,扣除非经常性损益后,三季度核心业务盈利能力并未出现实质性提升。

且结合业绩预告,四季度公司利润将出现大额亏损,直接导致全年整体亏损。从全年亏损区间来看,2025年归母净利润亏损区间为-8.6亿元至-5.528亿元,较2024年的-5.53亿元亏损幅度有所扩大,扣非归母净利润亏损区间为-8.91亿元至-6.01亿元,同样较2024年的-6.10亿元呈现亏损扩大态势,说明公司核心业务的盈利能力仍在持续弱化。

实际上,联创电子2025年的业绩亏损并非偶然,而是呈现出鲜明的表象特征,核心集中在业务结构失衡、盈利质量低下、成本管控失效三个方面,这些表象背后,隐藏着公司长期发展积累的深层问题。

众所周知,联创电子的主营业务聚焦于光学产业,主要涵盖车载光学、消费电子光学两大核心板块,同时涉及触控显示等辅助业务。

2025年,公司虽坚定推进“集中资源发展光学产业”的战略,进一步调整产业结构和产品结构,但业务结构失衡的问题并未得到根本改善。

一方面,车载光学业务作为公司重点培育的核心增长极,虽在2025年上半年实现了较快增长,车载镜头营业收入同比增长105.45%,车载影像模组营业收入同比增长15.37%,但受下游车企极限降本、行业竞争加剧影响,车载光学产品单价大幅下滑,毛利率持续承压,难以形成稳定的盈利支撑。

另一方面,消费电子光学业务受行业需求不及预期、市场竞争激烈等因素影响,营收规模持续萎缩,产品价格承压严重,盈利空间被大幅压缩,成为公司业绩亏损的重要拖累。此外,公司辅助业务规模较小,盈利能力较弱,无法对核心业务形成有效补充,导致公司整体业务抗风险能力不足,一旦核心业务出现波动,便会直接影响全年业绩。

不过,联创电子2025年的业绩亏损,并非孤立存在的个体现象,而是消费电子、车载光学行业分化背景下,部分企业面临的共同困境的缩影,但同时也凸显出公司自身的竞争短板。

从消费电子行业来看,2025年行业呈现“两极分化”态势,产业“冷与热”交织。

但部分企业凭借在新兴赛道的布局实现了业绩增长,例如立讯精密积极推进AI云边端一体化发展战略,大力发展AI算力服务器、高性能计算设备等新兴业务,2025年归母净利润预计同比增长23.59%至28.59%;飞荣达加大在AI智能终端、服务器液冷散热等新兴市场的渗透与研发投入,2025年营业收入预计同比增长约25%;工业富联则凭借AI服务器与高速交换机业务的爆发,2025年归母净利润预计同比增长51%至54%。

对比来看,联创电子在消费电子领域未能抓住AI技术带来的新兴机遇,依然依赖传统光学产品,导致在行业分化中被边缘化,业绩持续承压。

从车载光学行业来看,2025年车载摄像头市场整体呈现高速增长态势,1-9月车载摄像头模组、车规级CMOS图像传感器、车载镜头这三大核心产品出货量同比均有超过25%的提升,且即将迎来L3级自动驾驶阶段的增量高峰。

但行业高速增长的背后,是激烈的市场竞争和下游车企的极限降本,导致上游供应链企业盈利能力承压。

目前,车载摄像头模组单价较前几年下跌了三至五成,多家厂商为保住市场份额,只能亏本接单,而头部企业则通过布局高端产品、提升规模化成本控制能力,实现了盈利稳定。

在车载镜头领域,舜宇车载光学全球市占率领跑行业,联创电子虽在技术创新方面具有一定优势,但受成本管控不足、客户结构单一等因素影响,未能将技术优势转化为盈利优势,反而受行业价格战拖累,车载光学业务盈利能力持续承压,未能借助行业增长实现扭亏为盈。

02

消费电子需求疲软:传统业务营收持续萎缩

联创电子2025年延续亏损态势,并非单一因素导致,而是外部行业环境恶化、内部经营管理不善、战略布局滞后三大层面多重因素叠加的结果:

外部层面,消费电子需求疲软、车载光学行业价格战加剧、上游供应链波动,为公司业绩带来较大压力。

内部层面,业务结构优化滞后、成本管控能力不足、研发投入效率低下,导致公司核心竞争力持续弱化。

战略层面,新兴赛道布局迟缓、客户结构单一、资本运作不合理,进一步加剧了公司的亏损困境。

外部环境是影响联创电子2025年业绩的重要因素,消费电子行业需求疲软、车载光学行业价格战白热化、上游原材料与供应链波动,形成了“三重挤压”态势,直接导致公司营收下滑、盈利承压,成为业绩亏损的重要外部推手。

消费电子行业是联创电子的传统核心市场,公司消费电子光学产品主要应用于智能手机、平板电脑、数码相机等终端产品,但2025年消费电子行业整体需求不及预期,终端市场出货量下滑,直接导致公司消费电子光学业务营收持续萎缩,成为业绩亏损的重要拖累。

从全球消费电子终端市场来看,2025年智能手机、平板电脑等传统消费电子产品出货量持续疲软,市场需求呈现“低迷徘徊”态势。受全球经济复苏乏力、消费者购买力下降、换机周期延长等因素影响,全球智能手机出货量较2024年进一步下滑,其中中低端智能手机出货量下滑最为明显,而联创电子的消费电子光学产品主要聚焦于中低端市场,受终端出货量下滑影响显著。

此外,平板电脑、数码相机等终端产品市场需求也呈现萎缩态势,进一步减少了对光学镜头、影像模组等产品的需求,导致公司消费电子光学业务营收规模持续缩减。

从行业竞争格局来看,消费电子光学行业竞争日益激烈,市场集中度持续提升,中小厂商生存空间不断被挤压。

目前,消费电子光学领域呈现“头部集中”的格局,舜宇光学、欧菲光、丘钛科技等头部企业凭借规模化优势、技术优势,占据了市场的主要份额,这些企业通过降低产品价格、提升产能利用率,进一步压缩了中小厂商的盈利空间。

联创电子在消费电子光学领域的市场份额较小,缺乏规模化优势,且技术创新能力不及头部企业,无法通过差异化竞争抢占市场份额,只能被动参与价格战,导致产品价格持续承压,盈利空间被大幅压缩。

更为重要的是,2025年AI技术在消费电子领域的应用快速推进,AI手机、AIPC、智能眼镜等新兴终端产品崛起,成为行业增长的新引擎。

但联创电子未能及时抓住这一新兴机遇,依然聚焦于传统消费电子光学产品,未能布局AI终端相关的光学解决方案,导致在消费电子行业转型过程中被边缘化,传统业务营收持续萎缩,新兴业务未能形成有效补充,进一步加剧了公司的业绩压力。

车载光学业务是联创电子重点培育的核心增长极,公司在车载镜头领域具有一定的技术优势,被市场视为公司扭亏为盈的关键。但2025年,车载光学行业虽呈现高速增长态势,但下游车企的极限降本导致行业价格战白热化,上游供应链企业盈利能力持续承压,联创电子车载光学业务虽实现营收增长,但盈利空间被极致压缩,未能形成稳定的盈利支撑。

从下游车企端来看,2025年全球汽车市场竞争日益激烈,新能源汽车渗透率持续提升,车企之间的价格战愈演愈烈,为了降低生产成本,车企纷纷向上游供应链施压,要求上游企业降低产品价格,车载光学产品作为汽车智能化的核心组件,成为车企降本的重点领域。

据调研显示,2025年车载摄像头模组单价较前几年下跌了三至五成,车载镜头单价也出现了较大幅度的下滑,多家上游供应商为了保住客户资源、维持市场份额,只能亏本接单,吃力陪跑。

联创电子作为车载光学领域的重要供应商,无法摆脱下游车企的降本压力,只能被动降低产品价格,导致车载光学产品毛利率持续承压,虽实现营收增长,但盈利规模并未同步提升。

从行业竞争格局来看,车载光学领域的竞争日益激烈,市场参与者不断增加,进一步加剧了价格战的激烈程度。目前,车载光学领域的参与者主要包括三类:

一是传统汽车Tier1厂商,如博世、电装、大陆、法雷奥等,这些厂商凭借与车企的长期合作关系,占据了一定的市场份额;二是国产专业光学厂商,如舜宇光学、联创电子、丘钛科技等,这些厂商凭借技术优势和成本优势,在车载镜头、模组领域快速崛起;三是新兴进入者,如比亚迪半导体等,凭借自给自足的优势,快速抢占市场份额。

其中,舜宇车载光学全球市占率多年领跑行业,具有明显的规模化优势和技术优势,能够通过规模化生产降低成本,在价格战中占据主导地位;而联创电子虽在技术创新方面具有一定优势,但规模化优势不足,成本管控能力较弱,无法在价格战中占据优势,导致车载光学业务盈利能力持续承压。

此外,车载光学行业的产品认证周期较长、研发投入较大,联创电子为了维持市场份额、提升技术竞争力,需要持续投入大量的研发资金用于产品升级和认证,这进一步增加了公司的成本压力,加剧了盈利困境。

同时,L3级自动驾驶阶段的增量高峰尚未完全到来,车载光学产品的需求增长未能完全释放,公司车载光学业务的营收增长幅度有限,无法覆盖研发投入和成本支出,导致业务盈利不及预期。

实际上,近年来,联创电子虽提出“集中资源发展光学产业”的核心战略,试图优化业务结构,提升核心业务盈利能力,但2025年公司业务结构优化进展缓慢,依然存在“结构失衡、盈利乏力”的问题,成为业绩亏损的核心内部成因。

一方面,核心业务结构单一,抗风险能力不足。联创电子的核心业务主要集中在车载光学和消费电子光学两大板块,其中消费电子光学业务受行业需求疲软、竞争激烈影响,营收持续萎缩、盈利空间被压缩;车载光学业务虽实现营收增长,但受价格战影响,盈利能力持续承压,无法形成稳定的盈利支撑。

此外,公司辅助业务(如触控显示)规模较小,盈利能力较弱,无法对核心业务形成有效补充,导致公司整体业务结构单一,抗风险能力不足,一旦核心业务出现波动,便会直接影响全年业绩。

另一方面,业务结构优化进展缓慢,新兴业务布局滞后。2025年,AI技术、新能源汽车、机器人等新兴领域快速发展,成为光学产业的新增长极。但联创电子未能及时调整业务布局,依然聚焦于传统光学产品,对新兴领域的布局进展缓慢。

在AI终端领域,公司未能布局AI手机、AIPC、智能眼镜等新兴终端的光学解决方案,错失了行业增长机遇;在机器人、低空经济等领域,公司也未能及时切入,无法形成新的盈利增长点。

此外,公司在车载光学领域的产品结构较为单一,主要聚焦于中低端车载镜头和模组,高端车载镜头、激光雷达光学组件等高附加值产品布局不足,导致产品盈利能力较低,无法在行业竞争中占据优势。

同时,公司业务转型推进缓慢,未能实现从“传统光学制造商”向“智能光学解决方案提供商”的转型。目前,联创电子的产品依然以光学镜头、影像模组等硬件产品为主,缺乏对软件、算法的整合能力,无法为下游客户提供一体化的智能光学解决方案,导致产品附加值较低,盈利空间有限。

而头部企业如舜宇光学、立讯精密等,纷纷加大软件、算法研发投入,推出一体化智能光学解决方案,提升产品附加值和盈利能力,进一步拉开了与联创电子的差距。