2021年,美年健康勉强做到了不亏损。

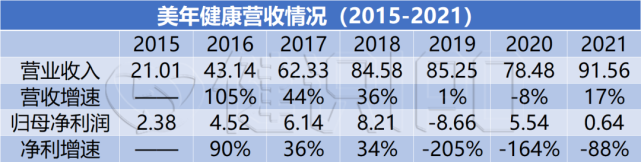

美年健康年报显示:2021年全年营收91.56亿元,同比增长16.66%;净利润1.61亿元,仅比2014年稍好,大不如前。

此前两年,美年健康一直困于大举并购留下的后遗症,增收不增利问题明显。过去一年,美年健康高管变动频繁、机构大量减持,又给公司未来增加了几分不确定性。

公司董事长俞熔在设计美年健康的发展路径时,选择了依靠凌厉的并购手段,通过产业基金的模式四两拨千斤,大量调动外部资金扩张门店数量。

但债总是要还的,上市公司主体回购这些外部公司时,积累的大量商誉,也造成了如今的艰难局面。

截至2021年12月31日,美年健康的商誉高达40.51亿元,去年一年减值了3.39亿元。一旦被收购的外部体检机构业绩不达预期,这些商誉都会成为压塌美年的稻草。

“体检一哥”的经历,给积极寻求扩张的民营医疗机构上了重要的一课。

并购后遗症持续

年报显示,最近3年美年健康几乎没有新增门店,与过去的大举扩张风格相去甚远。

2021年,美年健康控股体检机构274家,比上一年增加8家,其中有的是新设立的,有的是收购的外部孵化机构;参股体检机构总数相比去年没有变化,保持在339家。

美年曾经靠大量孵化体检机构实现扩张。健识局粗略统计发现,2016年至2019年间,美年健康在收购上花掉了至少38亿元,同期,公司名下的体检中心由263家增长至599家,最多时一年拿下了170家店。

从一开始,美年健康采用的就是先参后控的并购策略。也就是说,在一开始只拿不到20%的股份,余下的由其他投资人持有。理论上,随着这些门店投入运营,盈利能力也将不断增长,而美年健康会在这个过程中不断增持,直至完全持有。

谁知道,2019年,业绩“暴雷”了。并购早期,由于美年健康对这些体检中心不具备控制权,门店的经营潜在问题被暂时隐藏,表现在账面上都是完美的。美年期待这些公司被收入上市公司后,依然维持良好的状况,美年健康业绩自然就能长期增长。

俞熔的想法挺好,但他没有估到:民营体检行业很快就撞到了天花板。

《中国卫生健康统计年鉴(2021)》的数据显示,2020年全国健康检查4.31亿人次;全国体检行业渗透率为31%左右;过去11年,体检人数年均增长5.37%。

俞熔曾认为,这些体检需求将大部分转入民营体检机构,现实业绩却给了他重重一击:2019年开始,美年健康的收入突然停涨。

从2020年开始,美年转变增长模式,从原来对体检中心数量的追求,转而追求质量。截至目前,美年健康名下613家体检中心大部分已经进入经营成熟期,开业时间在5年以上的占比为55%。但这些老店并没能带来太多的客流,而且客单价连续两年维持在500元左右,所以整体业绩趋势表现为:

不进则退。

数据来源:美年健康年报

2019年,美年巨亏近10亿,公司当时表示会不断加强运营管控,提升整体盈利能力。如今两年过去,年报显示,2021年美年还在持续计提商誉减值准备,可见营运问题还是没能彻底解决。

健识局注意到,2021年美年健康注销了唐山体检中心,转让了菏泽体检中心,未来随着经营压力增加,商誉减值还可能压垮美年的业绩,及时止损关店或许是比较好的选择。

内部动荡不断

过去一年多时间里,美年健康换了三任总裁。

2021年年初,时任总裁徐可因个人身体原因辞职;6月,俞熔接下了这个职务;到今年1月底,上任不到半年的俞熔又辞去了这一职务。

作为美年健康的灵魂人物,过去一年俞熔很少在公开场合露面。但在去年6月,俞熔与安徽省委常委、合肥市委书记虞爱华会谈,就合作发展大健康产业和科技创新进行商谈。

过去几年,俞熔的很多精力都在个人投资上面。美年体检是个流量入口,围绕其开展的体检业务,需要用到诊断试剂、大型医疗设备、新型医疗器械等,这些业务基本都被俞熔纳入到了个人投资覆盖范围,并与美年健康发生大量的关联交易。

阿里巴巴、支付宝也是美年健康的主要关联方。2021年,阿里巴巴及下属公司共与美年健康产生1491万元的关联交易,涉及推广、软件服务等。

外部业务风生水起,美年健康主体反倒显得死水微澜。2021年,美年健康高管层变动频繁。4月,公司副总辞、首席科学家宁毅离职;6月,董事成员吴琴伟、董秘江维娜先后因“个人原因”辞职……短短一年多,美年健康总共发生了7次高管离职和任命情况。年报中,美年健康并未对高管频繁离任作出解释。

健识局注意到,报告期内,美年健康共有2位高管减持公司股票,达1283万股以上。

同期,市场信心也在不断下降。2021年,美年健康股价由年初时最高的20.15元掉到了如今的5元左右。

回看美年健康的发家史,投资出身的俞熔曾经设想颇为美好:融资并购、业绩增长、继续融资并购。理想状况下,只要买来的这些门店足够给力,模式就能持续运转。

计划没赶上变化。如今,美年健康最需要做的,或许是重新考虑如何提高“整体盈利能力”。