核心观点

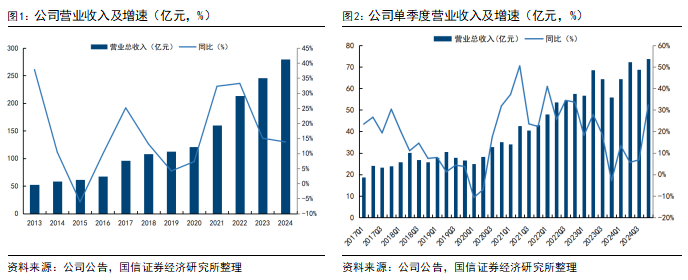

2024年营业收入及净利润小幅增长。公司2024年实现营业收入279.5亿元,同比增长13.8%,实现归母净利润31.0亿元,同比增长6.1%。2024Q4公司实现营业收入73.8亿元,同比增长32.3%,环比增长7.2%,实现归母净利润8.0亿元,同比增长4.7%,环比增长1.2%。公司业绩增长得益于:1)公司新能源汽车业务订单持续放量,公司汽零业务中新能源车相关占比较高,订单持续放量。2)制冷空调电器业务公司主导产品市场份额稳步提升。

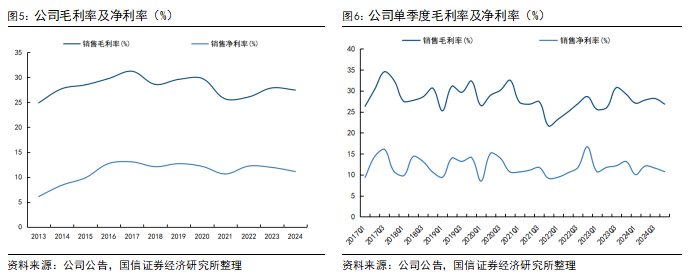

2024年毛利率同比小幅下滑。公司2024年实现销售毛利率27.47%,同比-0.42pct,销售净利率11.13%,同比-0.82pct;2024Q4实现毛利率毛利率26.84%,同比-2.4pct,环比-1.32pct,实现净利率10.73%,同比-2.45pct,环比-0.86pct。2024年制冷业务毛利率27.35%,同比-0.62pct,汽零业务毛利率27.64%,同比+0.53pct。公司借助精益制造等手段,有效实施成本控制和流程优化,有望促进盈利改善。

多项热管理产品市占率全球第一,推进全球化布局。公司空调电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵、车用电子膨胀阀、新能源车热管理集成组件产品市占率全球第一。2024年全球化布局方面,1)制冷业务:利用越南、墨西哥、泰国等多点基地布局,积极应对关税挑战。2)汽零业务:持续进行墨西哥、波兰工厂和国内中山、沈阳、天津、杭州、绍兴滨海工厂建设和新产能布局。

机器人零部件性能持续优化,开拓新增长点。仿生机器人方面,公司紧密配合客户,满足客户需求;产品关键性能指标持续自主优化,并围绕自研产品方案构筑工艺和专利技术护城河。2024年1月公司签订《三花智控未来产业中心项目投资协议书》,计划总投资不低于50亿元,项目包括1)公司控股子公司先途电子智能变频控制器项目,2)三花智控机器人伺服机电执行器项目、热管理域控制器项目。公司持续加强仿生机器人领域的业务布局,有望成为潜在增长点。

风险提示:新能源汽车销量不及预期、原材料价格上涨、技术风险、政策风险、客户拓展风险、汇率风险等。

正文

汽零及制冷业务持续提升,促进2024年营业收入小幅增长。三花智控2024年实现营业收入279.5亿元,同比增长13.8%,实现归母净利润31.0亿元,同比增长6.1%,实现扣非归母净利润31.2亿元,同比增长6.9%。2024Q4公司实现营业收入73.8亿元,同比增长32.3%,环比增长7.2%,实现归母净利润8.0亿元,同比增长4.7%,环比增长1.2%,实现扣非归母净利润8.7亿元,同比增长25.3%,环比增长20.6%。

公司业绩增长得益于:1、公司新能源汽车业务订单持续放量,国内2024年新能源汽车销量1286.6万辆,同比增长35.5%。2、制冷空调电器业务方面,公司持续巩固市场龙头地位,推进现有产品迭代和新产品产业化,深入挖掘新市场业务机会,通过参展多场大型制冷展和全球合作伙伴大会等活动全面拓展和巩固客户关系。分业务看,2024年制冷业务收入165.6亿元,同比增长13.1%,汽零业务收入113.9亿元,同比增长14.9%。

2024年毛利率同比小幅下滑。公司2024年销售毛利率27.47%,同比-0.42pct,销售净利率11.13%,同比-0.82pct。2024Q4实现销售毛利率26.84%,同比-2.4pct,环比-1.32pct,销售净利率10.73%,同比-2.45pct,环比-0.86pct。其中2024年制冷业务毛利率27.35%,同比-0.62pct,汽零业务毛利率27.64%,同比+0.53pct,制冷业务毛利率下滑受中国取消铝材出口退税等政策变动影响。

2024年公司销售、管理、研发、财务费用率分别为2.60%、6.32%、4.84%、-0.16%,同比-0.10pct、+0.31pct、+0.37pct、+0.14pct,期间费用率13.60%,同比+0.72pct。2024Q4公司销售、管理、研发、财务费用率分别为3.73%、4.84%、4.87%、-0.56%,同比-0.49pct、-3.40pct、+3.06pct、-0.40pct,环比+1.50pct、-2.73pct、-0.36pct、-1.28pct,2024Q4期间费用率12.88%,同比-1.23pct,环比-2.87pct。

公司以热泵技术和热管理系统产品的研究与应用为核心,横向产品品类扩张,纵向技术升级与开发集成模块

制冷空调电器零部件业务保持全球龙头地位。目前公司空调电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等产品市场占有率全球第一。

新能源汽车热管理业务保持全球龙头地位。目前公司在车用电子膨胀阀、新能源车热管理集成组件产品市占率全球第一。

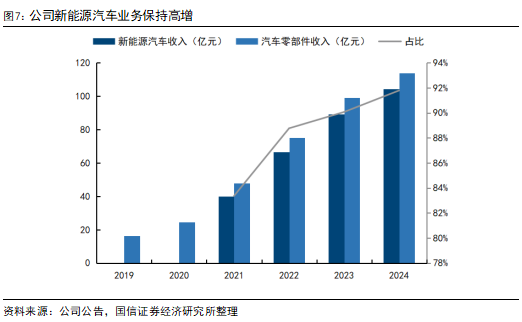

新能源汽车产销保持高增,汽零业务有望随主流新能源汽车客户放量。相较于传统热管理业务,新能源汽车的热管理系统增加三电热管理回路,新增冷却板、电池冷却器、电子水泵、电子膨胀阀等零部件,采用热泵空调的新能源车热管理系统相较于传统燃油热管理系统价值量从2000元左右提升至6000元左右,价值量提升2倍,公司积极布局组件集成与热管理系统方案,从“机械部件开发”向“电子控制集成的系统控制技术解决方案”升级,品类扩张叠加技术升级,公司热管理产品单车价值量进一步提升。

公司现已成为沃尔沃、吉利、法雷奥、马勒、大众、奔驰、宝马、丰田、通用、理想、蔚来等客户的重要合作伙伴。公司2024年新能源汽车热管理产品营收104.5亿元,同比增长17.1%,占汽车零部件业务收入比重92%,预计将充分受益于新能源汽车行业的高速增长。

拟发行H股股票并申请在港交所主板上市,推进全球化经营布局

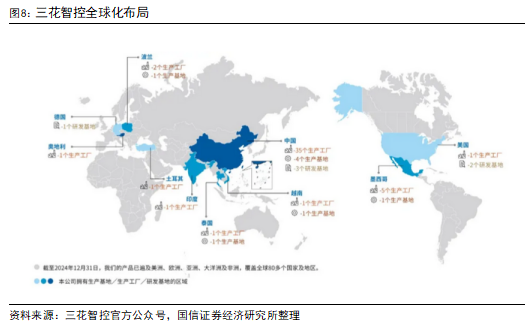

公司具备多年汽零业务海外运营经验。公司在美国、欧洲、日本、印度均设有子公司,美国三花2011年成立,在运营过程中逐渐积累相关经验,美国三花在美国密歇根和墨西哥设立了两个孙公司,2017年6月,三花汽零墨西哥公司举办了TXV生产线启动仪式,墨西哥三花定位于膨胀阀的组装,于2017年达产,设计年产能150万只,满足当地马勒集团、法雷奥集团、空调国际、通用集团等供货需求,2022年10月墨西哥工业园第二期正式启动。印度三花定位于三花汽零膨胀阀的当地组装与销售,于2014年达产,设计产能50万只。日本三花成立于2008年,主要是负责日本及东南亚客户的销售业务与技术支持。欧洲三花同样也是定位于欧洲客户的销售业务与技术支持。此外,公司还与敏实汽车技术研发有限公司于2022年4月签署了合作协议,在波兰合资建设工厂(三花持股51%),一期工厂主要从事水冷板的开发,目前首个水冷板产品于2023年5月下线。

全球化战略布局持续推进。为进一步推进公司国际化战略、提升公司国际形象及综合竞争力,三花智控拟发行境外上市股份(H股)股票并申请在香港联合交易所有限公司主板上市,募集资金拟用于全球技术研发及扩大产品组合、扩建及新建国内外工厂和加强公司数字化运营效率,以及补充营运资金等。

2024年制冷业务全球化经营布局:公司利用多点基地布局,继续加大全球化制造、研发布局和人才队伍建设力度,积极应对关税挑战并提高对全球客户的现地化服务能力。

2024年汽车零部件业务全球化经营布局:持续进行墨西哥、波兰工厂和国内中山、沈阳、天津、杭州、绍兴滨海工厂建设和新产能布局,落实全球化供应版图。

基于公司截至2023年9月30日的在手订单,电池及电子热管理产品、电驱热管理产品、座舱热管理产品、整车热管理产品和微通道换热器预计2027年产能需求将分别达9924.11万套/年、2677.20 万套/年、8583.50 万套/年、2288.97万套/年、800万套/年。

机器人方面,公司重点聚焦仿生机器人机电执行器业务,性能指标持续优化

人工智能和仿生机器人产业驶入快车道,未来将改变人类生活方式,重塑全球经济结构,人类与机器共生的AI时代正加速到来。仿生机器人业务方面,公司紧密配合客户,满足客户需求;产品关键性能指标持续自主优化,并围绕自研产品方案构筑工艺和专利技术护城河。

人形机器人执行器与公司电子泵类产品的核心工艺较为类似,均包括冲压、注塑、机加工、焊接、表面处理、电机绕线、PCBA贴片、组装等工艺,公司以热管理泵、阀、换热器为基础,持续进行研发拓展,截至2024年,公司已获国内外专利授权 4252项,其中发明专利授权2261项,目前公司已经积累了与泵阀类同源、可以应用于机器人机电执行器产品的技术。

产业合作方面,三花与苏州绿的谐波传动科技股份有限公司签署战略合作框架协议,双方将在三花墨西哥工业园共同出资设立一家合资企业,合资公司主营业务为谐波减速器,加强机器人产业链的合作。

具体报告内容详见国信汽车团队于2025年3月31日发布的《三花智控(002050.SZ)-年报点评:2024年净利润小幅提升,机器人零部件性能持续优化》。