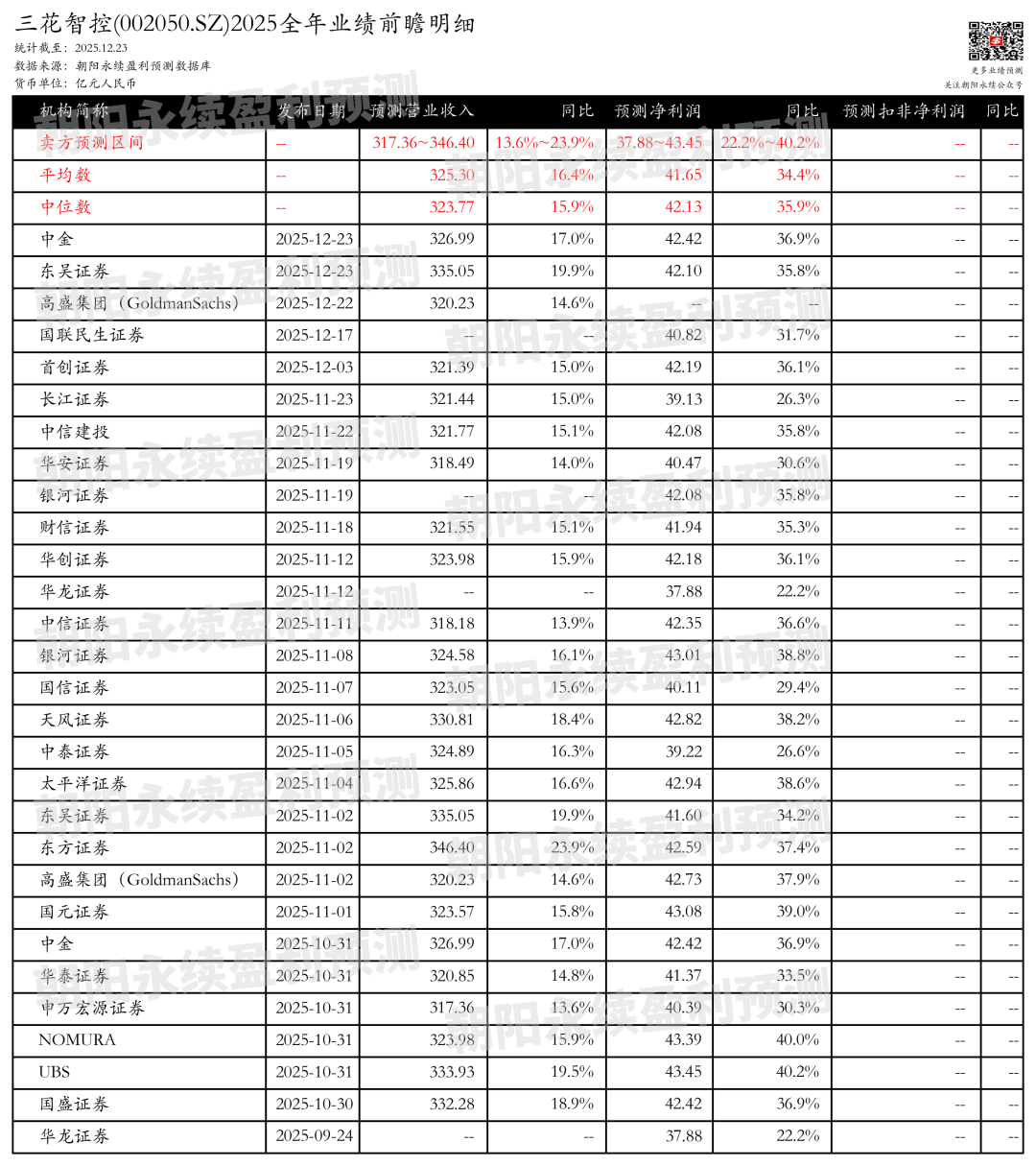

来源 :朝阳永续2025-12-23

1. 三花智控第四季度业绩预期怎么样?

截至2025年12月23日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入77.07~106.11亿元,同比增长4.4%~43.7%;

预测公司Q4一致预期净利润5.46~11.03亿元,同比变动-31.6%~38.3%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 三花智控最新卖方观点

东吴证券认为:三花智控2025年度业绩预告显示,预计实现归母净利润38.7~46.5亿元,同比增长25%~50%,扣非净利润36.8~46.1亿元,同比增长18%~48%。公司业绩略超市场预期,主要得益于传统制冷和汽车业务的协同发力。传统制冷业务需求稳健增长,数据中心和储能领域贡献增量,预计全年收入同增20%,净利润超24亿元,同比增长50%。汽车业务方面,需求环比改善,结构优化持续,预计全年收入增长12~15%,净利润约18亿元,同比增长20%。人形机器人量产在即,公司作为主供应商,有望实现年产100万台目标,贡献35亿元利润,市场空间广阔。

分业务来说:

1)传统制冷业务:预计全年收入同增20%,净利润超24亿元,同比增长50%。

2)汽车业务:预计全年收入增长12~15%,净利润约18亿元,同比增长20%。

3)人形机器人业务:预计5年内实现年产100万台目标,可贡献35亿元利润,市场空间广阔。

国元证券认为:三花智控在2025年第三季度实现了营业收入77.67亿元,同比增长12.77%,归母净利润11.32亿元,同比增长43.81%。前三季度营业收入达到240.29亿元,同比增长16.86%,归母净利润32.42亿元,同比增长40.85%。公司两大核心业务,制冷空调电器零部件和汽车零部件,均稳健推进,分别通过强化海外布局和聚焦技术前沿,以及精细化经营和智能化产线建设,实现了市场占有率提升和产品竞争力增强。战略新兴业务在仿生机器人机电执行器行业取得突破,通过自主创新和关键型号产品技术改进,实现了产品力的整体跃升。